交通银行2023年中报浅析

按5年平均股息增长率推算,明年股息应该在约每股0.3937元,当前市价计算股息率约在7.12%,目前虽然尚未填权,但下跌空间应该极小了。

中报乏善可陈,趋势是一致性的。

报告期末,集团资产总额 13.81 万亿元,较上年末增长 6.33%。客户贷款余额7.80万亿元,较上年末增加 5,007.40 亿元,增幅 6.86%。客户存款余额 8.58万亿元,较上年末增加 6,305.26 亿元,增幅 7.93%。

报告期末,集团不良贷款率 1.35%,较上年末持平;拨备覆盖率 192.85%,较上年末上升 12.17 个百分点。

报告期内,本集团实现利息净收入 823.87 亿元,同比减少 26.78 亿元,降幅 3.15%, 在营业收入中的占比为 60.07%。

其他收入301.88亿。

报告期内,本集团利息净收入同比下降 3.15%,净利差 1.19%,同比下降 24 个基点,净 利息收益率 1.31%,同比下降 22 个基点。环比下降2个基点。推测息差应该差不多见底了。如果长期投资,此处应该可以建仓。

商业银行净息差应该不能再降了,目前投资银行业务也在持续萎缩,稳住息差要降存款利率。下图为农业银行:

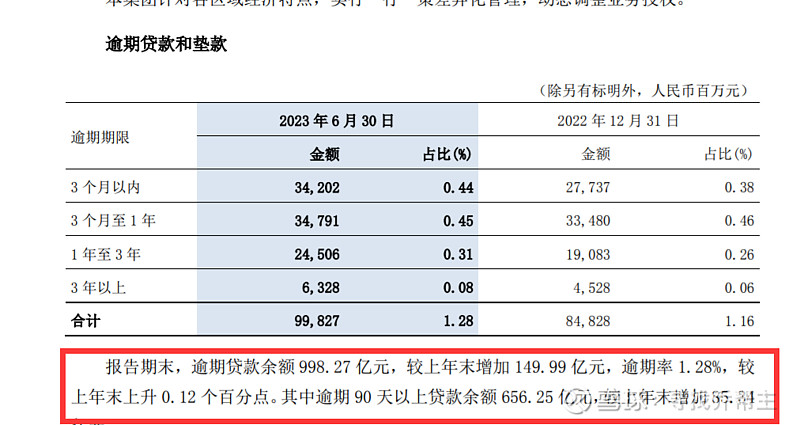

逾期贷款余额较年初增长17.68%,逾期90天贷款较年初增长14.95%。同比增长78.97亿,不良贷款偏离度62.52%,同比增长11.8%。

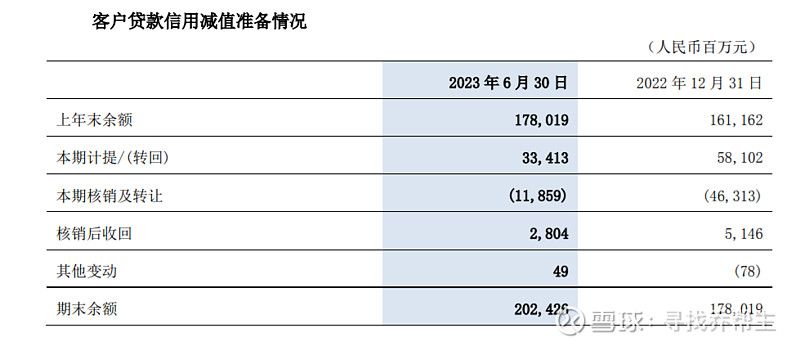

贷款减值计提334.13亿,同比减少 11.79 亿元,降幅 3.41%。

关注类贷款略升8个基点。

信用卡不良率较年初飙升49个基点。

投资收益及公允价值变动收益合计 176.81 亿元,同比增加 113.88 亿元,增幅 180.96%。

半年报解释为主要是子公司股权类投资的相关收益同比增长;同时受规模增加、市场预期改善和美元加息预期放缓等因素影响,债权及利率类衍生损益增长。

拨备余额2024.26亿,较年初增长244.07亿,增幅为13.71%。不良余额为1049.64亿,较年初增长64.38亿,增幅为6.53%。

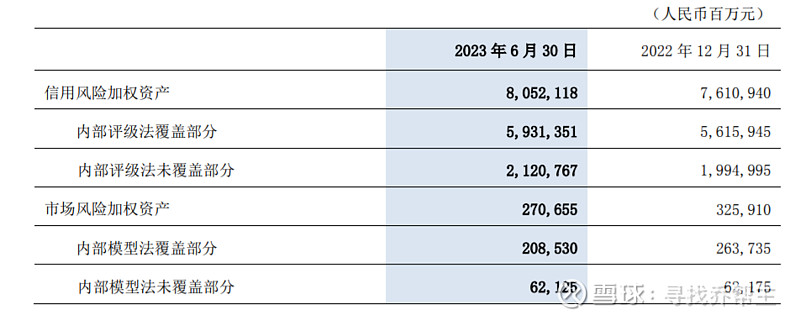

.风险加权资产:

高级法下市场风险加权资产覆盖部分较年初增长-552.55,增幅为-16.95%。

风险加权资产较年初增长3859.23亿,增幅为4.62%。

同期,交通银行资产总额 13.81 万亿元,较上年末增长 6.33%。

中报显示,不良余额较年初增加64.38亿,同比持平,核销及转让118.59亿。

新生不良约为182.97亿,同比少增84.03亿。

新生不良率约为0.23%,同比下降14个基点,基本可以认为交通银行不良处置基本结束,也意味着交通银行三年资产质量攻坚战的结束,资产质量趋于稳定。