高端智能化一直是小牛电动的产品策略,而随着其他二轮电动车品牌也逐渐在高端市场布局,该公司是否还能有绝对竞争力呢?

近日,在小牛电动新品发布会上,该公司发布了电摩NX、电自NXT,以及智驾越野电摩X3三款新品。小牛电动CEO李彦表示,今年计划开1000家到2000家门店,以拓展国内渠道。

2022年以来,小牛电动的业绩出现了一定程度的下滑,同时销量也开始离百万越来越远。高端智能化一直是该公司产品的主打方向,而随着其他二轮电动车品牌也逐渐在高端市场布局,小牛电动是否还能有绝对竞争力呢?

多少用户愿意为“高端”买单?

在2015年整个行业深陷价格战之时,小牛电动以颠覆者的形象入局,开创了智能锂电电动车这一全新品类。一直以来,小牛电动也均以高端智能化为卖点。而小牛电动也正是靠着这一概念出圈,实现了业绩和销量的上涨。2021年,其收入达到37.05亿元,归母净利润达到2.258亿元。

在近日的小牛电动2024“英雄的联盟”新品发布会上,小牛电动发布了三款新车,涵盖电动摩托车、电动自行车与越野电动摩托车。

其中,电摩NX Hyper版发售时间为2024年6月,起售价近3万元;电自NXT共有Play、Sport、Ultra和Hyper四个不同版本,售价为6299元起,首发价格为5999元起。

可以看出,小牛电动在聚焦高端市场。李彦表示,小牛电动对于行业竞争一直持欢迎态度,所在的两轮电动高端市场也确实需要更多的品牌一同支撑,把市场做大。

据界面新闻报道,小牛电动CEO李彦称自己很少看低价市场,认为至少销量达到1000万辆以上才能把产品价格做低。

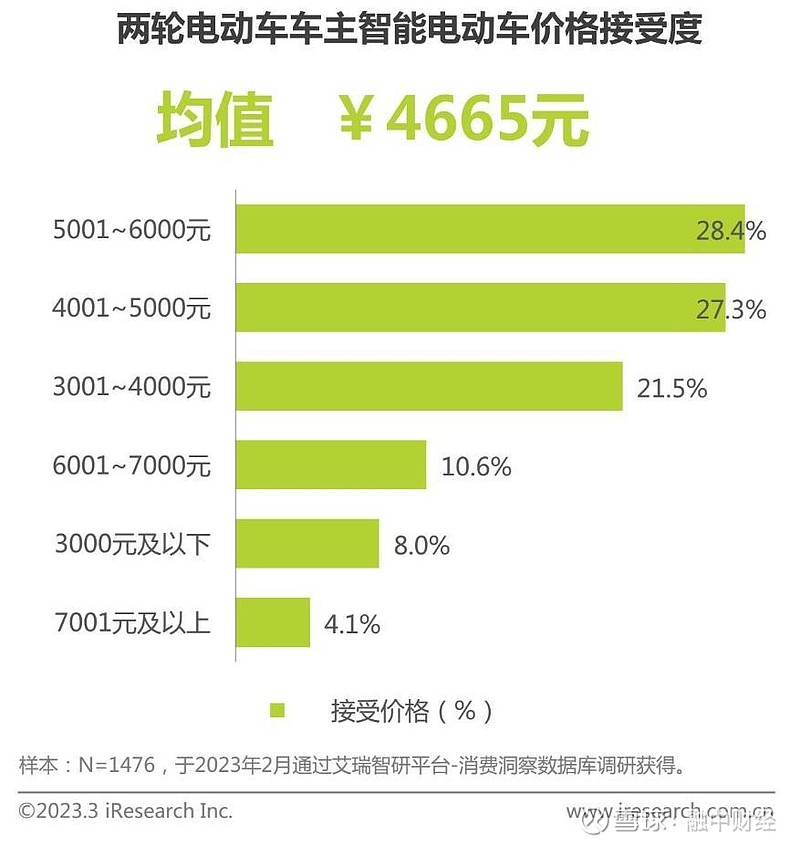

但是,如今用户对于超高端产品的接受度有多高呢?艾瑞咨询数据显示,车主接受智能电动车价格集中在4001-6000元之间,占比达55.7%,均值为4665元,而能够接受7000元以上电动车的车主占比仅为4%以上。

近年来,两轮电动车市场也打响了“价格战”。在销量和业绩双双下滑的状况下,小牛电动持续推进高端路线,是否是正确的选择?

销量下滑,小牛电动业绩承压

2022年开始,小牛电动的盈利状况便开始不太乐观了。2022年其营收为31.686亿元,同比下滑14.5%;净亏损4950万元,同比由盈转亏,而这也是小牛电动上市以来的首次年度亏损。

彼时,小牛电动首席执行官李彦仍对公司的发展充满信心,其曾在小牛电动发布2022年业绩报告时表示:“自2022年年中以来,小牛电动一直战略性地专注于高端和中端细分市场。尽管我们仍面临消费者信心复苏的不明朗因素和压力,但随着未来数月新产品的推出,我们的国内销售将在2023年恢复增长。”

但2023年,小牛电动依然未等到业绩增长。截至2023年第三季度末,小牛电动已经出现连续四个季度的亏损,2023年第三季度,小牛创下了上市以来最大单季亏损额。另一方面,其营收规模也出现了一定的下滑。

图片来源:东方财富截图

不仅如此,小牛电动离百万销量也越来越远。根据小牛电动披露的数据显示,2023年全年,小牛电动售出70.98万辆,其中,中国市场和国际市场的销售量分别为60.1万辆和10.88万辆;而在2022年,这三个数字分别为83.16万辆、71.05万辆、12.1万辆。

小牛电动表示,国内宏观环境一直在以相对缓慢的速度复苏,加上通常的第四季度周期性疲软,拖累了其国内销售额。“展望2024年,我们相信,我们的多样化产品组合在战略上与预期的消费趋势和需求相一致,这使我们能够很好地利用经济的持续复苏。”

不仅如此,小牛电动美股的股价也出现了直线下滑,小牛股价如今仅有1.7美元/股,相较于2018年10月上市时的发行价9美元/股已下跌超80%,而相比2021年2月创下53.38美元/股,更是下跌近97%。

图片来源:雪球截图

销量与雅迪、爱玛仍有较大差距

小牛电动业绩承压与其一直以来布局“锂电化”是分不开的。其官网信息显示,小牛电动成立于2014年,定位为全球智能城市出行解决方案提供商。而在早前,“锂电”一度成为小牛电动最重要的标签,其也曾将公司定位为锂电两轮电动车企业。

小牛电动自2015年推出N1以来,其两轮电动高端产品均装配锂电池。这也是小牛电动车较传统电动车单车价格较高的重要原因。

目前,小牛电动已推出 NQi、MQi、UQi、RQi、TQi、SQi多个系列电动自行车、电动摩托车和周边文化产品 NIU POWER,以及专业户外运动自行车 NIU AERO、电动助力车BQi、电动滑板车KQi等。

除了“锂电化”,小牛电动还以“智能化”为卖点切入市场。小牛电动官网信息显示,作为全球智能锂电两轮电动车企业,小牛电动开创了智能两轮电动车这个新品类。

而值得注意的是,目前,两轮电动车低价格段车型以传统品牌为主,随着两轮电动车的智能化发展,雅迪、爱玛、台铃、新日等传统品牌也大力推出“智”版车型,逐渐不再生产传统电动车。

根据鲁大师的线下调研数据显示,4000元级以下产品线中,以雅迪、爱玛、台铃为代表的传统两轮电动车品牌仍占很大销量优势。小牛、九号品牌在5000元,乃至7000元以上的高价格带/高端产品线中更具优势,二者也尝试推出部分低端款,智能化功能相对丰富,但整体售价仍不低。

雅迪、爱玛、新日等传统品牌生产的低端产品价格相对更低,始终将成本压在中低端小厂成本线上;与此同时,传统品牌进一步发力高价格带产品,以其独有的品牌积累与渠道优势,在稍高的5000元级价格带中具有一定的优势,高端产品竞争愈发激烈。

图片来源:艾瑞咨询报告

浙商证券研报数据及预测数据显示,在该行业其他知名品牌归母净利稳步上涨时,小牛电动却出现了较大幅度的下滑。雅迪、爱玛和九号被列入重点推荐行列,小牛电动则同新日股份、绿源集团控股、星星科技(立马)一道被列入了建议关注行列。同时,小牛电动车的销量与雅迪、爱玛仍有较大差距。

图片来源:浙商证券研报