中药股票赚钱,相对简单。

一目了然。

今天开中新药业股东大会。

不少人雪球后台私信问我如何看中新药业达仁堂。

诊断结果:

估值处于历史高位水平。

业绩方面处于高位水平,2023非经收益过高。已透支未来几年增速。

股价前几年增速较大(主要是估值贡献)

属于中药热门股。

业绩高基础上叠加估值高,属于戴维斯双杀标的!

我明确观点,中药里有速效救心丸一席之地,但是达仁堂股票目前不好看。

本文(完)下面是废话部分,可忽略!

-aaaaaaaaaaaaaaaaaaaaa-

中药股赚钱就赚两个钱,估值提升钱,业绩增长钱。

估值方面,目前达仁堂历史较高分位,从市场情绪也可以看得出来,散户簇拥的象限越来越多。

主要是这几年中新疫情收益,业绩增速不错基础上的估值复苏,从10pe到30pe,估值三倍涨幅。

股价一涨的任何股票都是散户开始簇拥结束。

包括最近的东阿阿胶。

三四年前,达仁堂10pe多点是个好的投资时刻,现在投资有很大风险,再好情况也是且收益会平庸。

再说说基本面业绩。

2023年达仁堂赚了个超额疫情大钱。占股的中美史克贡献较大,疫情一次性的,所以今年一季报也负增长了点。

业绩增速处于历史高位,估值处于历史高位。

两高=戴维斯双杀。

产品方面我也不看好,除速效以外产品有同仁堂等压制,不存在翻身可能性。

速效又有本土老对手天津天士力复方丹参滴丸,上海医麝香保心丸两位老大哥强力压制。

市场份额和销售额速效救心丸最小。

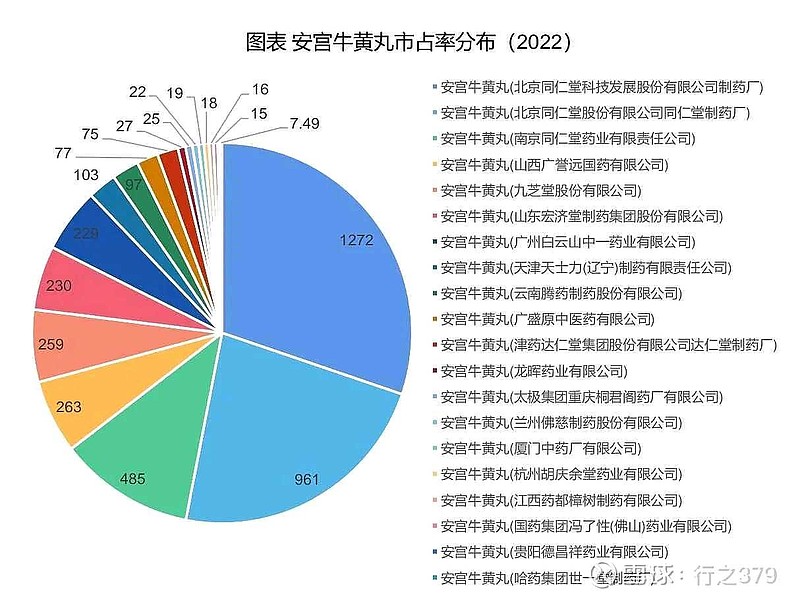

售价也很低,不开玩笑说一句:对于大部分人吃一辈子速效花的钱可能不足同仁堂一粒860安宫牛黄丸花的钱。

因为成也速效败也速效,平时服用更多用另外几种。

继续除此之外还有西药,硝酸甘油,阿司匹林等竞争。

可以说除了名字垄断,独家挂速效救心丸外,其实本质是竞争很激烈的品类。

这就是客观。

不能因为买了股票就个人主观,垄断只是资本市场骗投资客的安慰剂。

心的竞争远比脑的竞争激烈。

脑的中成药成本就是安宫牛黄丸一家独大,除此就是牛黄清心。

但是心的产品太多。

最后总结:

中成药股票想赚钱就是看估值能不能赚,目前达仁堂处于78%的历史高位,明显估值处于顶部区域。

业绩方面,可以说除速效救心丸外达仁堂知名度品牌度极低。(路上拉十个路人问问便知)

上有超级霸主同仁堂压制。

主打产品速效有天士力复方丹参滴丸,上海医药麝香保心丸等同类老大哥压制。

产品面!公司很难有爆发式增长!

赚的只能是每年通货膨胀和老龄化自然增速的钱,可以说年均净利润增速10-15%左右能做到就非常OK了。

中药产品,短期无爆发力,要想股价暴利,只能靠超低估值戴维斯双击。

这就需要综合计算,普通业绩增速和目前历史高位消化估值的事情。

股票市场,企业再快的利润增速也比不上人心(估值)增速。

2020年低点到现在业绩只增速50%,股价增了三倍。其中估值贡献了200%绝大头。(大体数据描述)

如果是我,我会等待估值跌倒10-15pe附近买入。

虚假的垄断言论叠加历史较高投资情绪=没有投资价值。

反而是短期3-5年的风险点。

新加坡市场天津中新药业估值满足,10pe左右,但是流动性太差,每天几十万成交额,放弃。

何况还有更好选择,更大品牌更低估值的01666

投资就是选择,选择更便宜更好的。

选择更好的买入时机。

至于股票,企业只是道具!

只有低估时候才有投资价值!

不到15pe内估值,我根本不看一看。

毕竟巴菲特不买15pe以上股票,基本上都是10pe买。

买贵的都是傻子。

再好的东西,买贵了就是臭狗屎。

企业成长不值钱,因为企业成长再快快不过人心的贪婪带来的估值成长速度。

$达仁堂(SH600329)$ $片仔癀(SH600436)$ $东阿阿胶(SZ000423)$