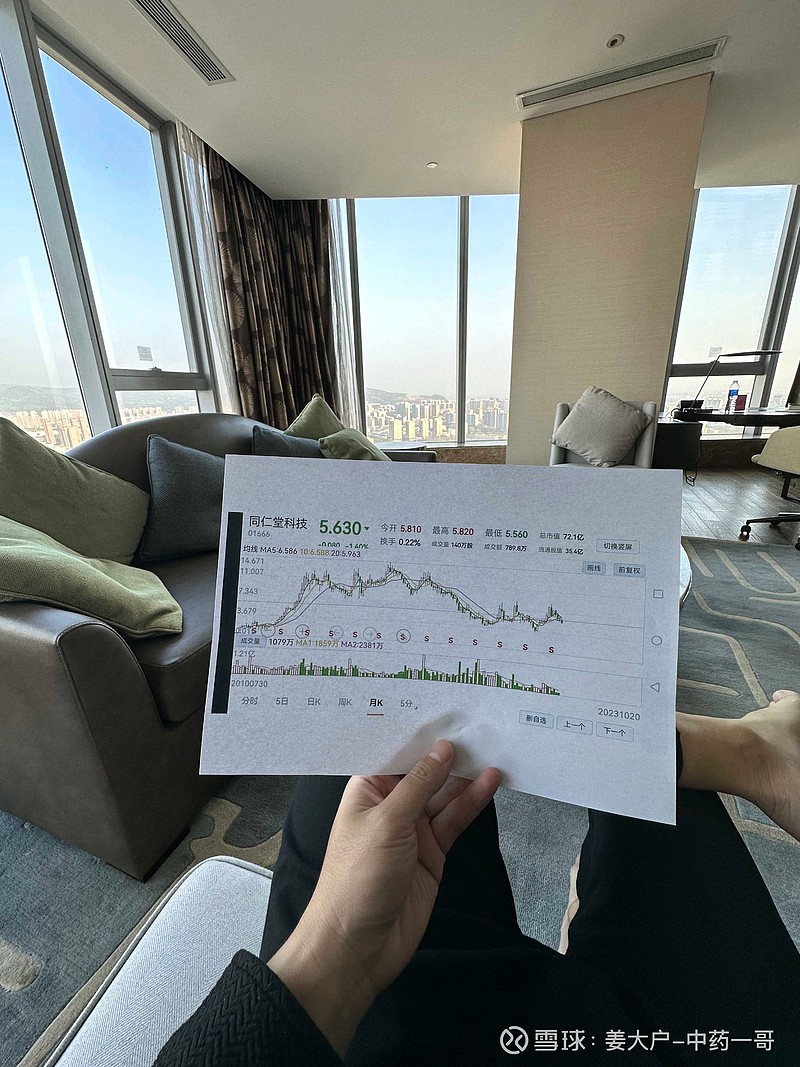

【写在同仁堂科技三季报净利润增长36%】

2013白酒股十年至最高点普遍上涨10-20倍。

本质是2013年市场对于白酒未来超级悲观的错误判断。

除了当时如日中天的洋河股份,其他白酒包括五粮液,贵州茅台普遍估值7-8倍pe。

10.20倍涨幅里面,估值贡献了5-10倍,业绩只增长2-4倍不等。

这是本质,超级低估值到超级高估值。

与此同时,当时估值最高的洋河股份却是后来白酒里面涨幅最小的。

而目前很多中药股根本不是7-8pe估值,很多都是50-70倍估值。

挤泡沫就要五年左右,别提十年多少倍了。

2023我们压注8-10pe的超级品牌中药股,只有超级估值叠加超级品牌中药股,才能复制2013贵州茅台。

而高估,注定亏损,最好情况是收益平平。

别人错误犯的越大,你才能赚的越多。

资本市场博弈的铁律。

下课!