轻松看财报,快速懂估值。今天聊一聊美的。$美的集团(SZ000333)$

美的是白电行业的龙头企业,以4.6%全球市场份额,位居全球家电行业第二。

先深入分析一下近十年的财报数据。

第一部分,看一下主营业务结构的变化。

以空调、小家电业务为主,分别占到44%和36%,机器人业务9%,其他业务包含了物流、地产。近五年空调业务有逐步上升。

第二部分,看看它的盈利能力。

营收从2013年的1212亿,到2022年3457亿,营收体量大,稳步增长。

营收现金流2013年773亿,到2022年3170亿,也是稳步增长,基本和营收同步,现金流略低于营收,这和家电、空调业务经销模式有关。属于正常范围。

扣非净利润从2013年39亿,到2022年286亿,稳步增长,优等生的步伐。

自由现金流从2013年79亿,到2022年273亿,自由现金流多年在扣非利润之上,说明再投入不大,妥妥的现金奶牛。

再来看扣非净利润近1、3、5、10年的累积增长,和近3年、5年、10年的平均每年增长。

近一年增长10.3%,近三年累积增长16.2%,平均每年增长7.8%;近五年累积增长42.6%,平均每年9.3%;十年累积增长632.9%,平均每年24.8%。在千亿级别的营收体量稳步增长,还是很不错的。

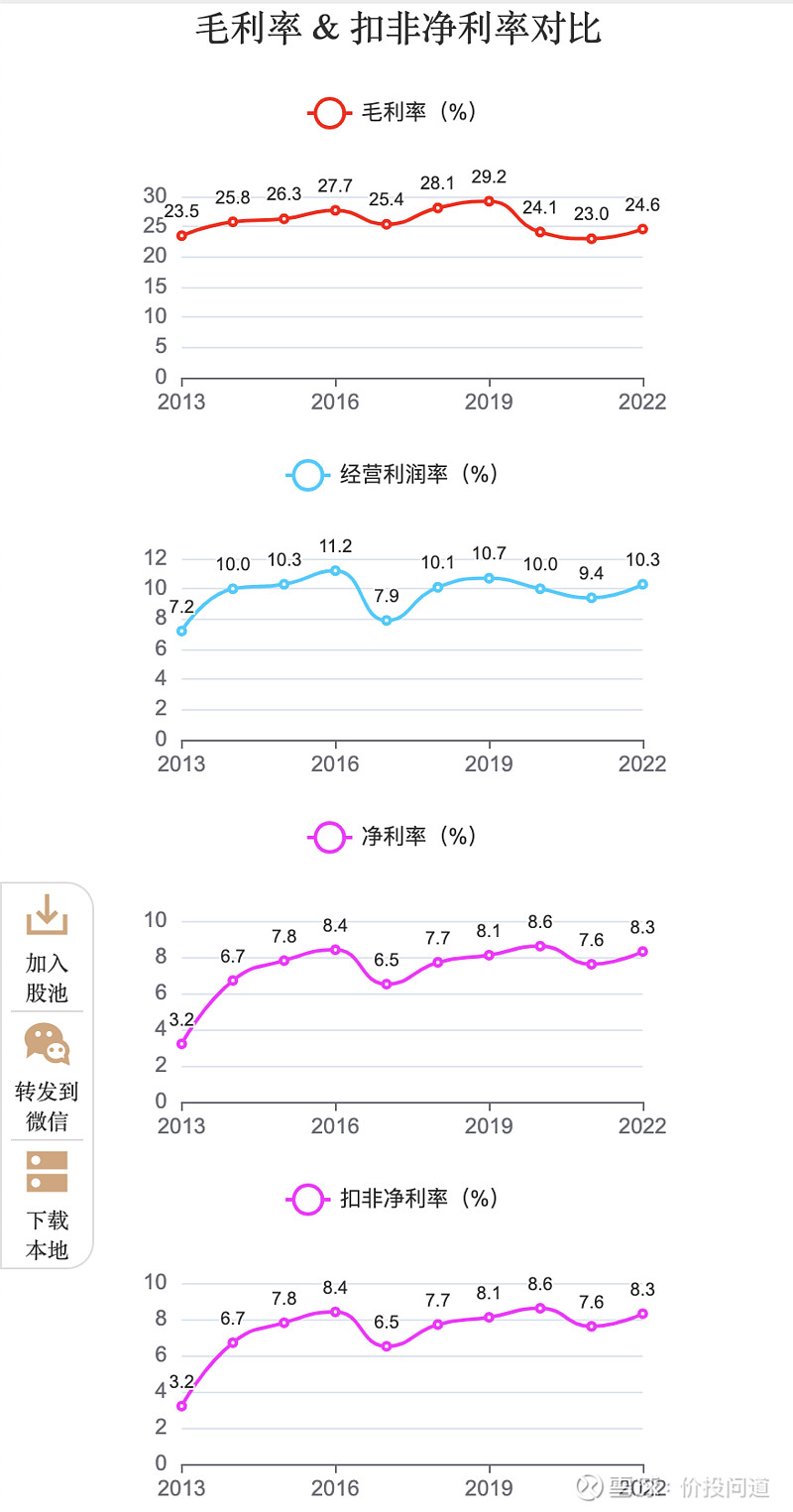

毛利率在23%到29%之间波动,2022年24%。比格力的26%要低一些,格力的毛利在27%到33%之间波动,基本比美的要高几个点。

经营利润率在7.2%到10.3%之间波动,格力在10.2%到15%,比格力低一些。

扣非净利率在3.2%到8.3%之间波动。格力是7.4%到12.6%,也比格力低3%左右,毛利率和净利率,跟企业的竞争力、品牌力、业务结构都有关系。

净资产收益率在22%到29%之间波动,长年在20%以上,是比较优秀的。

第三部分,看一下它的经营能力。

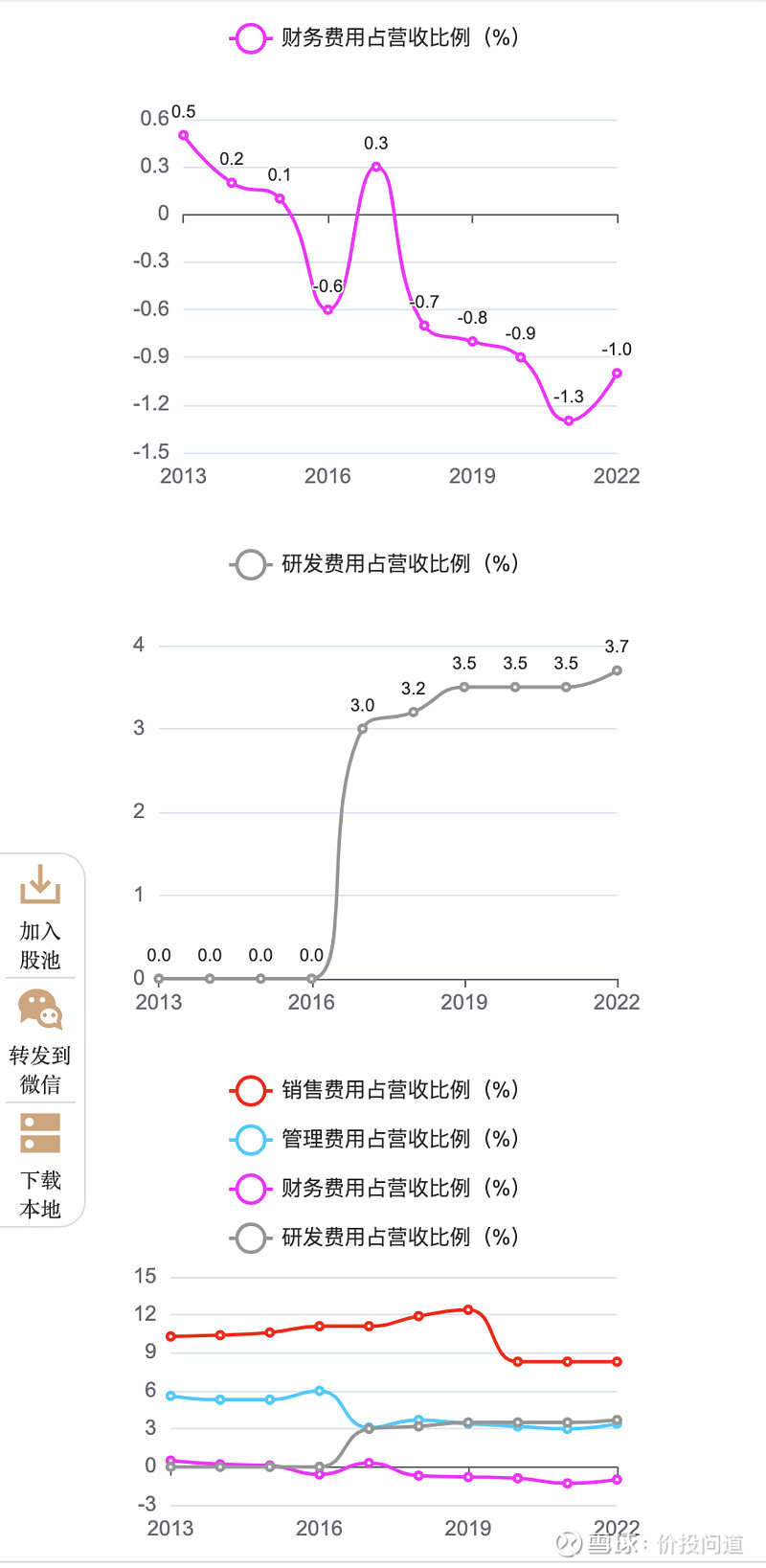

四费占比,基本在14%到18%之间波动,近三年有所下降,2022年14.3%,对比格力是10.9%,格力管控更优些。而且格力的四费是稳步下降的。

销售费用占比近三年也有所下降,近三年都是8.3%,管理费用3%左右,正常范围。

财务费用近年一直是负值,证明资金比较充裕。

研发费用稳步提升,2022年3.7%中规中矩。

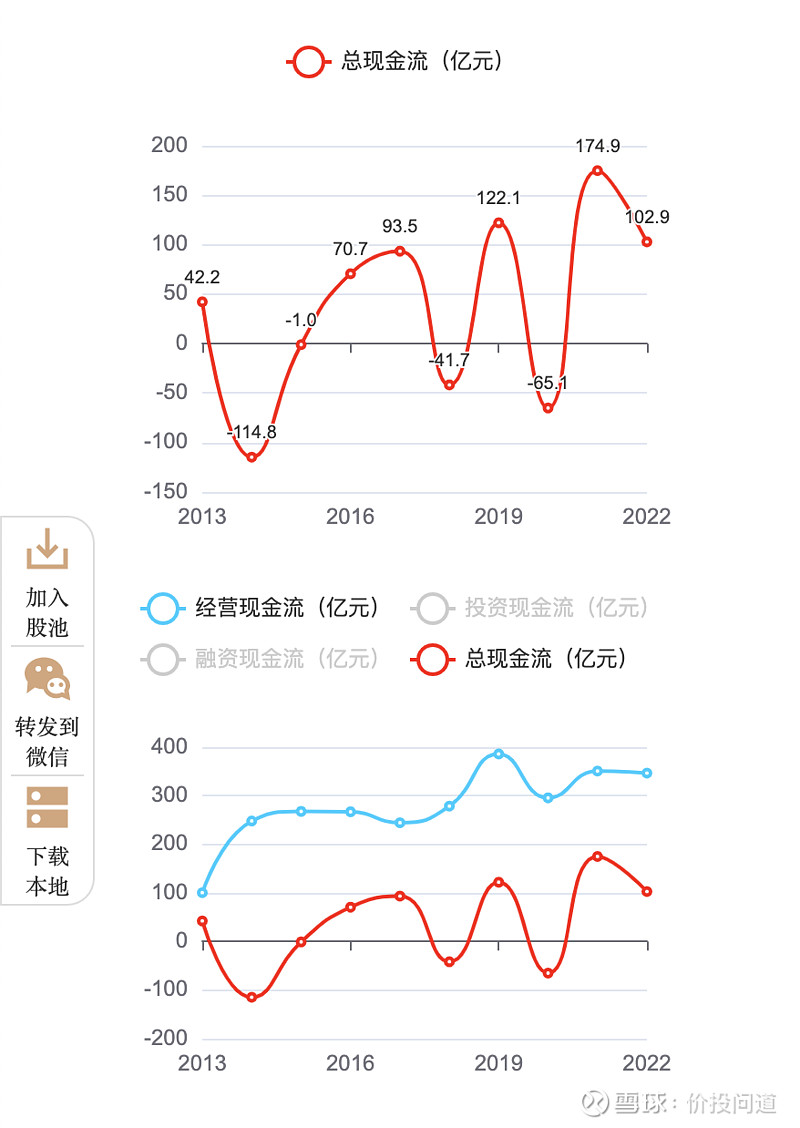

第四部分,看看它的现金流情况。

经营现金流一直很好,2022年达到了346亿。

投资现金流基本都在大额流出,除了2021年流入136亿,其他年份都是流出,2022年流出135亿,2020年高点流出353亿。与他近年的并购业务有关。

融资现金流,近几年基本是流出的,2022年流出108亿,应该有积极分红。

总现金流也基本是正的,比较稳健。经营现金流一直高过总现金流,很健康。

第五部分,看一下它的风险情况。

总负债率长年在60%以上,2022年64%,有点高,消费品企业负债普遍较高。

剔除预收、应付后,负债率35%,正常范围。

再看下流动性,流动比率 1.2到1.5之间波动,正常偏低一点。

速动比率0.6到0.9,也是正常偏低范围。

存货营收比10%左右,2022年13%,格力2022年是20%,美的更优秀。

存货周转天数,比较稳定,在50天左右,2022年63天,格力2022年是104天。可见在供应链管理上,美的比格力强很多。

应收占比近十年都在稳步下降,2022年10.2%,比较健康。

应收周转天数也是在下降的,从2013年66天下降到2022年32天,证明品牌强势度有所提升。

产业链强势指标也在提升的,2013年是1,到2022年是3.1,在上下游产业链面前,还是有话语权的。

第六部分,看一下它的资产结构,盘一下家底。

经营积累31%,经营负债29%,有息负债16%,股东入资6%,能看到经营积累是在稳步提升的。

资产盈利结构方面:经营资产31%,现金24%,投资资产4.7%。

此外,2022年商誉占了净资产的18.8%,也能看出主业驱动转向投资驱动。商誉这个维度还在开发,后面也会在这里展示出来。

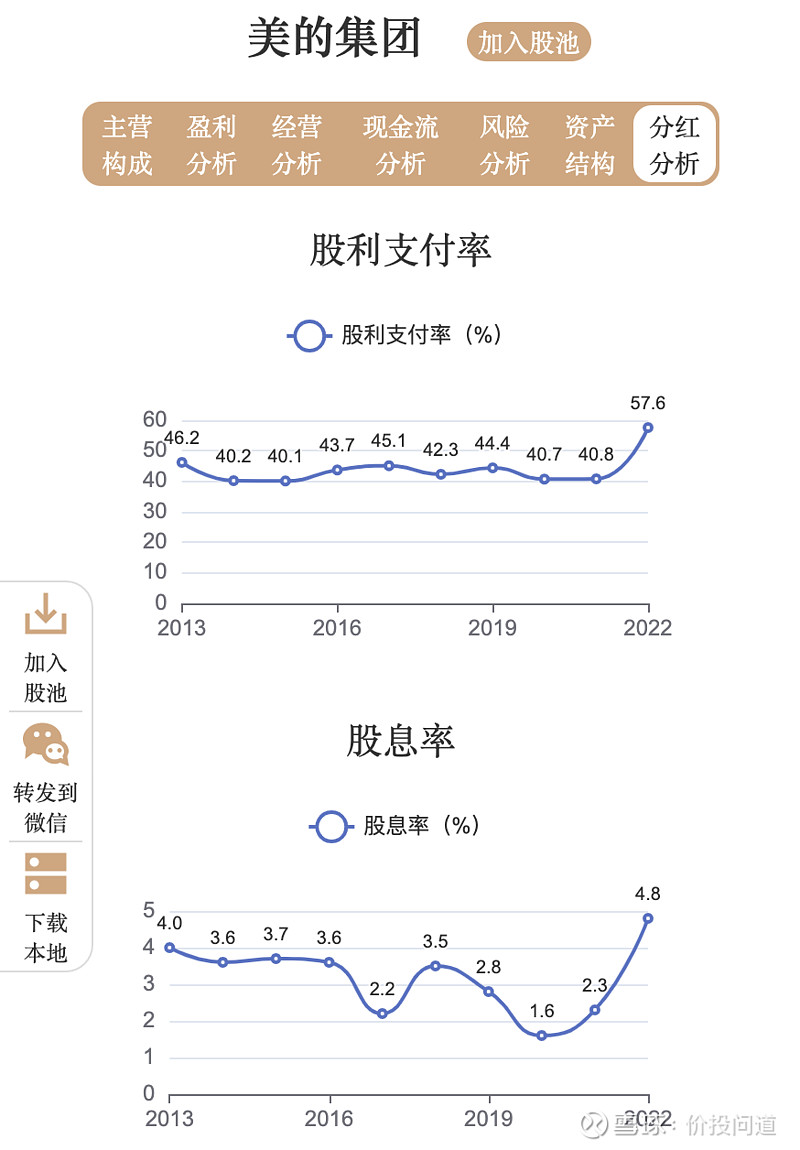

第七部分,看看分红情况。

近十年股利支付率40%以上,2022年57%。

股息率2022年4.8%,对股东分红还是比较慷慨的。

最后,来看一下它的估值。

近十年市盈率高点21.6倍,低点10.7倍,目前PE12.2倍,靠近低点。

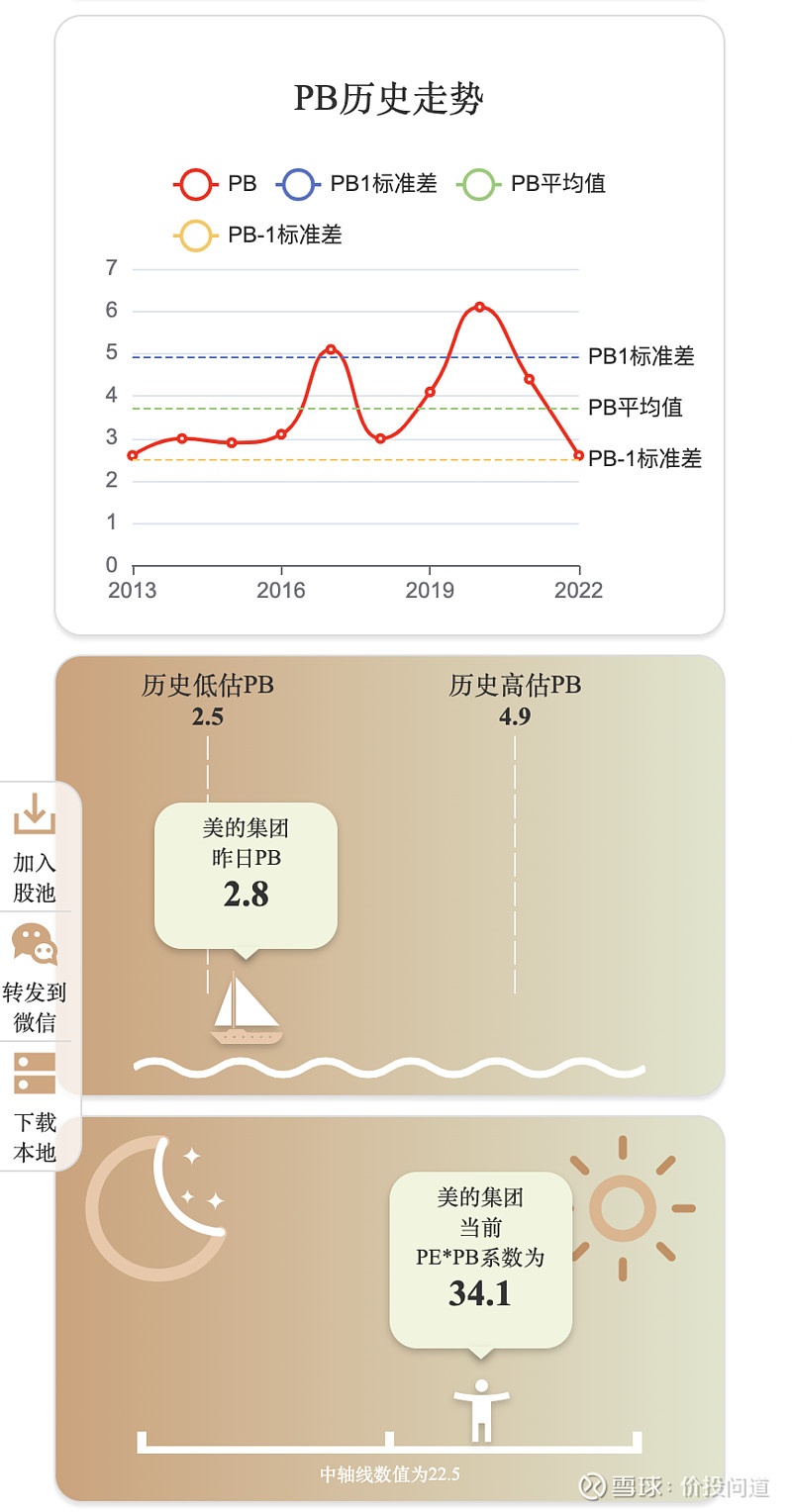

近十年市净率高点4.9倍,低点2.5倍,目前PB2.8倍,也靠近低点。

再以两倍长期国债收益率6%来做个锚点估值。市净率和净资产收益率算出来一个收益率是7.9%,高于两倍国债6%这个锚点。说明是比较低估的。

或者用每股收益除以两倍国债收益率,得到一个估算价格是67元,目前是56,也是低估状态。

总结一下,美的是白电龙头,所处行业,竞争格局比较清晰,美的、格力、海尔三家企业占有了市场60%以上的份额。

有高度职业化的管理团队,品牌出海也很优秀,海外业务收入差不多占一半。

但是,白电和地产高度关联,在之前房地产市场上行时期,竞争对手之间没有动力打价格战,现在是房地产下行期,竞争压力会逐渐加剧。

美的在成长性上比较稳健,空调营业收入规模近年也超过了格力,但盈利能力比格力要弱一些,大而不强。

自2014年以来,美的先后进行了三次大规模的并购活动。2014年收购小天鹅,2016年收购东芝家电,和意大利中央空调企业克来沃,2017年收购德国库卡。从主业驱动型,转到并购投资业务整合。

可以看出美的有转型升级的计划,但是投资并购业务,和内生发展业务有所不同,很考验企业的文化融合能力,以及企业的业务协同整合能力。只能说挑战和机会并存。

感谢大家的积极留言,欢迎继续在评论区告诉我们想听哪些企业的分析。后面我们会在知识星球,分享这个分析工具,以及对企业定性和定量的分析方法,欢迎持续关注。