轻松看财报,快速懂估值。今天聊一聊云南白药。

我一哥们,2008年女儿出生时,拿出50万,买了一个女儿红股票,云南白药。现在女儿读高一,总收益已经翻了12倍,这嫁妆已经沉甸甸了。等到将来,女儿大学毕业,很可能还会有不错的增长。到时候,女儿一进社会,就有更多的选择权。

今天就深入分析一下云南白药十年的财报,看看这家公司到底怎么样。

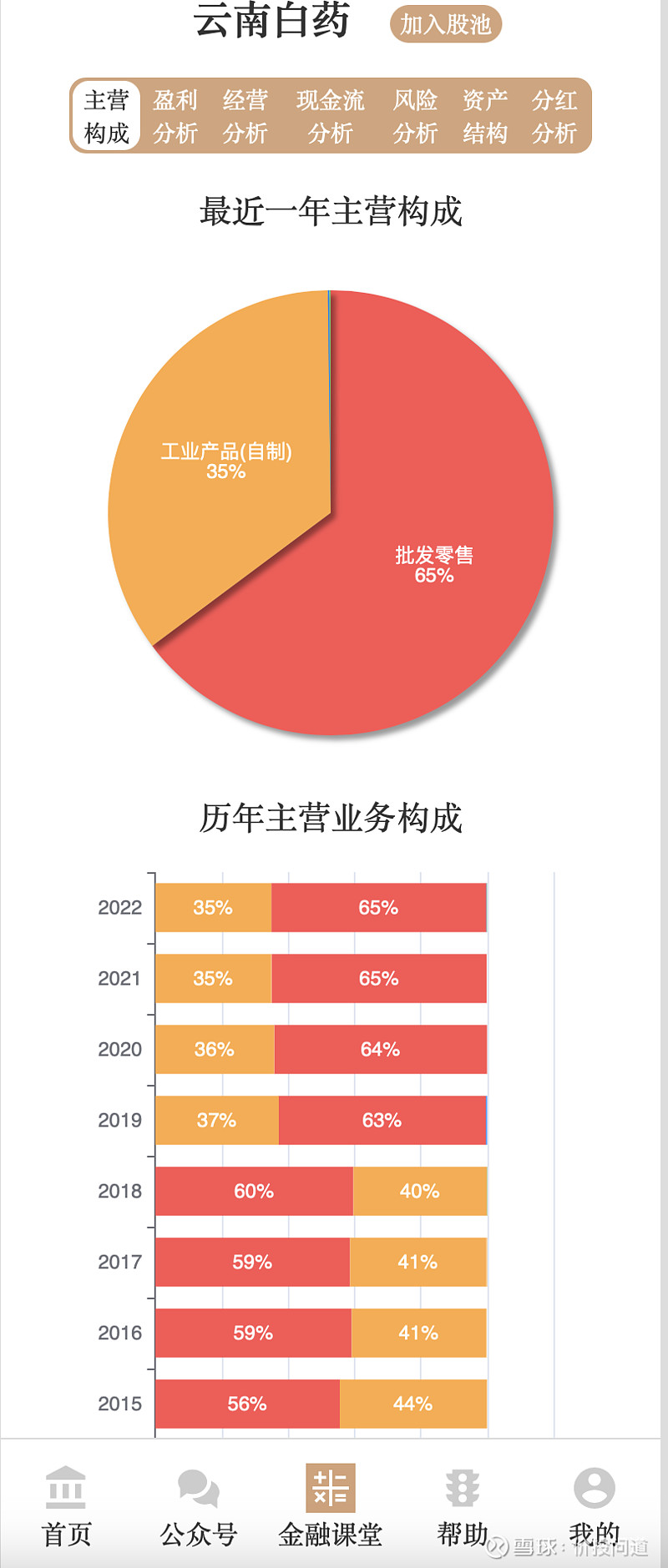

第一部分,看一下近十年,主营业务结构的变化。

药品的批发零售占65%,自制工业产品占35%。近十年业务结构变化不大,批发零售占比从56%到65%,有所提升。

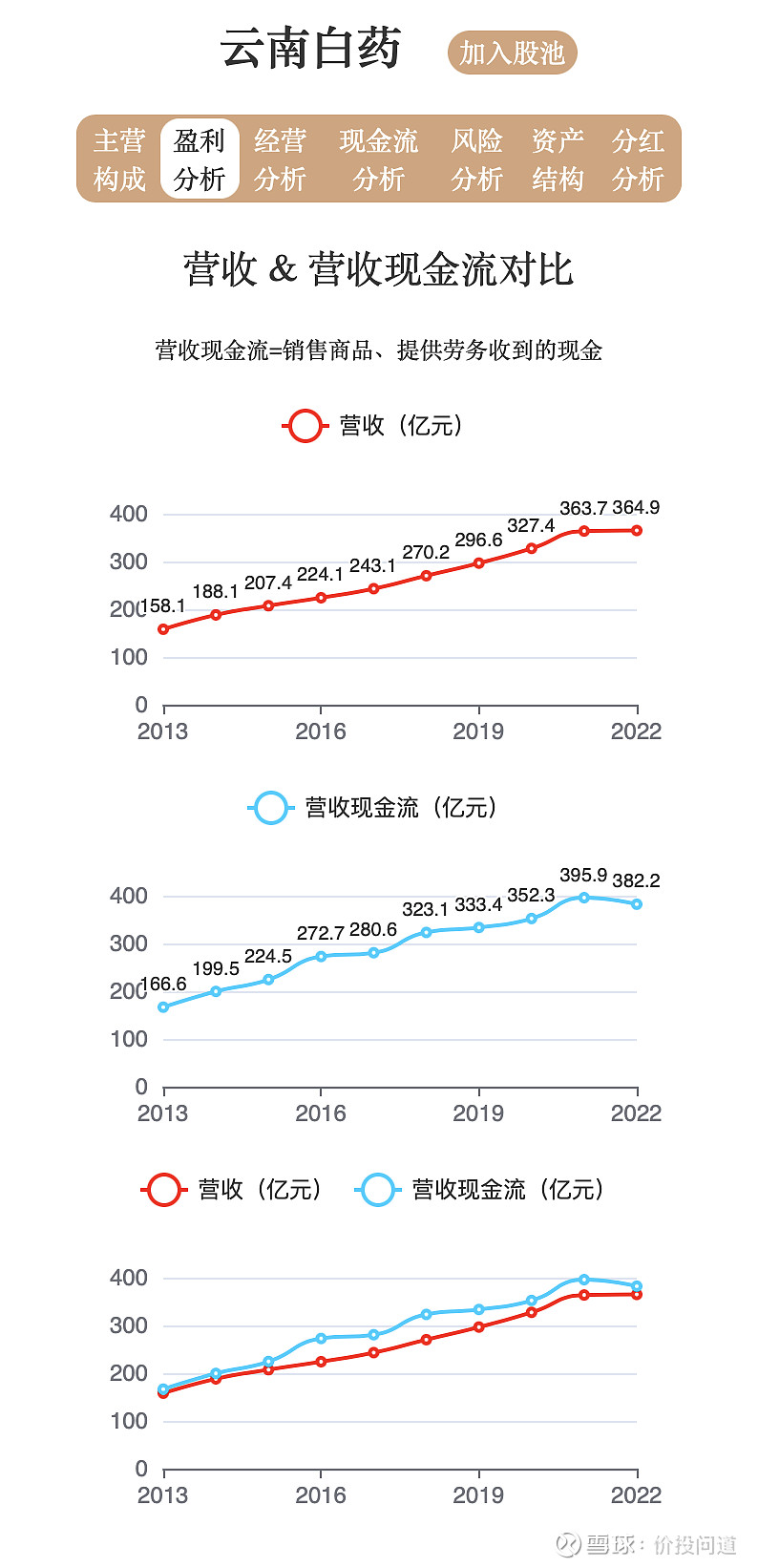

第二部分,看看它的盈利能力。

营收从2013年的158亿到2022年的364亿稳步增长。营收现金流从2013年166亿到2022年382亿,也是稳步增长,

基本上营收现金流都超过营收,说明营收含金量很高。

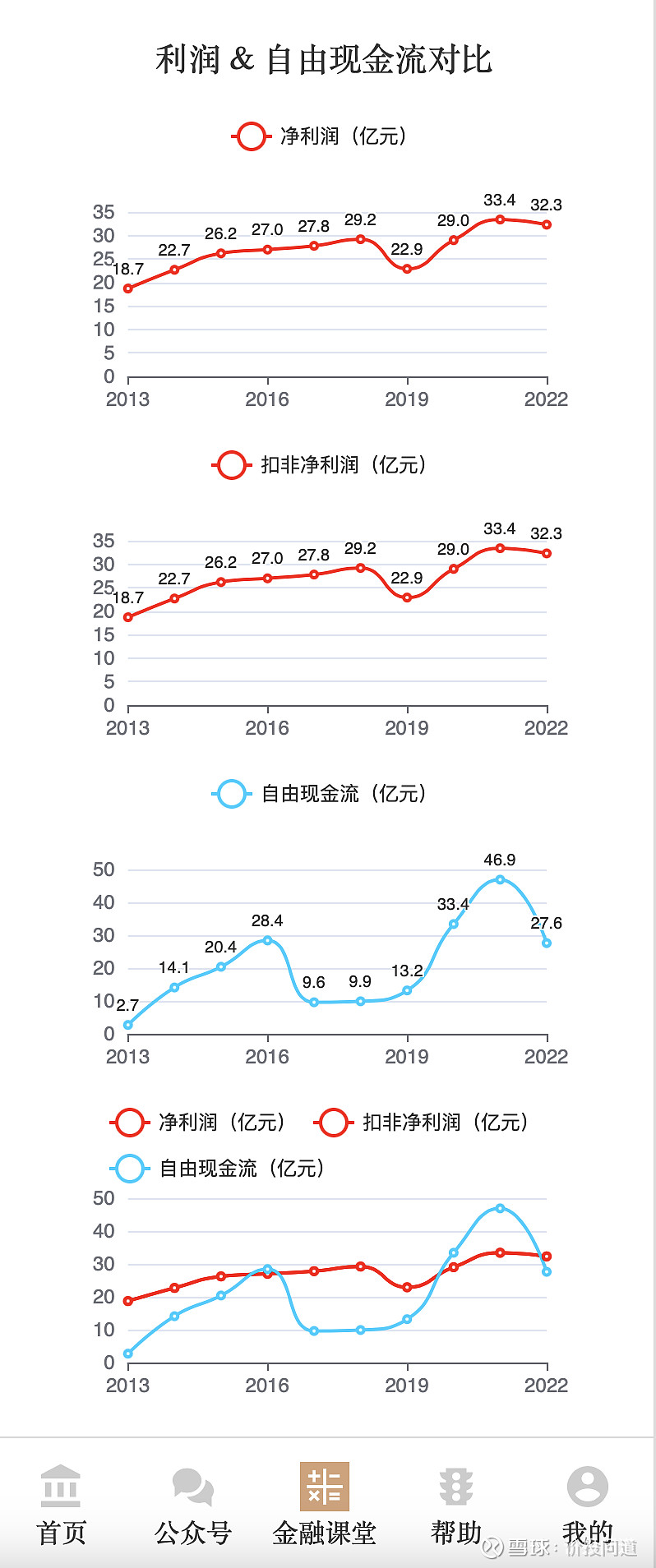

扣非净利润 2013年18.7亿到2022年32.3亿,2019年有所下调,近几年回归增长态势。

近几年的自由现金流有高于利润的,2021年达到了47亿。2022年27亿。中药和消费品属性的企业,再投入是比较少的。也就是钱太多了,才导致云南白药高管前后投入100多亿进入股市,亏了22亿,2023年100亿全部股票清仓,收心干主业。

再来看扣非净利润近1、3、5、10年的累积增长,和近3年、5年、10年的平均每年增长。近一年-3.2%,近三年累积增长11.5%,近五年累积增长11.8%,近十年累计增长73%,近三年平均每年增长5.6%,五年平均每年增长2.8%,十年平均每年增长6.3%,增长幅度不大,感觉步入成熟期。

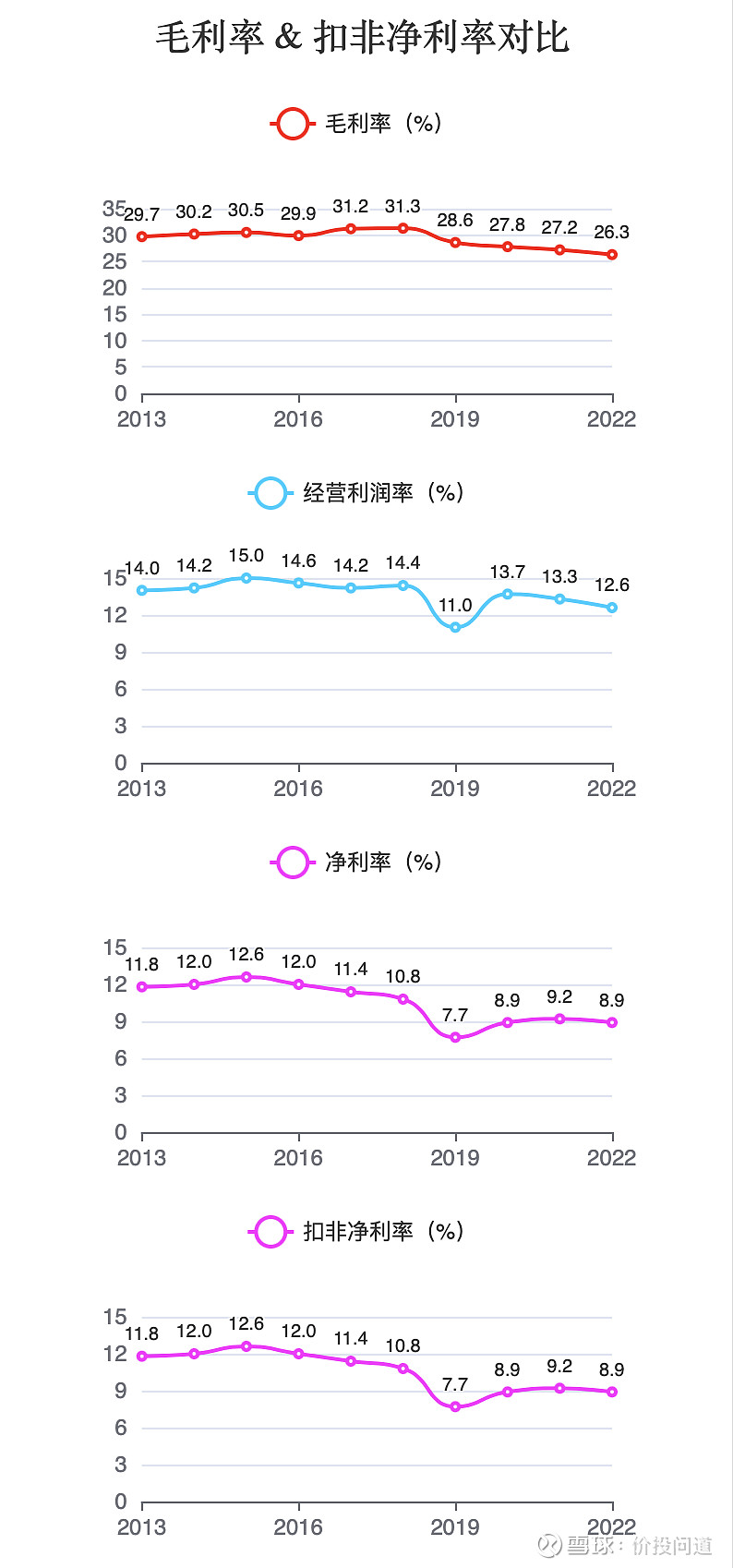

毛利率在26%到30%之间波动,比较稳定。2022年26.3%,在中药里面这个毛利不算高。相比片仔癀的45%,还是低了一些。

2022年,经营利润率12.6%,净利率8.9%,都有些许下降。

净资产收益率也是从2013年的28.9%,持续下降到2022年的7.9%,资产效率是在持续下降的,需要注意。

第三部分,看一下它的经营能力。

四费占比在13%到17%之间波动,合理区间。

销售费用近年是有所下降的,2022年11%,但是比片仔癀的5.6%还是要高些。

管理费用2022年2.3%,还比较健康。

财务费用近几年是负值,资金还是充裕的。

研发费用有在上升,占比很低。不是创新驱动的药企。

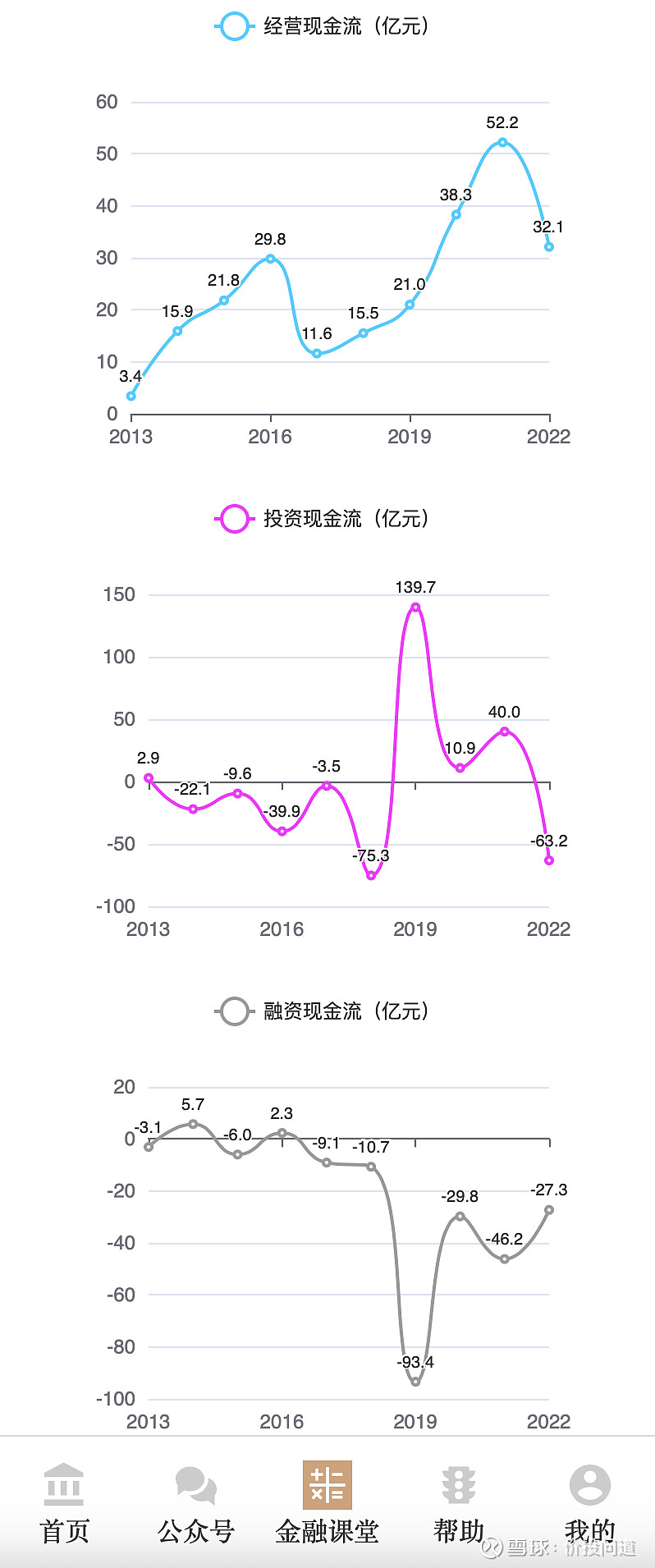

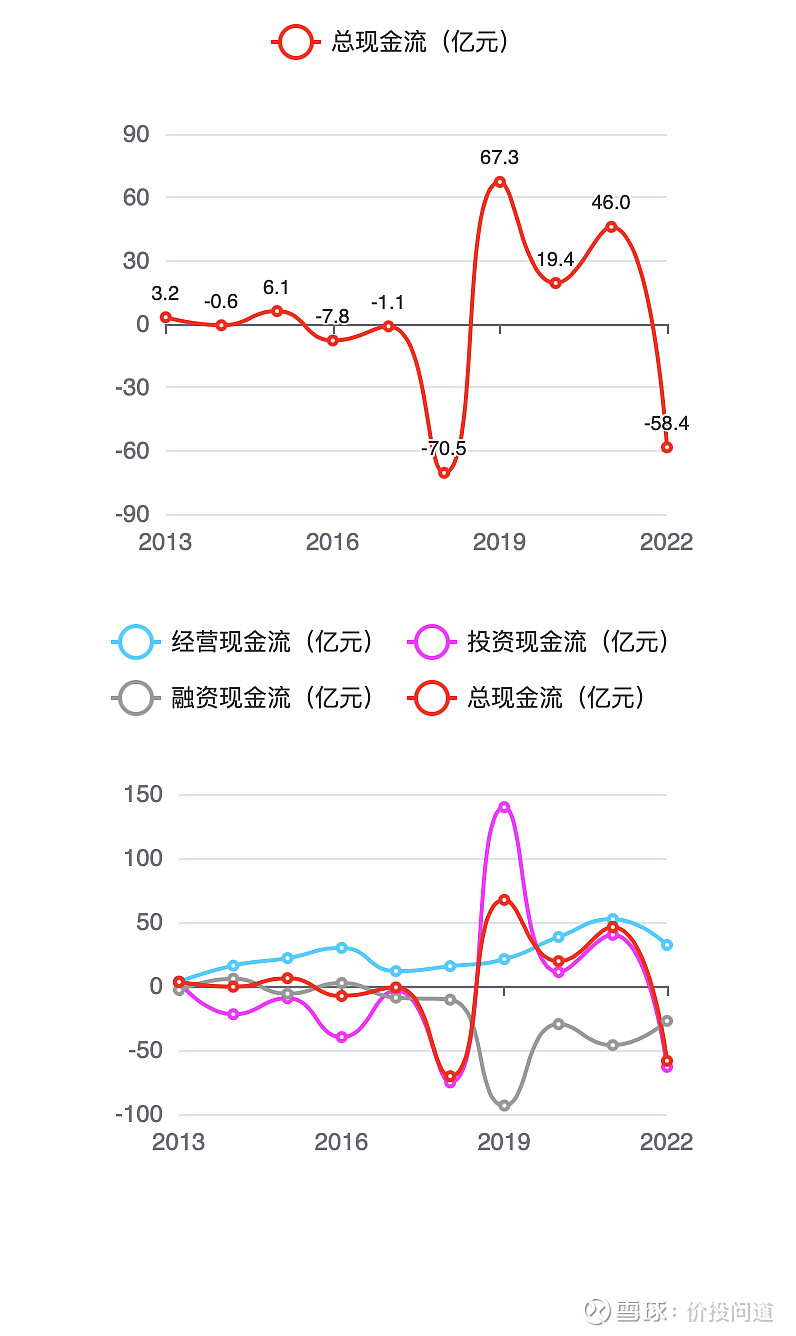

第四部分,看看它的现金流情况。

经营现金流,一直都是正的。2021年高点52亿,2022年下降至32亿,波动较大。

投资现金流,2019年十分陡峭,流入139亿,也是云南白药大手笔炒股的时候。2022年大额流出63亿。

融资现金流,持续为负,有在分红,2019年也大笔流出93亿,2022年27亿流出。

总现金流,2022年经营现金流下降,投资和融资都流出,导致总现金流2022年-58亿。

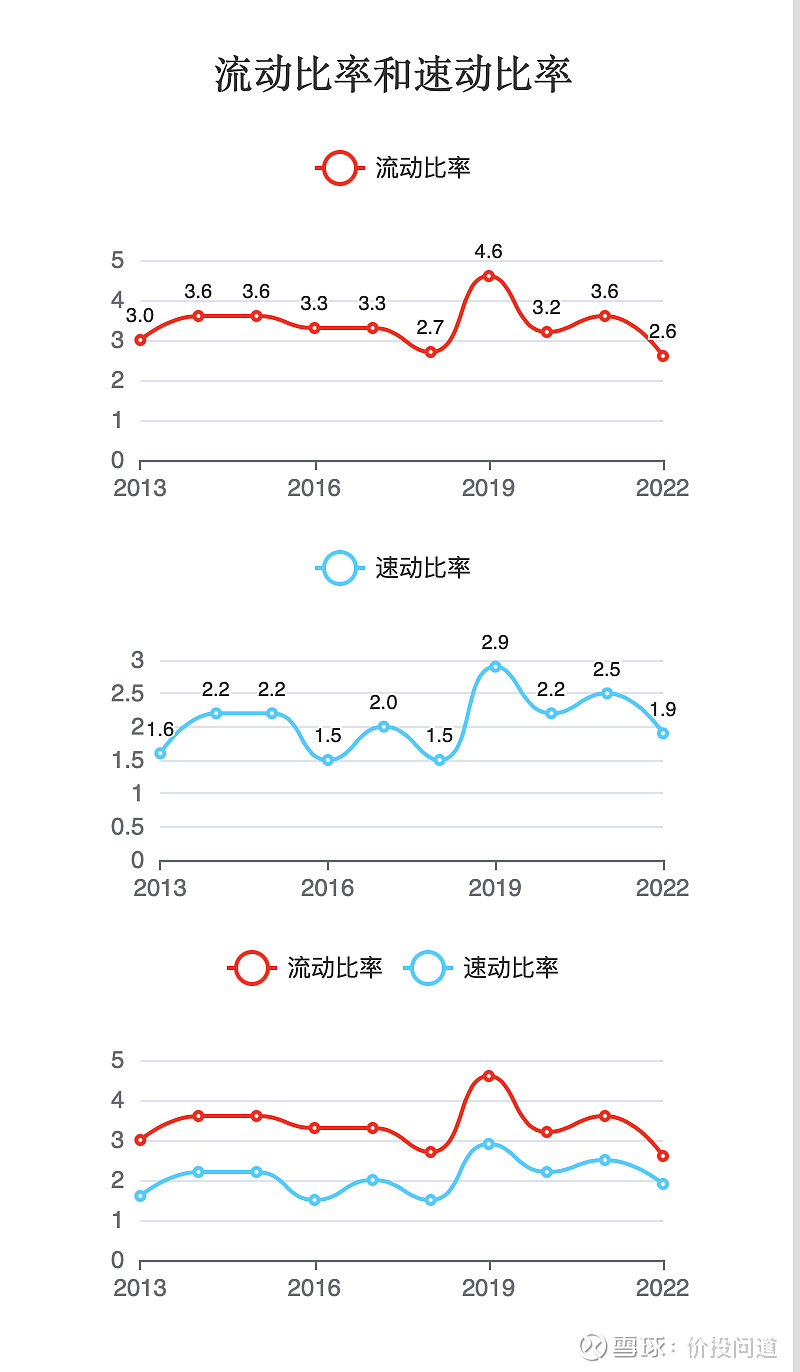

第五部分,看一下它的风险情况。

负债率2022年在27%,剔除预收、应付以后才9.5%,个位数的负债,很低。

流动比率在2.4到4左右波动,资产流动性很不错。

速动比率在1.5到2.5之间波动,也是很健康的。

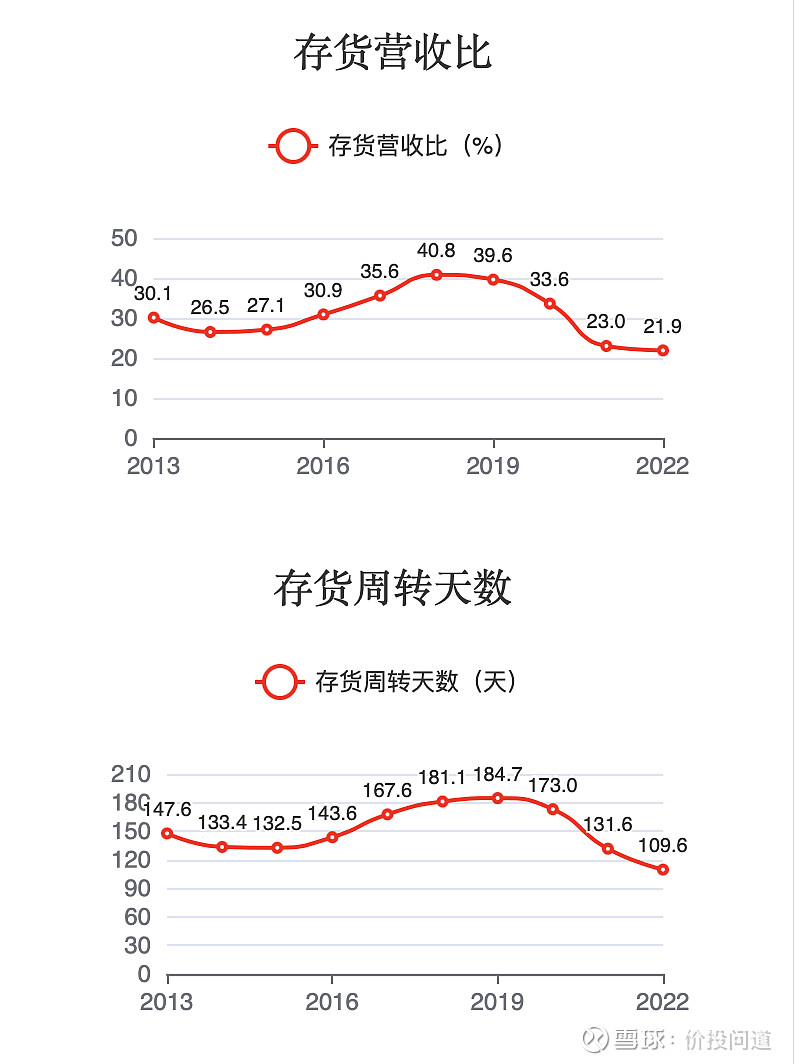

存货营收比有所下降,从2018年高点41%下降到了2022年22%,存货周转天数也从2019年的184天下降到2022 年109天,看得出来有在努力卖货。

应收占比有所提高,从2019年14%提高到2022年27%,应收周转天数也从54天上升到86天,看来有在放宽应收条件。

产业链强势指标,在1左右波动,正常范围。

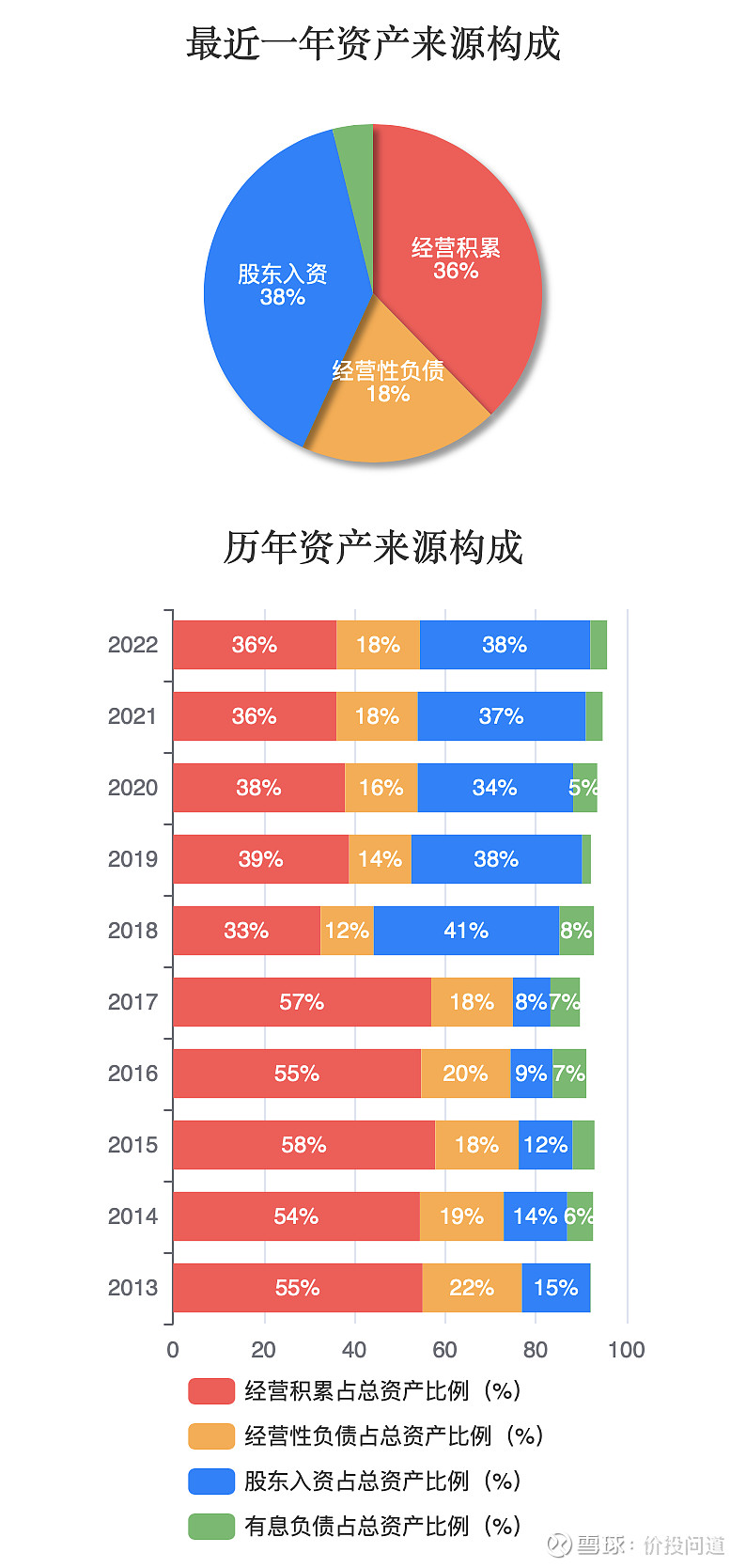

第六部分,看一下它的资产结构,盘一下家底。

2022年经营积累占比36%,股东入资占比38%,经营性负债18%。

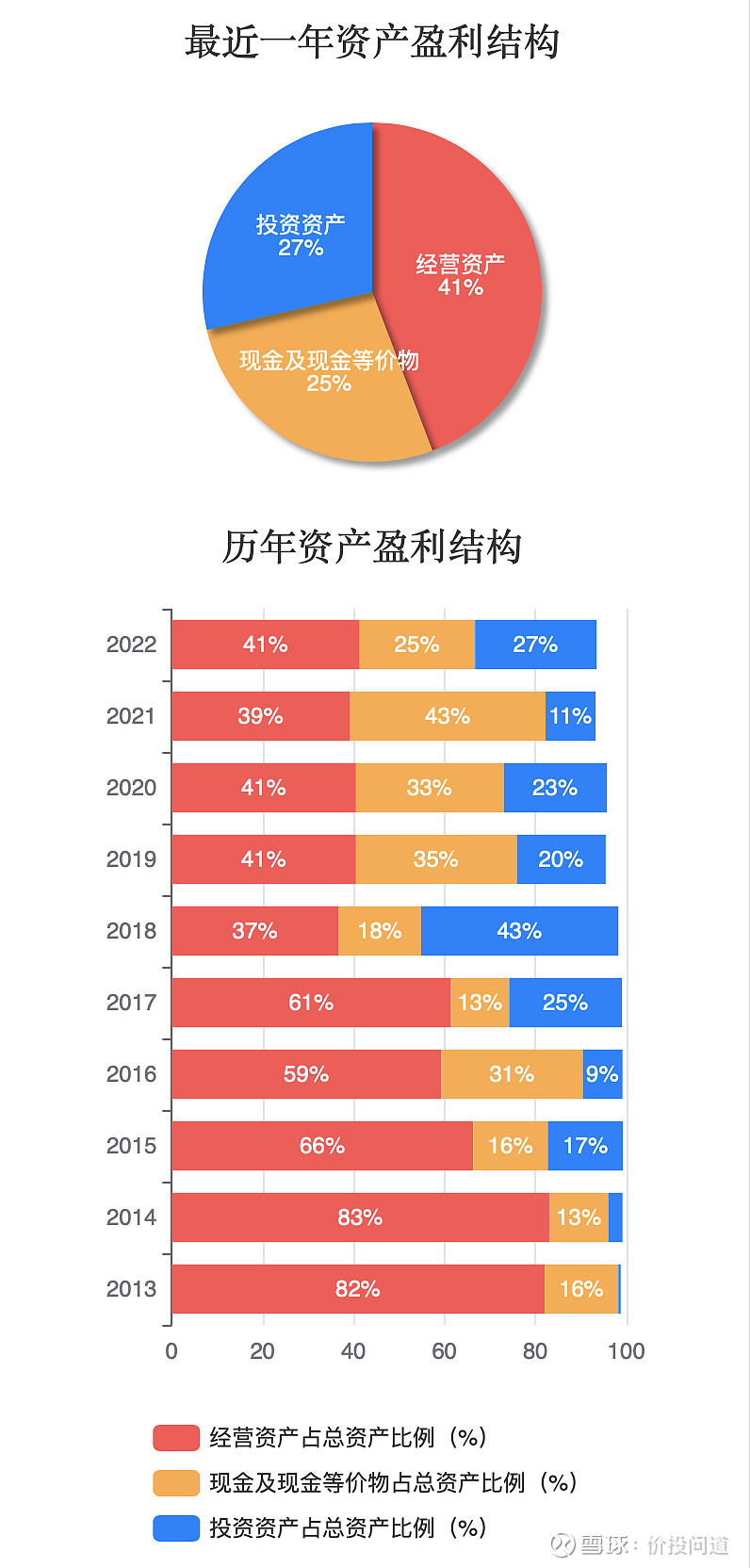

经营资产占比41%,投资资产占比27%,现金占比25%。

近几年经营资产占比有所下降,现金占比也有所下降,投资占比有所提升,还是主业驱动,但有在加强对外投资。

第七部分,看看分红情况。

股利支付率一直挺高的,近几年做到了72%到90%。

股息率2022年2.8%,分红还是很慷慨的。

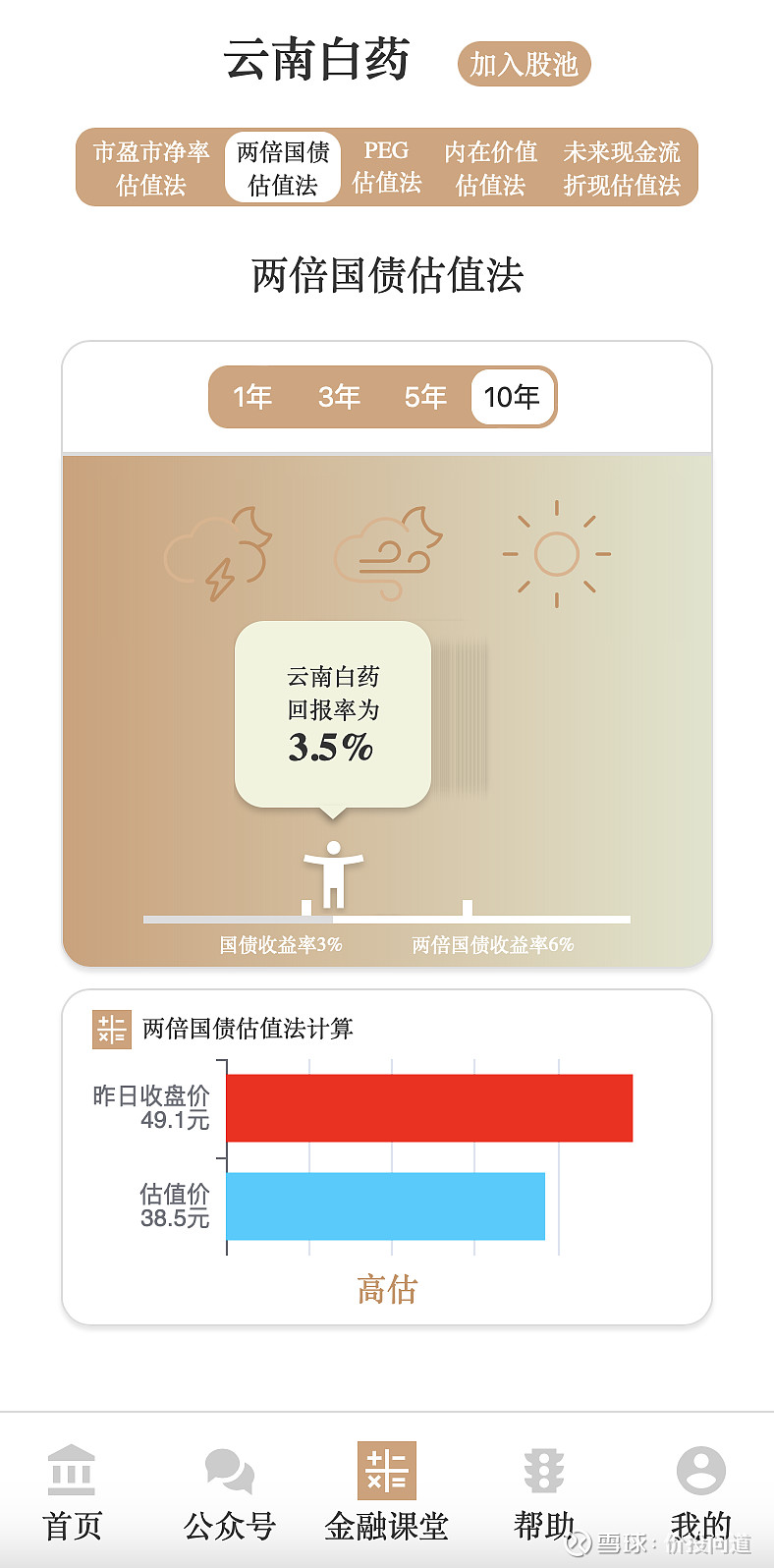

最后,来看一下它的估值情况

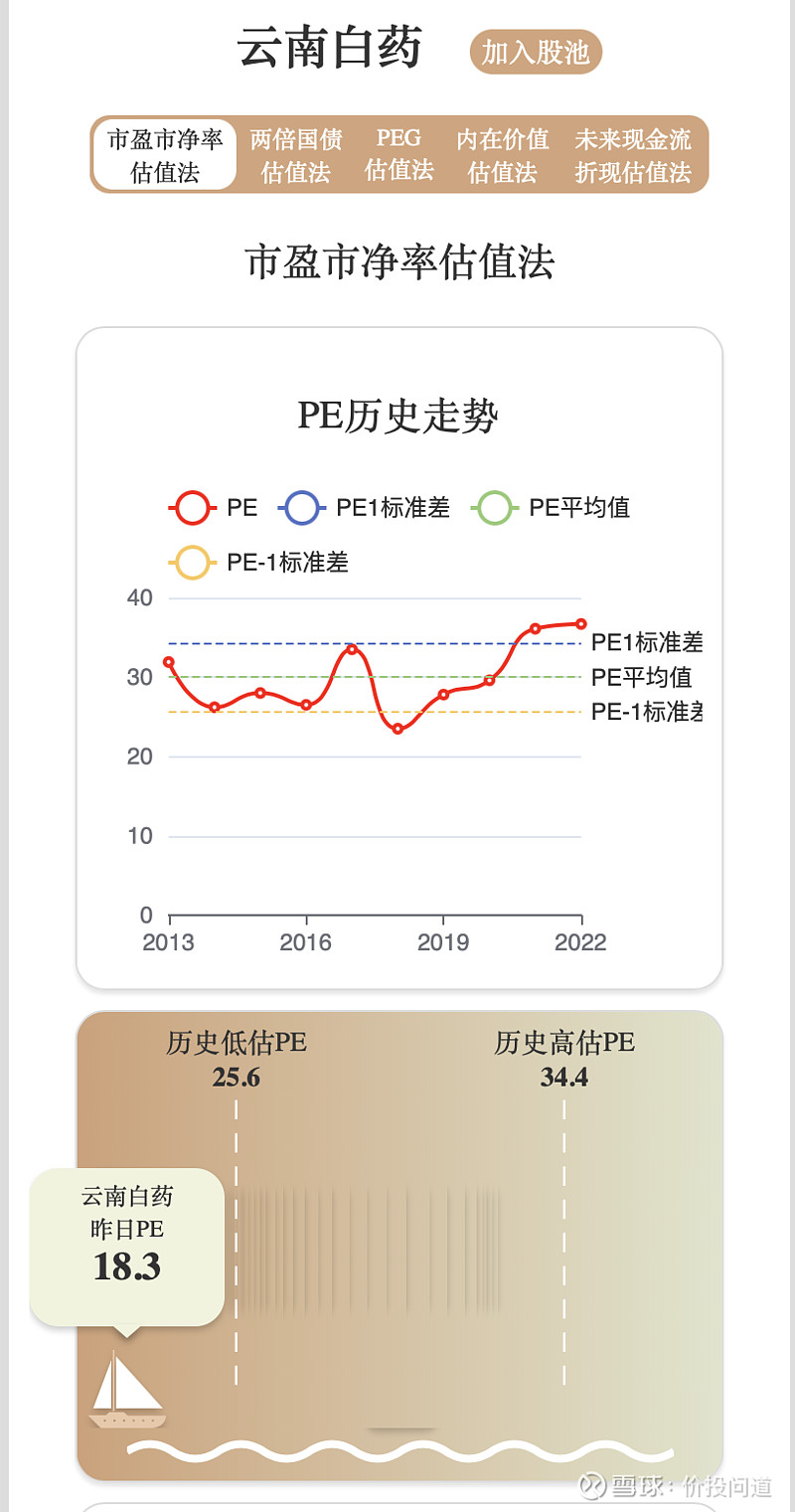

近十年PE高点34.4,低点25.6,目前PE18.3,低于近十年低点。

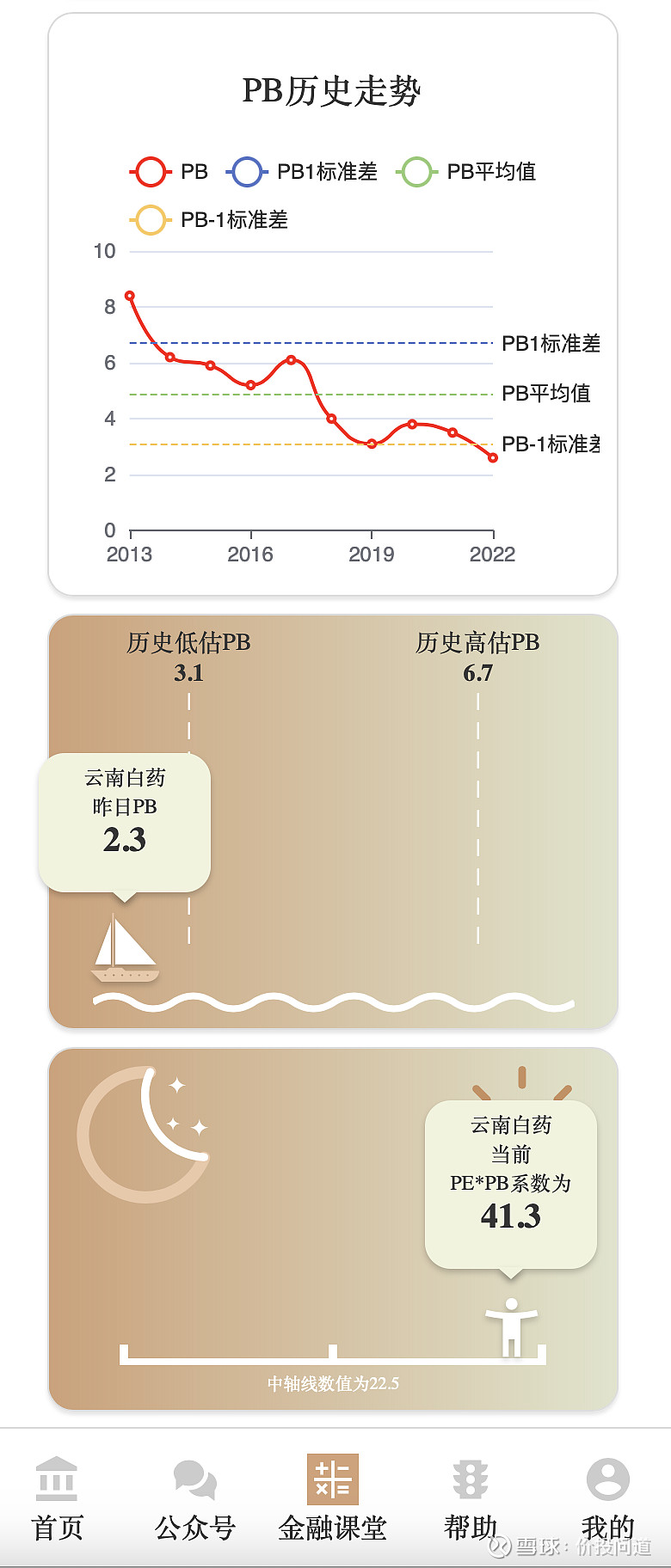

近十年PB高点6.7,低点3.1,目前2.3,也低于十年低点。

我们再以两倍长期国债收益率来做个锚点估值,市净率和净资产收益率算出来一个收益率是3.5%,介于长期国债收益率3%,和2倍长期国债收益率6%之间,算是合理。

或者用每股收益除以两倍国债收益率,得到一个估算价格是38块,目前49块,高一点。

总结一下,云南白药是我国知名中成药企业。常常名列中药企业传统品牌榜单十强。

是一家主业驱动的企业,品牌力很强,在中药行业和消费品行业都是家喻户晓。近几年增长有点放缓,不过2023年三季度财报有比较大的增长。资产结构也很健康,资金充裕,目前估值在合理区间。等2023年年报出来,如果有所增长,还会让估值进一步下降。

感谢大家的积极留言,欢迎继续在评论区告诉我们想听哪些企业的分析。后面我们会在知识星球,分享这个分析工具,以及对企业定性和定量的分析方法,欢迎持续关注。