看到信立泰的年报,我觉得满意。财报“不患有起伏,患不真”!信立泰明知道这几年投资人对其业绩很敏感,但下降了就是下降了,还是真实呈现出来,挺好。

创新药一变多的逻辑没变,还在有条不紊地推进,这就足够,业绩只是副产品。

分红也是好的,如果一元利润再投入生产,不能产生超过一元的价值,不如将利润分配给投资人。显然还没有这种立竿见影的项目,所以让投资人有所收获。日子还长。

经常看到有人急躁地希望信立泰到达600亿市值。这种希望一年又一年,总是达不到目标,于是开始抱怨公司没有狼性。

我又在想,到了600亿之后呢?大家准备怎么做?买信立泰就为了这个目标吗?而不是因为看好老龄化社会趋势中慢病这个赛道,看好信立泰慢病创新药龙头这个定位?

到了600亿,有的人可能就卖掉了,满足了自己的期望,终于意可平,因为经历的那些沧桑历程,以后他们可能再也不会碰信立泰了。只是出去逛一圈回来,有可能发现还不如不走。

有的人可能还会留下来,继续陪伴信立泰一起成长。

而信立泰,会继续走自己的路,不因为资本市场好的或坏的评价。信立泰,不会为了资本市场叫好,去营造那种所谓的“狼性”,或者,为了“尖端”而去“尖端”,为了“技术颠覆”的潮流而去“颠覆”,去违心选择一些风险性很高的最前沿项目。

因为那样,信立泰就不再是信立泰了。信立泰有自己的节奏,有自己的基因,有自己的文化。他会选择稳定中发展,突破中亦求平衡!因为从诞生之初,他就是这样的文化。这是他的优点,也是他的缺点。懂他的人,这两个方面都会接受,才会一直留在他身边。

如果大家看百济神州和恒瑞医药的年报,再来看信立泰的年报,确实会有一种不能对等的既视感。

百济神州是站在最前沿的,对标世界尖端的药企。他是一个一直在奔跑的人,像打了鸡血,一直往前冲,公司所有的收入,都拿来投入研发,研发投入甚至远远超出了总营收的金额,确实是一家令人敬佩的公司。

但从投资人的角度,有时候会想,他什么时候停下来呢?他会不会停下来呢?他习惯停下来吗?答案是很难,即使是路径依赖,他也注定一直奔跑!但是人外有人,没有人能一直奔跑,所以,投资百济神州的风险还是挺大的。当然,另一面说,效益也是对等的,如果时机选择对,没有遇到降维打击,百济神州得到的估值会一直比同行高。

恒瑞呢,他的研发实力摆在那里,也是显而易见的。在抗癌药和麻醉药这一块,恒瑞当仁不让的大哥。不过恒瑞也有自己的麻烦,抗癌药这块竞争激烈自不必说,大而全的定位让人感觉,他是要做一个完人,他甚至也布局了慢病赛道。

总觉得信立泰专注慢病赛道,更让人喜欢。

这让人想起王志纲对“钓鱼台”酒接班人说的话,那位“二世”很困惑,因为市场上竞争者趁酱香酒热度,都在搭顺风车扩产能销售捡钱,感觉坚持自己是不是会错过什么。王志纲说,别人一万吨两万吨地上产能,你就守好你的3000吨,不要迎合市场,降低品质扩大产能,做好你的小而美,打造好内容,经年之后,一两万吨的不见了,你还在……

我的判断也是,信立泰如果能一直坚守稳扎稳打的基因和企业文化,那么几十年后,很多药企可能都不在了,但信立泰还会在。

当然,信立泰也没有因为稳扎稳打,就保守停滞,她只是对于各种决策,比较谨慎,这与创始人出身于仕途有关。个人认为,创新与稳健,并非不可调和,也不是对立的。

读了巴菲特的70多封信,发现伯克希尔成功的秘诀核心在于,永远不因为外因而降低标准。巴菲特选股如此,伯克希尔并购公司也是如此,每一个决策都非常谨慎(即使这样,仍然遇到马有失蹄的时候,巴菲特一直自责自己购买纺织业、鞋业、航空业的公司造成不可挽回的损失),所以才创造出历时70多年持续的骄人业绩。

信立泰的性格也有这种,即使创新也要通过自己的一系列方法,判断选择确定性高的,不会为了市场叫好盲目去弄一堆不明觉厉的东西。所以信立泰看起来很少有看错产品的时候,其实就是因为决策非常谨慎的基因。

我们看一下市场对几个公司的出价——

恒瑞医药2021年26倍PS,现在约13倍PS

凯莱英2021年达到34.6倍PS,现在3.2倍PS

百济神州2021年31倍PS,现在9.8倍PS

信立泰2019最低谷年份,5倍PS,2020年,营收最低的一年,9倍多PS,现在9.2倍PS

贝达医药2020年,34倍PS,现在6倍PS

信立泰的估值是最稳的,就像这个企业的性格。除了2019,受集采影响(那时候信立泰主打产品只有一款仿制药泰嘉),市场对其2020年的业绩十分悲观,出现了5倍以下PS估值,其余时候基本都在10倍左右。这可真是比较稳定了。

估值体现了市场对公司的综合看法。我大致毛估一下(因为看不到公司产品分项的具体销量):

(特别说明一下,我这是针对市场今天信立泰收盘市值来进行分解,大致看市场对信立泰现阶段的出价是怎样的,而不是给信立泰未来估值,我看后面评论大家有点误会,以为是说信立泰将来估值是那样)

泰嘉:营收3-4亿,仿制药给3倍PS,估值9—12亿

信立坦:一年营收10亿以上是有的,一类创新药,给20倍PS,估值200亿

恩那罗,才进入医保,第一年营收预估约1.5亿(球友分析了京东上数据得出),给6倍左右PS,估值8-9亿

器械,47亿估值(来自年报数据)

其他:10亿估值(毛估)

这样的话,信立泰现阶段已销售产品估值274—279亿

对应现在市值,剩下的就是管线42—47亿估值。

也就是说,信立泰在管线方面,市场终于给了估值了,前几年信立泰的管线基本没有估值。

但显然,市场在管线方面给以的估值是比较少的。

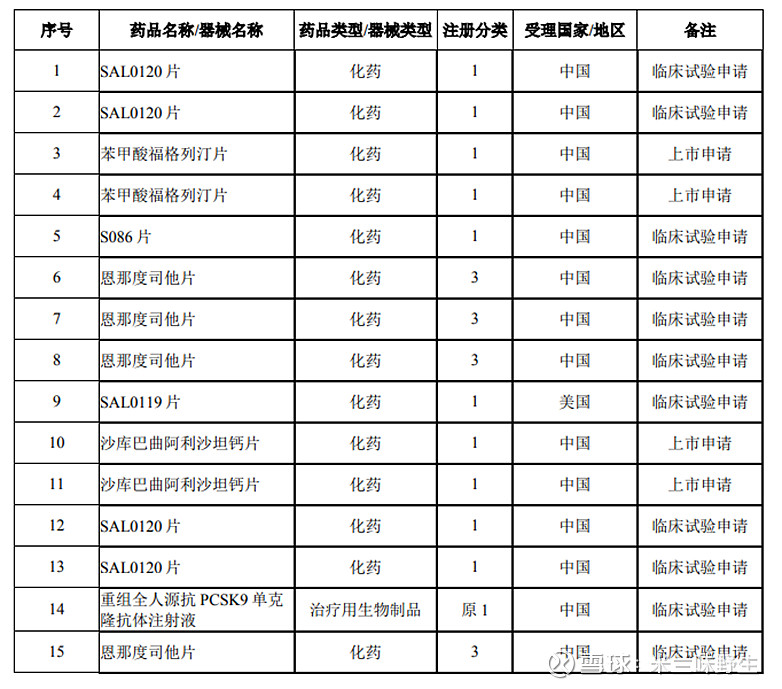

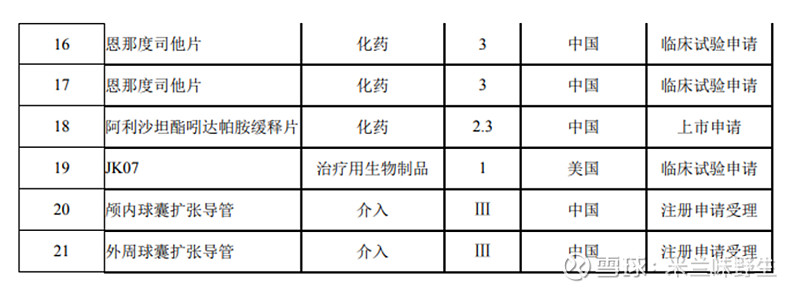

2023年年报显示,上市申请的就有四项,如果同时顺利上市,信立泰的营收会有很大的不同:

同时,进入三期临床的还有五项。

这些,在估值中还没有体现。很多人认为信立泰被低估,就在于此。而认为信立泰没有被低估的,只是根据信立泰现有产品的营收判断的。

信立泰什么时候上600亿市值,只要信立坦营收翻一倍,恩那罗翻两倍(因为对照基数低,完全可以达到),器械翻一倍,泰嘉稳定,还不算管线,市值就能达到。或者前面的营收还没实现,新的四款产品上市销售,有一定增量,市值也能达到。

如果JK07顺利进入三期,整体估值能提高200—300亿,加上其他自然增量,那时候市值就是1000亿。当然,我们最好不要算JK07,现在还没有把握的事,不要报以过多期望,能成的时候再惊喜。

也就是说,即使不算JK07,600亿市值也不是缥缈的,来了就来了,不是偶然惊喜,是必然。不要指望市场突然给信立泰这样的估值,这是随着信立泰营收增加自然发生的,而信立坦和恩那罗的销售增量还有很大空间。

如果抛开信立泰原有的基础拖累,单看创新药这块数据,把它看成一个新成立的创新药公司的话,你会惊讶地发现信立泰是一家定位清晰的高速成长型企业。我想,这是秘密。如果哪一天你发现信立泰股价突然大幅上涨,那一定是有人发现了这个秘密。

信立泰是一家很有意思的公司,是药业,也是科技企业,产品具有“成瘾性”特点,长尾效应明显,具有“消费”特性,缺点是没有定价权,公司以后可以考虑开发具有定价权的品种。如果信立泰也像伯克希尔一样,在公司被严重低估的时候,回购股票予以注销,那么信立泰独一无二的价值将不可取代。

巴菲特不希望伯克希尔的股价过大地高于内在价值,我觉得叶家也是一样,并不希望信立泰的股价非理性高估,这样对投资人才是最好的。大家都不希望非理性上涨之后的一地鸡毛,留下投资人的遗憾和眼泪。随着营收增加,估值自然增加。喜欢这种风格的人也一定会收获自己在资本市场上的位置,那种安全、稳健、可持续、久远,略有小惊喜的体验。

投资信立泰就是如此,让一切自然发生。