收入:Q3收入475亿,同比降16.4%,环比降18.8%,这个数据有点奇怪,因为和其他数据的勾稽关系有偏差,比如在正常情况下,由于经营杠杆的作用,收入下降的情况下,净利润的降幅会远大于收入降幅,但事实上扣非归母净利润同比只降9.3%。另外Q3利润率也提升了,毛利率24.9%,比上半年高一点,净利率13.2%,也明显优于上半年的10.4%。我之前担心的主要问题是下半年利润率会因为大宗商品价格上涨而下滑,没想到利润率竟然是上升的。

对于收入的下降,我推测有几个原因:一是甲供业务的波动,因为格力有约20%的营收来自“其他业务”,其中主要是甲供业务。今年Q3与Q2对比,营收环比下降19%,但净利润反而略增,如果营收的下降主要来自空调业务,净利润显然不可能增长,而如果是毛利率仅3.5%的其他业务收入下降,则不会对净利润产生明显影响。二是外销减少,市场此前对格力Q3的预期较高是基于内销较好,根据产业在线数据,Q3格力内销出货979万台,环比Q2的887万台增长10.4%,奥维云网以及部分产业人士的直观感受也支持Q3内销优于Q2的情况,但外销出货则从Q2的375万台下降到Q3的224万台,降幅达40%,这导致空调总出货量从1262万台降至1203万台,整体出货量下降5%。由于低毛利率的甲供业务(今年上半年毛利率3.5%)和外销(今年上半年毛利率10%)的占比降低,对整体毛利率起到了提振作用,这就导致了一个令很多人惊讶的情况:在大宗商品价格暴涨的大背景下格力整体毛利率居然仍在提升。如果单看内销,我估计毛利率还是下降的,但降幅应该不大,这说明龙头企业还是有定价能力,从销售均价上看空调企业也显示出推高卖贵的特征。

作为外销龙头的美的在Q3也下滑明显,美的Q3外销422万台,环比腰斩,同时美的内销环比也下降了10%,我怀疑美的三季报会很不好看。其他做外销的企业近期情况都不好,这也是一个共识。

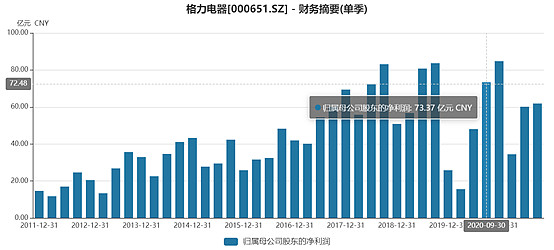

净利润:在Q3空调出货量环比降5%的情况下,净利润与Q2基本持平,这符合逻辑。当然同比数据不好看,下降16%,这个要辩证地看,因为去年Q3的73亿净利润是很高的,历史上也只有2018Q3、2019Q2、2019Q3和2020Q4超过了这一水平,今年全年净利润同比增长5%-10%是合理的预期,目前看来也完全可能,即四季度净利润达到77-88亿,达到上限还是有一定压力,但股权激励的目标第一年就达不到是很难看的,估计公司无论如何会冲上去。期待今年利润能有更高的增长也是不现实的,因为今年全年空调内销估计也只有8700万台左右,只恢复到2017年的水平,因此从财务数据上,我们也看到前三季度格力净利润也基本与2017年持平。

我之前的文章也多次讲过,我重仓格力的核心逻辑是看好未来两年空调内销的显著复苏,但拐点什么时候出现并不清楚。从三季度情况看,格力自身份额在提高,内销大盘同比2019年增长5.2%,优于二季度,的确是复苏的态势。虽然三季报被外销拉下去了,但格力的基本盘还在内销,只要内销保持目前的态势,四季度业绩将显著优于三季度。

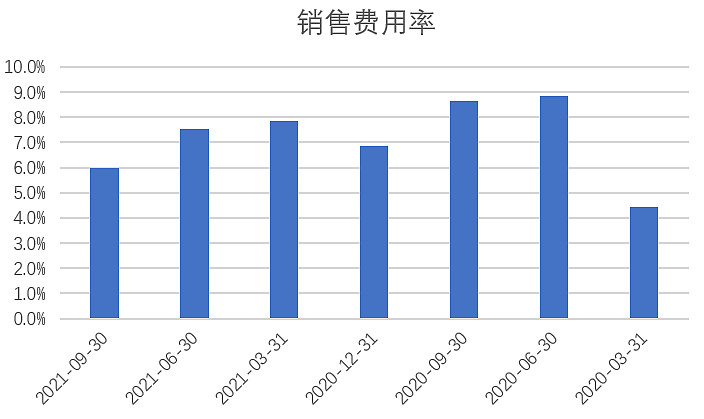

销售费用率:2020年执行新收入准则以来格力销售费用率如下,今年Q3为6.0%,除去2020Q1的特殊情况,是去年以来的最低水平,这应该体现了渠道改革的成效,因为线上销售所需的销售费用更低,环比来看,销售费用率的降低大概贡献1个点的净利率,其余则由毛利率提升贡献约1个点,研发费用率降低贡献约0.5个点。

作为对比,美的和海尔今年上半年的销售费用率分别为9.3%和15.0%,均高于格力。

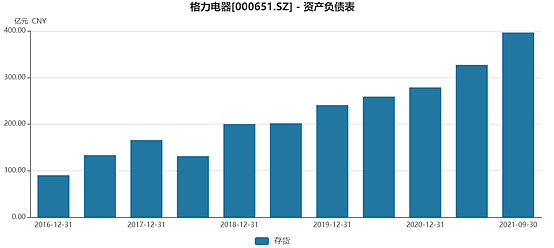

存货:Q3存货达到历史新高397亿,这也与渠道改革有关,今年格力基本取消了省级销售公司,以前一部分存货压在渠道那里,如今只能压在自己仓库,也就会体现在格力的财报里。格力未来是否会变成美的、海尔的零库存模式还不一定,因为空调销售有天然的季节性,但空调生产是应该持续稳定才有助于降低成本,因此零库存和压货模式各有优劣,格力的压货模式有利于将生产成本降到最低,从而获取更高的利润率。Q3的高库存也是为了备战双十一所需,预计等渠道改革成熟后,库存会稳定在一个合适的状态。因此不必将Q3的高库存解读为销售乏力的信号,正如前面所说,Q3内销恢复很好。

合同负债:Q3合同负债118亿,环比增加20亿,如果加上合同负债的净增加值,Q3营收会稍好一些。

现金流:Q3经营活动现金流入579亿,收入环比下降现金流入却增加,主要是因为应收账款融资减少113亿,这方面没什么需要特别说的。

总体而言格力的三季报没有乍看起来那么差,不及预期的主要是外销部分,外销占主营业务比例低于20%,格力的基本盘仍在国内,这部分已在复苏,另外大宗商品涨价的影响已经部分地体现了,未来边际改善的可能性更大。我是感觉没什么好慌的,做时间的朋友,胜利可能就在眼前。雪球上有些人给我们格力投资者起了个歧视性的称呼叫“格里芬”,哪怕你再客观,他们也要说你是自欺欺人,这些人才是真正的芒格所说的“铁锤人”,但是股价不涨的时候,这些人就是会自以为掌握了真理,很嚣张。