关于有友食品摘取的一些信息

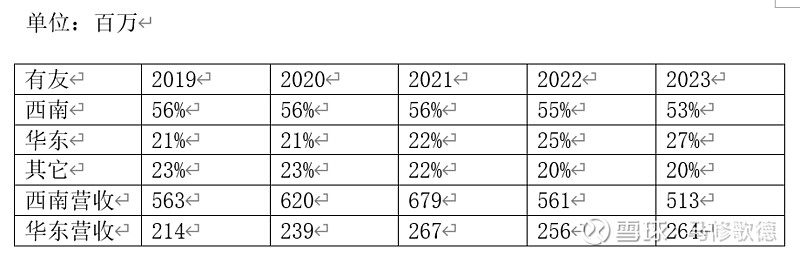

1、区域

我国休闲食品行业的企业数量众多,竞争充分,市场化程度较高。休闲食品 大致包括谷物膨化类、瓜子炒货类、果仁类、油炸薯类、油炸谷物类、糖食类、 肉禽鱼类、干制蔬果类等类别。以泡椒凤爪行业为例,由于泡椒凤爪具有很强的地方特色,因而在行业集中度偏低的休闲食品行业中拥有相对较高的市场集中度。从产品销售地区分布来看,报告期内,西南区域(四川、重庆、贵州、云南、 西藏、广西)收入占比分别为 65.75%、62.73%及 60.23%。

我们的理解:有友的泡椒凤爪是够辣,没勇气一口气吃完一小包。市场集中在西南地区倒也可以理解,但从经营结果来看,华东市场的增速在2022年后略有变化,请注意前提是西南市场的营收下降。直白地说,公司没有在华东市场上做更多努力,而是西南地区营收下降明显被动提升了华东市场。

近期投资者关系提问,似乎有替公司着急,杭州地区大超市都不见公司的新品。公司的经销商层面或有些问题。

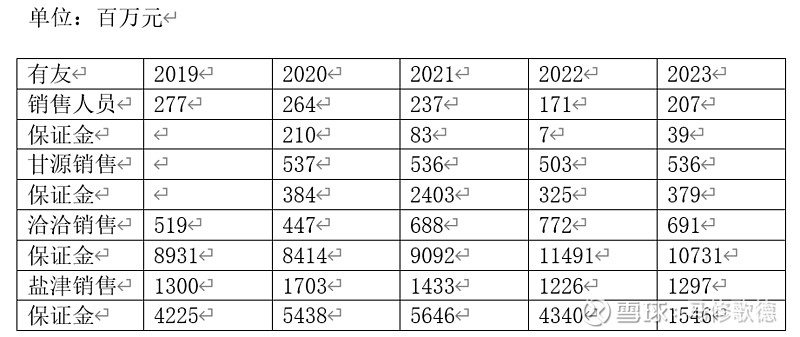

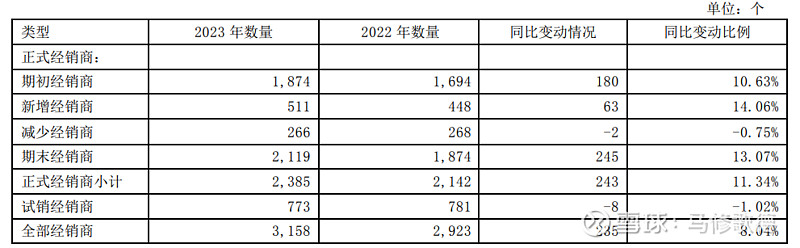

2、经销商

上市初期,公 司将全国分为七个大区,包括 2 个营运中心,15 个办事处,拥有近 300 名经验丰富的销售人员及近 650 家稳定、高效的经销商队伍,终端渗透能力强,市场反应速度快,在销售渠道方面具有明显优势。

我们的理解:罗列甘源食品、洽洽食品、盐津铺子过往五年的销售人员及经销商保证金情况。对比之下,有友食品的经销人员数量最不稳定,经销商保证金几乎很少,这里或许解释公司的经销商管理是混乱的。

甘源食品销售团队稳定,整体而言保证金稳定,营收利润增长下销售团队高效。甘源甚至披露经销商信息之细致,试销经销商都会披露。

洽洽食品销售人员和保证金双双在提升,营收提速落后于甘源,依赖销售人员配置及经销商。个人也不赞同洽洽收取经销商接近1个亿的保证金,至少不想成为它的经销商。(原谅我总是入戏太深,不想去这里做工人,不想去那里做高管)

盐津铺子对经销商会有安全库存要求,这是对经销商管理细致的体现,并且盐津可以将线上和经销商渠道双双同时提升,当然其直营和商超比例大幅下降,整体仍是呈现增长。盐津销售人员结构变化或和其调整销售渠道有关,更注重经销商和电商渠道,降低直营和商超渠道的策略有关。

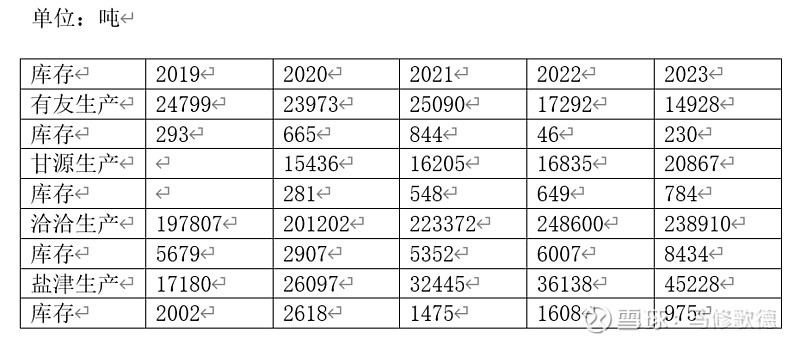

三、库存

我们将各家生产和库存情况做了表格如下:

有友——我们选取生产量最大的泡椒凤爪作为标的,因为各厂家间商品不同,仅将企业横向对比自身生产和库存的情况。有友库存/生产量比利率峰值2019/23年依次为1.1%、2.7%、3.3%、0.2%、1.5%,极小数为0.2%(2022年),数值波动较大,并未表现出稳定精细生产及控库存能力。

甘源——选取生产量最大的豌豆系列作为观察对象,库存/生产量比范围为2020/23依次1.8%、3.3%、3.8%、3.7%,范围区间合理。

洽洽——仅提供休闲食品库存量,其中2023年产品生产量下降,但库存明显上升,这在过去五年首次出现。尽管公司解释年底备货增加,公司在2021年也使用该解释,但当时同比上年生产量和库存的双双上升。洽洽需要留意其库存的变化了。(2.8%、1.4%、2.3%、2.4%、3.5%)

盐津——我们选取其生产量最大的休闲烘培,2022年后休闲烘培和薯片分开计算,我们将其加回。可以比较明显观察到,公司生产在上升的同时,库存水平在不断下降中,2019年库存/生产比率为11.6%,到了2022年已经下降至4.4%,即使排除2023年极值。(11.6%、10%、4.5%、4.4%、2.1%),公司在2020年首次提出要求经销商每个品项7-10倍安全库存。

最后,投资者关系记录中,也是有友食品目前最大的三个问题:1、增长来自哪里?2、线上销售怎么做?3、预制菜未来怎么处理?

公司的答复不是令人满意的。我们也尝试寻找,有友在新产品增长,电商渠道,经销商渠道,甚至生产库存情况是否有做得出色,或者潜在值得留意的地方。目前来看有友食品似乎除了高分红意愿外,其余亮点不多。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!