最近企业年报季,连着看企业年报,越发感觉预测企业利润不是件容易的事,尽管已经有确定的三个季度业绩,甚至有些公司会披露每个月的经营数据,最终结果不同,有些地方是考虑不到的,如果公司不是为了调节利润,诚信披露有差别是可以接受的。

东方环宇,大概在关注的企业中最默默无闻了吧。业务端看,昌吉市天然气市占率到了一定比例,伊宁供热当时在改造。我们当时预判,平稳小幅增长是基调,公共事业企业就是如此,实际情况好于预期。

这次,东方环宇分红提高到5.99%,是分红的小可爱啊。

一、营业收入

2023年东方环宇营业收入增长13.81%,

1、天然气

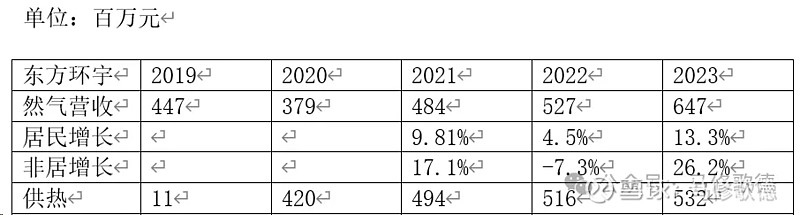

公司实现天然气销售 2.27 亿立方米,同比增长 23.37%。其中,居民天然气销售同比增长 13.34%,非居民天然气销售同比增长 26.26%。

我们从下图中看到,2020年供热业务贡献主要增长之外,2020-2023年营收增长贡献来自天然气更多些,其中近三年非居民增长20%,居民消费增长10%,在过往的天然气研究显示,非居民天然气售价高于居民消费端,对于天然气企业来说,这样的增长更具有质量。

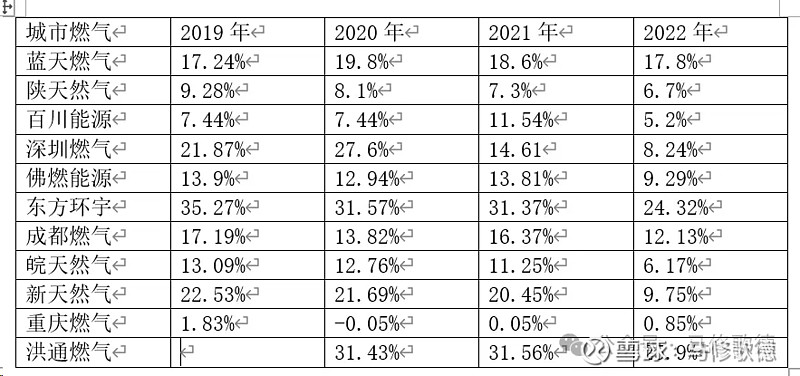

东方环宇2023年天然气业务毛利率32.4%,供热业务23.1%。单看这样的毛利率似乎没有感觉,我们将过往天然气板块企业毛利率作对比,你会发现东方环宇的毛利率稳定度十分好,吉昌靠近天然气气田,地理位置优越使得天然气成本极低。

2、供热

2023年供热业务增长2.96%,但业务毛利率持续在改善,从2020年18.7%到目前23.1%。

供热业务主要为伊宁供热和伊宁市和伟伯热力在伊犁市。在过去两年伊宁供热第三、第四热源低排放改造后,供热业务毛利率有改善。

公司在2020年收购两家供热企业后,供热业务的毛利率逐渐在提升。

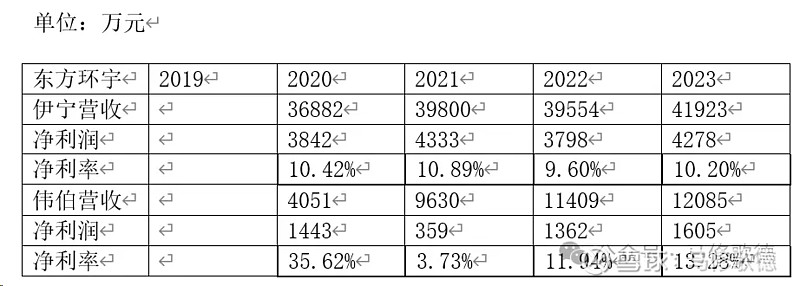

东方环宇在2020年分别花69828万、10866万购买伊宁供热80%和伟波伯热力100%的股权。

2023年伊宁供热权益利润4278万X0.8/69828万=4.9%回报率仍偏低

伟伯热力净利润1605万/10866万=14%回报率是相当优秀

我们仍然关注伊宁供热的净利润和回报率,同时伟伯热力的业绩也证实公司有改造热力公司经营效率的能力。

二、利润

公司2023年净利润增长41.76%,远超营收增长13%,营业利润多出8000万。那么哪些变化值得我们关注?

1、利息费用

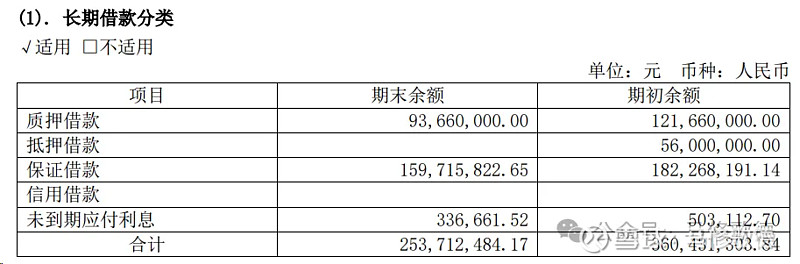

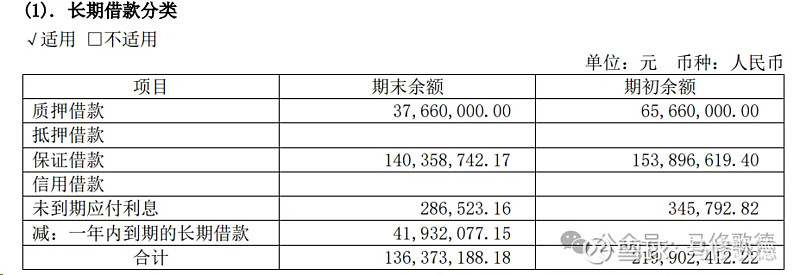

2023年公司的利息费用下降280万,公司持续下降负债,这是我最愿意看到的情况。

保证借款是伊宁供热当时由政府保证,中国进出口银行和波兰国家经济银行提供的低息贷款,利率分别为0.75%和0.8%,这部分公司还款偏慢是合理的。

质押借款1.2亿是用伊宁80%股权作质押,抵押借款5600万用伟伯热力收费作抵押,现在质押、抵押借款较2020年初期已经下降80%。

综上所述,2023东方环宇增长来源于两部分,天然气营收和利润增长,供热业务主要体现在毛利率改善,我们仍然期待伊宁供热的净利润有更好的提升。公司长期借款进一步下降,持有理财5亿。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!