天然气业务终端是向居民收费,区域经营垄断,行业具有公共事业属性。

先说下行业的定价机制。我国天然气销售价格由政府部门制定,由上游气源供应商门站价格、省内天然气长输管输费、城市燃气价格三部分组成。上游气源供应商门站价格由国家发改委制定基准价,供需双 方在一定的浮动范围内协商确定具体价格;省内长输管道管输费由省发改委制定;城市燃气价格由市、县级物价部门核定。政府物价部门在制定输气价格及城市燃气价格时,主要考虑因素为企业经营成本及合理利润;与石油、煤等各相关能源价格的比较;政府的能源利用政策等。初步感觉天然气行业赚的是稳钱,既然提价做不到,竞争在控成本上体现了。

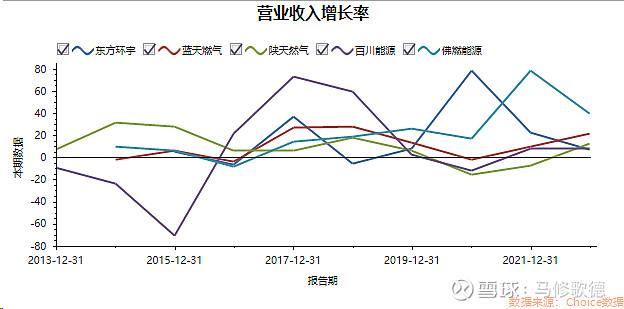

这是过去三年分红保持在3%以上的天然气公司(下图一)。 理论上天然气板块营业波动小,观察2020年这五家天然气企业营收波动情况,其中百川能源、陕天然气的营收增长波动比较大。2020年陕天然气(下图三),较上年同期减少15.90%,主要为自2020年8月起部分下游客户与公司经营交易模式由原有的销售天然气转化为提供管道输送服务所致,现在天然气公司成了陕天然气的客户,赚取长输管道服务的费用。百川能源(下图四)在2016前为万泓集团,当时的营收业务波动与燃气业务无关;百川2020年营业收入和归母净利润下降12%/30%主要是受疫情影响及宏观经济影响,工商业和加气站用气以及燃气工程安装业务减少所致;百川能源的燃气工程和燃气具占到公司营收25%,2020年下降幅度大。陕天然气受业务结构变化影响,百川能源确实因为疫情出现业绩下降。

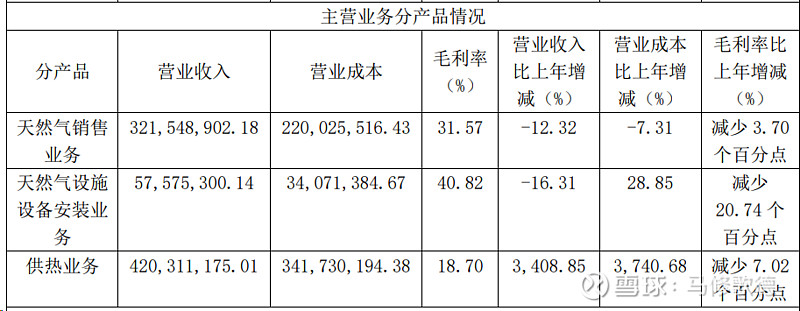

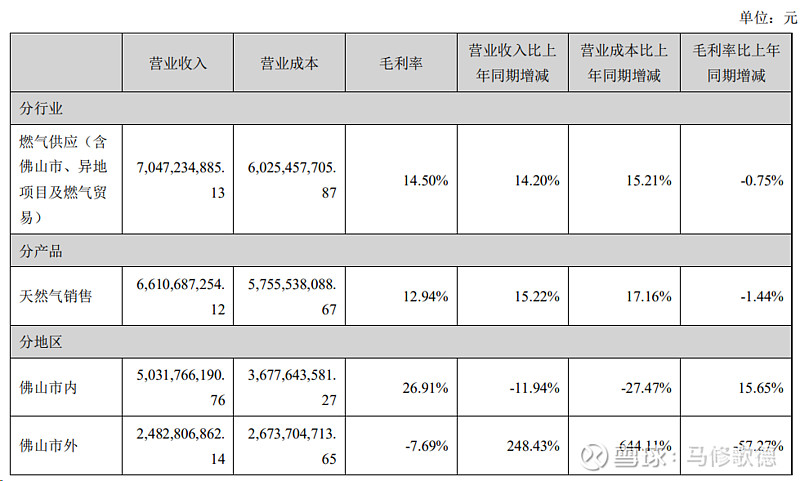

蓝天燃气和东方环宇在2020年经营要稳定些,蓝天燃气(下图一)业务模式和陕天然气相近,城市燃气的毛利率好于陕天然气,燃气工程业务占比也没有百川能源那么高,城市燃气营收小幅上涨。东方环宇(下图二)要是没有供热业务在2020年平滑营收下降。佛燃(下图三)2020年没有在异地开发取得大幅增长,本地业务出现了11%的下降。天然气行业在2020年受疫情封控影响,天然气工程业务受到比较大影响,这对于行业来具有普遍性,所以百川在2020年营收波动就合理了些。

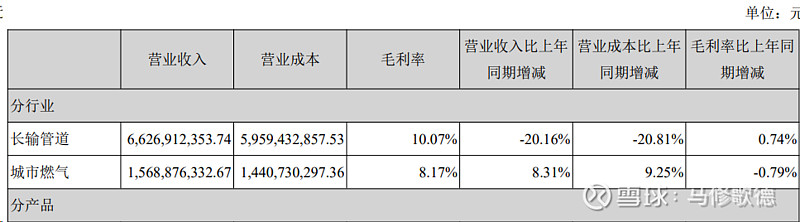

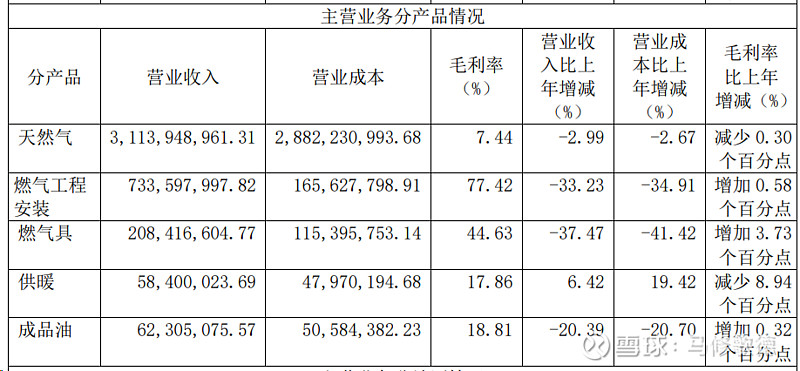

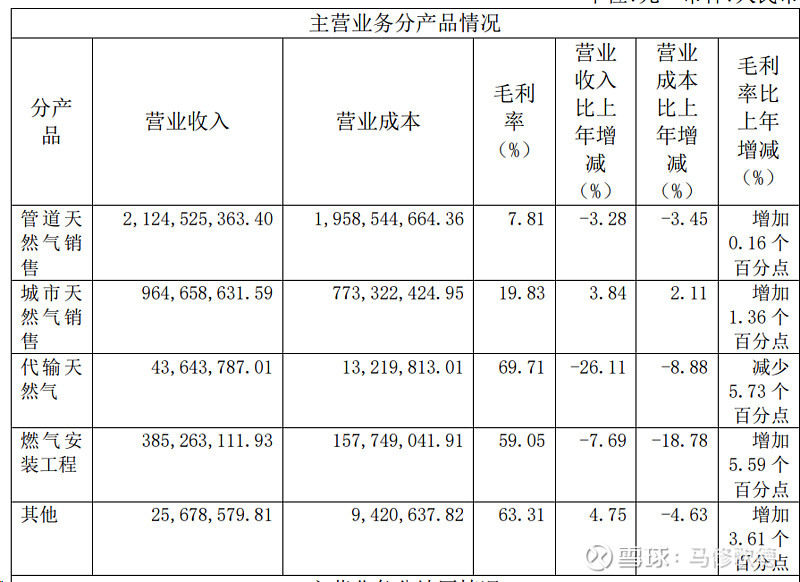

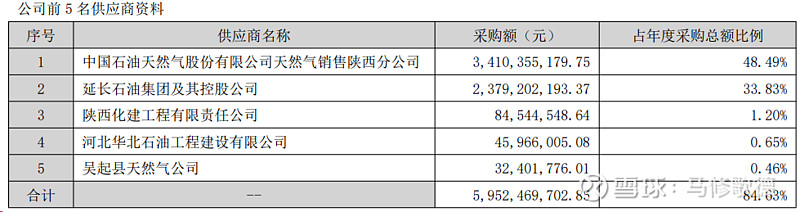

蓝天燃气和陕天然气两家业务情况有相似的地方,两家均有长输管道天然气业务:从上游天然气开发商购入天然气,通过自建及经营的长输管道输送到沿线 城市及大型直供用户,向相关城市燃气公司及直供用户销售天然气;或由下游客户直接从上游天然气开发商购入天然气,公司通过自建及经营的长输管道为其提供输气服务。我们比较了两家长道输气和城市燃气两部分业务情况,蓝天燃气在城市燃气业务上毛利率有较大优势,长输管道业务利润率相近。在2022年陕天然气的前五大供应商中,延长石油集团持有公司控股股东 52.45%股权,存在关联关系;蓝天燃气前五大供应商中没有关联交易(下图三)。

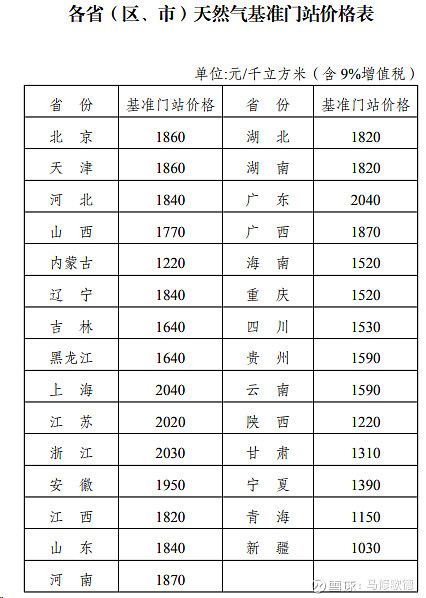

中国政府网站提供各地天然气门站基准价格,河南天然气批发价格是陕西的1.5倍,郑州居民使用第一阶段燃气价格2.53是西安2.18的1.16倍。河南天然气批发价格1.5倍远超过居民消费端提升的1.1倍,两地间的利润率差距应该不至于很大。陕天然气中关联交易的供应商延长石油集团可能是个因素。

资料来源:中国政府网、郑州、西安发改委

最后,城市天然气运营商营收总体是稳定的,2020年受到疫情影响,营收下跌较多的部分是天然气工程,天然气销售跌幅可控。东方环宇和佛燃因为供热业务/异地业务拓展使得2020年业务取得小幅下降,这不具有普遍性。我们从营收结构发觉陕天然气和蓝天燃气有相似处,对比两家公司的毛利率,蓝天燃气始终保持领先的毛利率,关于城市燃气的毛利率还有些疑惑。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!