文张超 王宏涛 严慧

事件

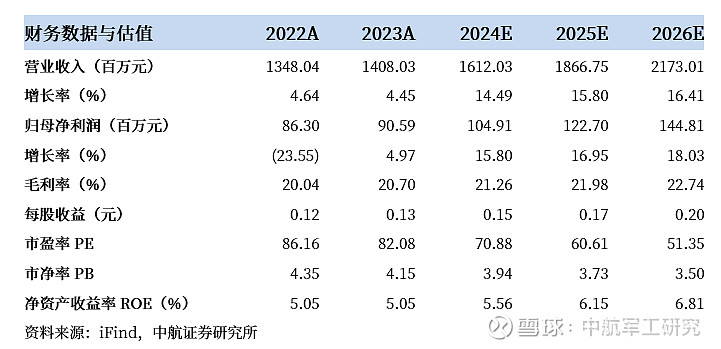

公司4月20日公告,2023年公司营收(14.08亿元,+4.45%),归母净利润(0.91亿元,+4.97%),扣非归母净利润(0.65亿元,+18.59%),毛利率(20.70%,+0.66pcts),净利率(6.43%,+0.03pcts)。

2024年Q1公司营收(2.04亿元,-2.70%),归母净利润(983.36万元,+8.57%),扣非归母净利润(916.03万元,+7.27%),毛利率(26.01%,+3.66pcts),净利率(4.82%,+0.50pcts)。

毛利率与净利率企稳,收入业绩稳定增长

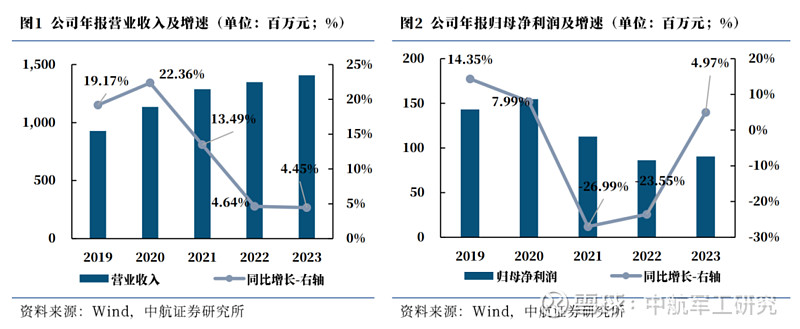

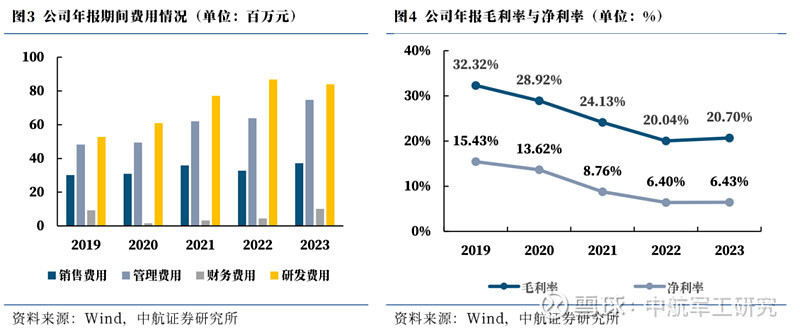

2023年,公司营业收入(14.08亿元,+4.45%)稳定增长,收入规模创历史新高。具体来看,三大业务板块(铁路车辆运行安全检测及检修系统、智能测试仿真系统和微系统与控制部组件、核工业及特殊环境自动化装备)均实现了平稳增长。公司归母净利润(0.91亿元,+4.97%)稳定增长,扣非归母净利润(0.65亿元,+18.59%)快速增长,毛利率(20.70%,+0.66pcts)与净利率(6.43%,+0.03pcts)终结了2017年以来的持续下降,其中主要系多个业务板块毛利率有所回升,且公司三费费率(8.67%,+1.17pcts)有所提升、所得税费用(1934.33万元,+14.63%)增加所致。

2024年一季度,公司实现营收(2.04亿元,-2.70%)略有下降,归母净利润(983.36万元,+8.57%)、扣非归母净利润(916.03万元,+7.27%)稳定增长,毛利率(26.01%,+3.66pcts)有较明显的上升,净利率(4.82%,+0.50pcts)有所上升,主要系上期长账龄应收款项回款较好导致信用减值损失同比减少430.92万元、管理费用同比减少143.48万元等原因所致。

铁路业务逐步拓展国际市场,测试仿真及微系统业务受益于航天产业有望迎来提速

公司重点聚焦轨道交通、航空航天、核工业三大国家战略性行业,形成了铁路车辆运行安全检测及检修系统、智能测试仿真系统和微系统与控制部组件、核工业及特殊环境自动化装备三大业务板块的产业格局。

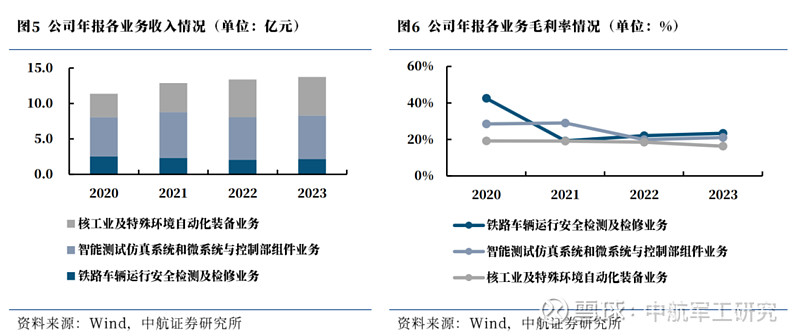

① 铁路车辆运行安全检测及检修业务:2023年实现营收(2.16亿元,+5.29%)稳中有升,营收占比15.36%,毛利率(23.36%,+1.24pcts)有所上升。子公司康拓信息负责经营部分业务。

产品主要包括铁路车辆红外线轴温探测系统、车辆运行故障动态图像检测系统、车辆滚动轴承早期故障轨边声学诊断系统、车辆运行品质轨边检测系统以及相关安全检测信息化产品。报告期内,公司与国铁各铁路局签订多个重大项目订单,重大国际履约项目“雅万高铁”动车组运行故障图像检测系统顺利完成安装调试并交付。

②智能测试仿真系统和微系统与控制部组件业务:2023年实现营收(6.13亿元,+1.47%),营收占比43.52%,毛利率(21.08%,+1.19pcts),该业务主要由子公司轩宇空间负责经营,2023年净利率(12.20%,-0.61pcts)基本稳定。

主要产品应用于航空航天等复杂智能装备的控制系统。智能测试仿真系统:包括复杂系统和复杂装备在研制、集成和交付运行过程中的仿真验证平台、地面测试平台。微系统及控制部组件:微系统主要包括片上微处理器、存储器等产品,控制部组件主要包括姿轨控液体动力系统、光学惯性组合导航装置、姿态敏感器、微处理器、空间机电等产品。

报告期内,公司顺义航天产业园卫星应用智能装备产业基地已初步具备使用条件。公司进一步扩大新市场领域,获得多家单位合同订单,在商业航天市场持续提升市场占有率。

③核工业及特殊环境自动化装备业务:2023年实现营收(5.44亿元,+3.11%),营收占比38.66%,毛利率(16.29%,-2.22pcts),该业务主要由子公司轩宇智能与杭州轩宇负责经营,轩宇智能2023年净利率(7.48%,-0.19pcts)基本稳定。

主要产品包括:智能装备系统:应用于特殊环境,特殊需求,特种行业“三特”领域。远程操作装置:用于特殊环境内工艺操作的专用机电一体化关键设备。

从行业发展需求角度来看,根据中国国家铁路集团公司公布数据,2023年全国铁路完成固定资产投资7645亿元,同比增长7.5%,投产新线3637公里,其中高铁2776公里。中国国家铁路集团公司2024年工作目标明确指出,将投产新线1000公里以上;完成运输总收入1万亿元,同比增收359亿元,增长3.7%。公司铁路安全检测及检修业务预计维持平稳增长。

同时,《中国航天科技活动蓝皮书》披露,2024年中国航天全年预计实施100次左右(同比增速接近50%),多个卫星星座将加速组网建设,彰显全年行业增长确定性。在这100次左右发射任务中,航天科技集团计划安排近70次,将发射290余个航天器,实施一系列重大工程任务。此外,2023年12月中央经济工作会议上重点提出2024年要打造生物制造、商业航天、低空经济等若干战略性新兴产业。伴随传统航天产业和商业航天快速发展,对国产化高可靠、高性能、小型化、长寿命的SoC及SiP产品的市场需求同步提升,公司下游需求增长确定较强。

经营现金流改善,加速备货应对下游需求

费用方面,2023年公司三费费率(8.67%,+1.17pcts)有所上升,其中销售费用率(2.64%,+0.21pcts),管理费用率(5.31%,+0.57pcts),财务费用率(0.72%,+0.39pcts)均略有上升。公司研发费用(8395.98万元,-3.19%)有所下降但仍保持在较高水平,研发人员数量(133人,+3.91%)也稳中有升。从公司研发项目来看,集中在红外线轴温探测、故障图像智能识别、新型动力手、空天高性能处理器芯片、测试技术研究等,与公司主营业务高度契合,预计也将成为公司收入拓展,业绩持续快速增长的核心驱动力。

现金流方面,2023年,公司经营活动现金流净额(0.59亿元,同比增加1.59亿元),主要系公司通过现金管控、合理筹划营业现金净流量所致;投资活动现金流净额(-1.09亿元,同比减少0.84亿元),主要系子公司轩宇空间加快顺义产业园区建设,基建工程款、工程中心固定资产采购支出较大所致;筹资活动现金流净额(0.15亿元,同比减少0.71亿元),主要系筹资活动现金流入为取得借款,现金流出为偿还贷款、支付股利所致。

其他财务数据方面,2023年底,公司存货(15.75亿元,-7.18%)有所下降,但依旧较高,其中库存商品(1.33亿元,+46.34%)快速增长,原材料(0.33亿元,+225.44%)大幅增长。此外,公司2024年预计关联交易(19.74亿元,较2023年实际发生金额增加3.17亿元)快速增长。结合公司以销定产模式,我们判断,公司当前在手订单充足,正在积极备货备产,2024年部分存货有望兑现至利润表。

完成公司名称变更,募集项目预计2024年底达到可使用状态

公司于2019年完成重大资产重组,经过重组后三年的发展,公司已经发展成为智能装备领域内具备竞争能力的成长型企业,公司于2023年5月完成公司名称变更,由“康拓红外”变更为“航天智装”。

公司2023年12月公告,募投项目“顺义航天产业园卫星应用智能装备产业基地项目”和“特种机器人研发及能力建设项目”预计达到可使用状态的日期延期至2024年12月31日。截至2023年12月22日,项目累计投入5.83亿元。我们认为,项目达产后,将为航空航天及核工业领域收入规模持续稳定增长提供坚实基础,也有望在中长期进一步提升公司的核心竞争力。

另一方面,2024年4月,中国航天科技集团有限公司召开了提高控股上市公司质量工作专题推进会,2024年1月,国务院国资委也明确提出了将全面推开上市公司市值管理考核,以上政策及举措均有助于公司提质增效,推动高质量发展。

投资建议

公司隶属于中国航天科技五院,专注智能装备领域,发挥宇航技术、专业基础和系统工程经验优势,重点聚焦轨道交通、航空航天、核工业三大国家战略性行业。具体投资建议如下:

1. 2023年公司营收与归母净利润实现了稳定增长,毛利率与净利率企稳。结合下游需求情况,公司三大业务板块有望维持平稳增长趋势。

2. 伴随传统航天产业和商业航天快速发展,同时依托航天科技集团股东优势,公司在航空航天领域业务的下游需求增长确定较强,同时公司顺义航天产业园卫星应用智能装备产业基地已初步具备使用条件,有望进一步扩大产能,降本增效,提升盈利能力;

3. 公司积极响应“一带一路”战略,铁路车辆业务海外市场有望逐步拓展;

4. 公司作为航天科技五院旗下上市平台,有望在航天科技集团提高控股上市公司质量工作专题推进以及国务院国资委明确全面推开上市公司市值管理考核等事件的影响下,更加重视提质增效,大力推动高质量发展。

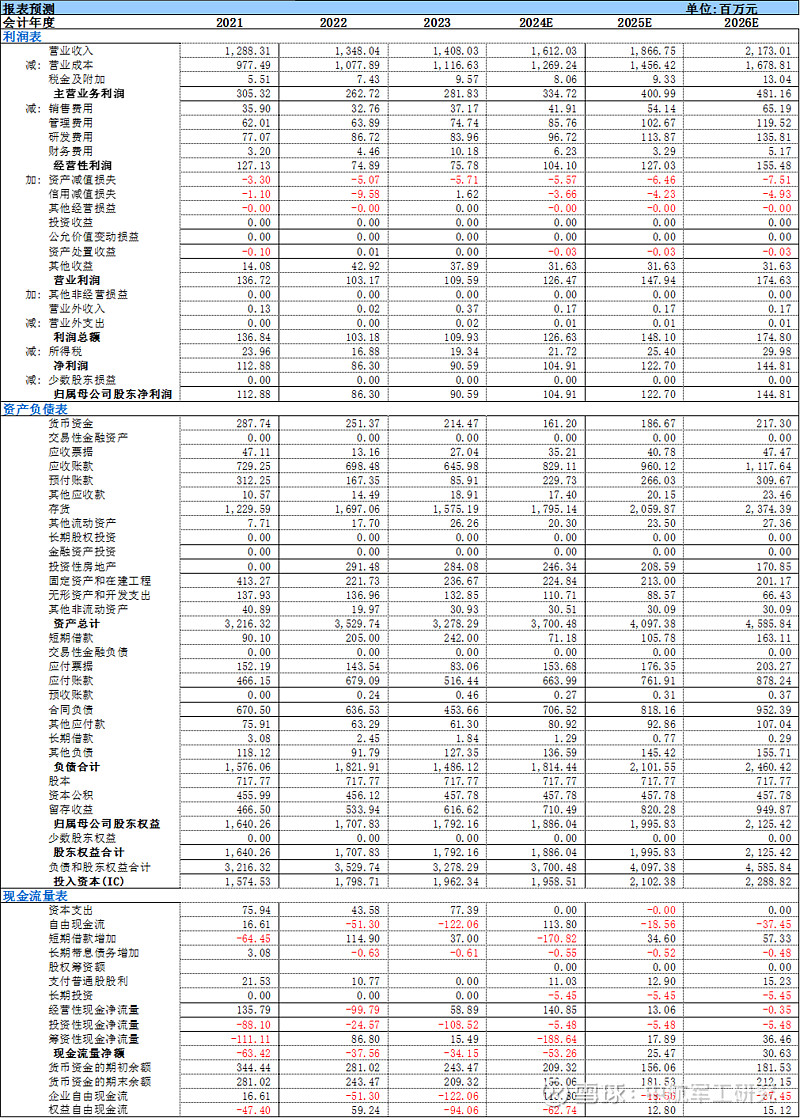

基于以上观点,我们预计公司2024-2026年的营业收入分别为16.12亿元、18.67亿元和21.73亿元,归母净利润分别为1.05亿元、1.23亿元及1.45亿元,我们维持“买入”评级,目标价为14.60元,对应2024-2026年PE分别为99倍,85倍和72倍。

风险提示:

海外市场推广不及预期;募集项目建设进展不及预期;航天产品技术研发周期较长;产品所处市场竞争加剧,盈利能力下滑。

公司主要财务数据

2019-2023年年报公司主要财务数据

财务报表与财务指标

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。

研究所拥有全市场大型军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

严慧(证券执业证书号:S0640123080006),中航证券研究所军工行业研究助理,北京航空航天大学飞行器设计专业硕士,航天院所总体设计部产业背景,主要覆盖导弹,通信卫星等领域。

yanhui@avicsec.com

证券研究报告名称:

航天智装(300455)2023年报及2024年一季报点评:毛利率与净利率企稳,有望受益于航天市场扩容及产业园建设落地

对外发布时间:2024年5月7日

中航证券研究所

研究创造价值

● 扫码关注我们

航空报国

航空强国

○