招商策略:

● 美股不总是龙头赢

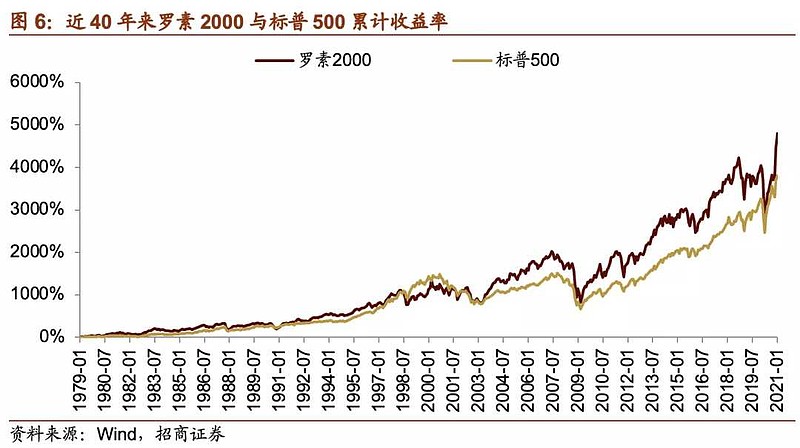

1)40年来标普500和罗素2000的累计收益率

自1979年至今的四十多年间,标普500指数累计收益率3808.1%,罗素2000指数累计收益率4808.0%。整体来看,小盘股累计收益率较大幅度高于大盘股。尤其自2003年初以来,小盘股占优风格明显;2009年之后,小盘股相比与大盘股累计收益率差距进一步拉大。

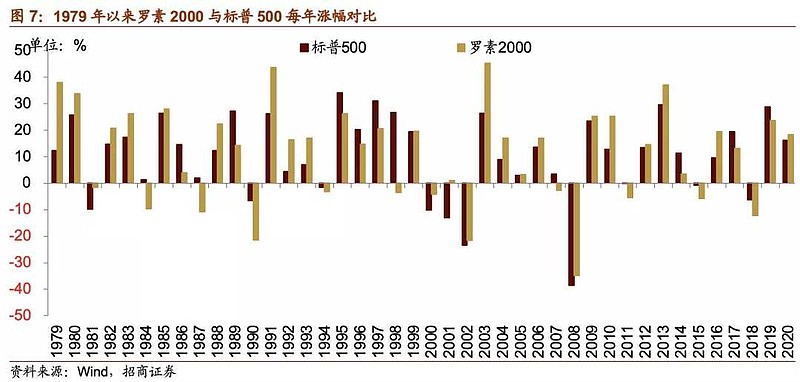

2)过去40年罗素2000与标普500每年涨幅对比

从每年的涨幅来看,小盘占优的年数多于大盘占优的年数。1979年至今的42年间,有25年罗素2000指数的年收益率高于标普500指数的年收益率。其中1979年、1991年、1992年、2001年、2003年、2010年小盘股显著跑赢大盘股,罗素2000指数收益率分别领先标普500指数收益率25.67、17.37、11.89、14.07、18.99和12.52个百分点。1984、1986、1987、1989、1990、1997和1998年大盘股显著跑赢小盘股,标普500指数收益率分别领先罗素2000指数收益率11.0、10.67、12.83、13.03、14.90、10.49和30.11个百分点。

3)罗素3000每年大小盘风格统计

我们选取罗素3000指数成份作为样本,统计自1995年以来的各个市值区间的平均涨幅,进而判断每年的大中小盘风格。市值1000亿以上的平均涨幅较大,即为大盘风格占优;市值在100亿到1000亿之间的平均涨幅较大即认为是中盘风格占优;市值低于100亿的平均涨幅较大,即判断为小盘风格占优。

自1995年以来,大盘风格占优的有6年,分别是1995年、1996年、1998年、1999年、2005年和2014年;中盘风格占优的有4年,分别是1997年、2002年、2007年和2011年;小盘风格占优的有16年,分别是2000年、2001年、2003年、2004年、2006年、2008年、2009年、2010年、2012年、2013年、2015年、2016年、2017年、2018年、2019年和2020年。