$福瑞股份(SZ300049)$ 近三年从低点到高点翻了8倍,妥妥的超级成长股,但是自3月14日FDA批准口服药Resmetirom上市以来,股价却陷入了持续的调整。这不免让人心生疑虑,这到底是一次普通的调整,还是主力借利好打出历史大顶?

单从基本面来看,福瑞是无可挑剔的。市场空间极具想象力:NASH药物经过多年研发处于上市前夜,由此催生的检测市场即将迎来爆发式增长。竞争格局一家独大:Firborscan 学术壁垒高筑,目前多家“权威”指南与共识中,Firborscan 为“同类”设备中唯一/优先推荐,潜在后发者较难撼动其地位。

但是上述分析可以很好地解释过去股价的辉煌,却无法成为未来股价还将高歌猛进的依据。目前福瑞的市值已经来到130亿,静态市盈率高达124倍,当前的主要矛盾是估值到底贵不贵?未来的业绩增长能否消化这样的估值?未来股价还有多大的上行空间?本文将从终局思维的角度,测算福瑞的当前估值,尝试回答上述问题。

一、渗透率100%情况下的饱和年检测需求测算

首先是年饱和检测次数的测算。Fibroscan的使用环节为在对 FIB-4 评估后“高危”人群进行二次筛查时需要使用 Fibroscan。据估算,全球 NAFLD 的总患病率为 32.4%,且一直呈增长趋势,分地区来看,NAFLD 亚洲患病率为 31.6%,欧洲为32.6%,北美(USA)为 47.8%。根据 GENETIC AND METABOLIC LIVER DISEASE 一项研究数据,样本为 863名活检证实为 NAFLD 的患者,数据显示 30.7%为 F0,29.5%为 F1,20.3%为 F2,12.9%为 F3,6.6%为 F4。AASLD 建议,分期为 F0-1 阶段的患者每 2-3 年进行复查,F2-3 阶段患者每年复查。由此可以估算出如果所有患者应检尽检的情况下,年饱和测试需求约为40874万次。当然实际情况不可能达到渗透率100%的情况,之后再乘以实际渗透率即可。

二、饱和检测需求下的业绩测算

Echosens有设备销售和FibroScan GO 采用按次收费提成两种模式,两者在业绩贡献上存在较大差异,因此需要分别计算两种模式下的业绩影响。这里均按终局模式进行测算。

1.设备销售模式

假设单台设备年检测量为3000次,对应需要约13.6万台存量设备,单台设备的使用周期约为8年,由此每年产生的换新需求为1.63万台。按照2022年年报披露的均价67万一台、净利率16.7%测算,福瑞50.64%权益对应可分得设备销售模式下的权益净利润约为9.2亿元。

2.按次收费提成模式

在按次收费模式下,视不同的地区和协议签订的时间周期不同,Echosens 公司单次获得分成收入约为 30-60 欧元。这里按40欧元测算,提成模式净利率可根据2022年和2023年上半年年报推算约为28.96%,由此得到福瑞50.64%权益对应可分得按次收费提成模式下的权益净利润约为186亿元。

三、福瑞业绩与估值测算

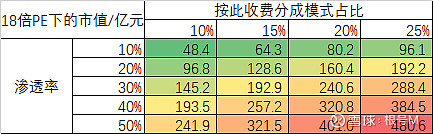

注意到前面的测算并没有确定最终FibroScan检测的渗透率以及不同商业模式的占比,因此最后将根据这几个变量形成福瑞业绩的敏感性分析矩阵。在此之前,先对这些变量进行一些补充信息:

1.目前 NAFLD 患者自我知晓率不足 5%,也就是说目前渗透率不超过5%。

2.通过第二部分的计算可知相同检测次数下,按此收费带来的收入和利润远高于设备销售。而Echosens的2028远期目标指引中二者的收入各占一半,因此即使是终局情况下,按次收费的检测量还是不会太高。

可以看到随着渗透率的提高和按次收费分成模式比重的提升,净利润将得到显著提升。个人认为渗透率达到30%,按次收费比重达到20%已经属于比较理想的状态,对应净利润13.4亿元,给予18倍市盈率估值,终局状态下的市值是240亿,距离当前市值大约还有一倍的空间。