科创板就要上了。传统上,打新一直都是股民的福利,虽然僧多粥少,但只要能分到点,股民还是赚的。这次科创板打新却不一样,亏钱的概率是很大的。科创板公司上市前5天没有涨跌幅,第6天开始每天涨跌幅限制是20%,鉴于这么高的波动性,科创板就不能像原来的上市公司一样,闭着眼盲打,必须要看公司的基本面。

截至2019年5月底,科创板总有111家申报公司,我们对相关公司做了梳理。重点给大家推荐了几家基本面还算不错的公司,供大家未来参考。

一、科创板申报公司概况

1、行业分布

科创板相关申报公司相对更偏硬件,偏先进制造业。占比最高的是计算机、通信和其他电子设备制造业,医药行业的占比并没有想象的高。

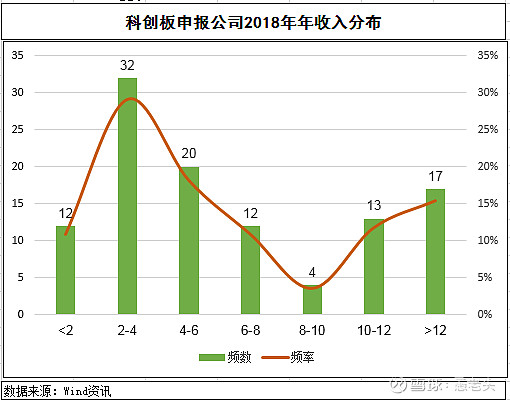

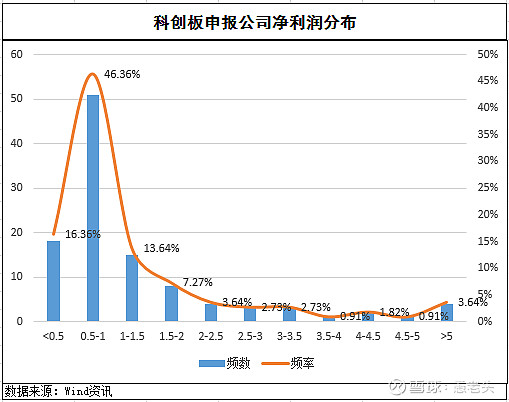

2、收入和净利润体量

科创板申报公司总体体量偏小。收入体量相对分散,但2-4亿元之间的最多。从净利润分布看,大部分科创板公司的净利润体量在5000万到1个亿之间。

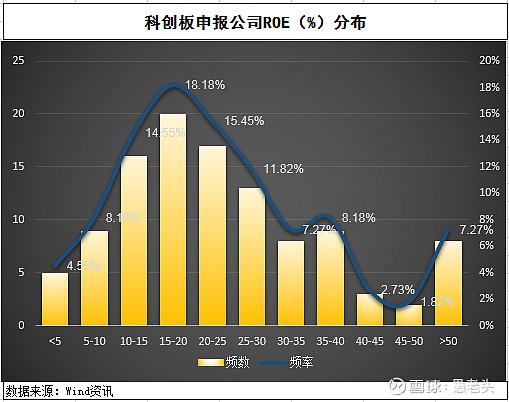

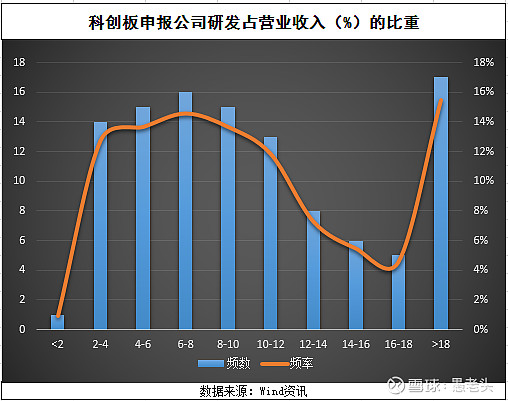

3、ROE和研发投入占比

科创板申报公司净资产收益率基本在10%-25%之间,其中15%-20%之间的家数占比最高。研发投入表现出色,大部分申报公司的研发占营业收入的比重都在4%以上。

二、重点推荐的公司

我们重点选取了13家公司,供大家参考。

1、杭可科技

公司是国内比较领先的锂离子电池充放电设备制造商,典型的to B业务,下游客户主要是海外的韩国三星、LG、日本村田、还有国内的宁德新能源、比亚迪、国轩高科、比克动力、天津力神这些主要的锂电池玩家。

从公司的下游客户看,公司有相当强的竞争力。自2015年以来收入和净利润都有快速增长,现金流量表也表现比较稳健。

问题就在于2019年国内电动汽车补贴滑坡,大行业增长放缓,公司不受到影响的概率不大。

2、西部超导

主业是做钛合金材料的。由于目前钛合金材料成本很高,能用得起的主要还是军工部门,所以公司目前主要的客户还是军方。

公司的技术水平毋庸置疑,这也是为什么西部超导会成为重点推荐的原因。但作为一家带有军工属性的公司,军工行业天然的营业周期长,存货周转慢,应收账款和应收票据居高不下这些毛病,作为娘胎里的毛病也一并带着。

公司的收入自2016年以来就基本没有成长,目前的看点还是军品采购可能在2019、2010年两年有恢复性反弹,也就是说未来两年公司业绩会周期性的变好。但公司哪怕在新三板都跌成垃圾的时候市值都将近50亿,市盈率35倍,科创板上市的估值很难给大家一个安全边际。

3、中微公司

是国内最领先的半导体设备制造商,与北方华创相比,产品更集中于半导体以及LED相关设备,而北方华创除了上面两项之外还有光伏和LCD业务。

公司上市之后,将会替代北方华创成为国内半导体设备制造商的龙头,是中国半导体设备赛道中比较确定的选手。机构如果在半导体设备公司中选一家的话,中微公司是大概率的选择。

问题就在于上市之后估值不会太低。公司目前非常火热,上市之后的市盈率可能要在100倍以上,安全边际不高,交易型选手可以入。

4、澜起科技

集成电路设计行业的重要公司,是全球仅有的3家内存接口芯片供应商之一,在内存接口芯片市场位列全球前二。

公司的看点在于盈利能力超强,公司2018年收入为17.58亿,净利润就有7.37亿,毛利率有70个点,销售净利率40个点。

但问题就在于公司在内存接口芯片市场已经做到了全球第二,这个市场的空间有限。未来的增长可能需要公司开辟新的战场,也就是说继续成长的空间和增速都不可预测。

5、虹软科技

公司是一家智能手机视觉人工智能算法供应商,你手机相机里的双摄、磨皮、长腿功能,很多都是公司做的。

公司的看点同样也是盈利能力很强,2018年收入4.58亿,净利润就有1.75亿,毛利率90%多,销售净利率将近40%,与澜起科技接近。

问题同样是人工智能算法在手机上继续大幅成长的空间不大,迫切需要开拓新的成长空间。

6、安恒信息

公司主业是做网络信息安全服务的,国内对标是启明星辰。从数据上看,公司2018年收入是6.40亿,净利润0.85亿,由于国家对安全对自主可控的重视,公司未来的成长是市场看好的。

这是一家赛道不错的公司。

7、华熙生物

主业是做玻尿酸以及玻尿酸相关产品的。由于玻尿酸的主要用途是美容,在颜值经济当道,大消费兴起的今天,是一个非常看好的行业,公司也在这个行业有了自己的地位。

公司盈利水平很高,2018年年收入12.63亿,净利润就有4.24亿,销售净利率30多个点。问题就在于估值,募资31.5亿,对应市值是305亿,估值70多倍,这个市值这个估值,给二级市场留的空间不大。

8、南微医疗

医疗器械公司,主要产品有内镜微创诊疗器械、肿瘤消融设备两大系列。在消化道、呼吸道治疗方面,有一定的市场地位。

喜忧参半。公司股权主要在PE手中,占比60%以上,希望能尽快套现,所以估值不高,募集资金8.94亿,对应市值36亿,估值22倍。但实际控制人缺席,也埋下了后续管理人缺位的问题。

9、微芯生物

典型的创新药企业。2018年营业收入1.48亿,净利润只有3100万,但研发费用高达4210万。风险很大,未来也很不确定。

募集8.03亿,对应市值80亿,估值260倍。如果你看性价比,确实不具备。但这公司确实是稀缺的创新药公司,概念可以做。

10、普门科技

康复养老医疗好赛道上的公司。主要是国内康复意识的不断增强,带动了光子治疗仪、红外治疗仪等产品销售。

公司研发实力不错,治疗康复领域已经形成从“单产品”到“系列产品线”再到“多系统解决方案”的产业化突破,研发费用率20.6%,研发人员235,占全部员工的35%。

11、浩欧博

过敏检测试剂厂商,方向与我武生物类似。这几年消费升级,选择去医院测试过敏原的人越来越多,公司的业绩增长的也不错。

研发费用率11.99%,在科创板中并不高,但研发实力不错,是国内在过敏方面检测产品数量最齐全的企业之一。

12、中国通号

公司其实在港股已经上市,放在这儿的原因是体量实在大。

年收入400多亿,净利润34亿,虽然将来的成长性不会太强,但预计上市之后估值不会太高,给二级市场还是留了一定的空间。

13、传音控股

是一家销售地主要在非洲的手机公司,年收入200多亿,净利润只有6.57亿,在科创板申报公司中并不突出。

但公司的看点就在于立足非洲,对非洲当地的情况非常了解,未来产品线可能会往下拓展。哪怕是没有什么成长性,如果估值不高的话,光收购原来的这些经销网点都是一件性价比挺高的事情。毕竟在非洲这种基础设施不足的地方重建一套销售网络的成本非常高。

三、写在最后

为什么叫“沧海拾珠”,因为经过这么多年主板、港股、美股的各轮选秀,留下来的选手基本上都处于种子阶段,营业收入在2-4个亿之间的比例非常高,这个收入体量的公司,未来的想象空间很大,但风险也一点都跑不了。

我们选的这些公司,有些是好公司,有些则是好赛道,还有些是研发实力不错,最后有些是体量还行。从博弈的角度看,在科创板公司正式上市的一年内,投资的胜率都不大。

胜率比较大的是科创板打新。考虑到科创板的象征性意义,打新至少还是可以保证正的收益率的,假如是机构,必须采取交易中性的原则,就是全部都打,打中就卖,不要被套了就妄想着拿在手里等解套。对于散户来说,假如你都能打到,那一定要选择性的申购,不是每家公司都能赚钱,假如打中跟中奖似的,那就都打,打中就卖,不要想着做价值投资,现在不到时候。