根据人民银行最新公布的数据,2023年上半年金融机构发行大额存单3.8万期,发行总量为8.6万亿元,同比增加1.1万亿元,再创新高。其中,二季度大额存单发行1.7万期,发行总量为3.1万亿元,也是创过去几年二季度发行总量新高。

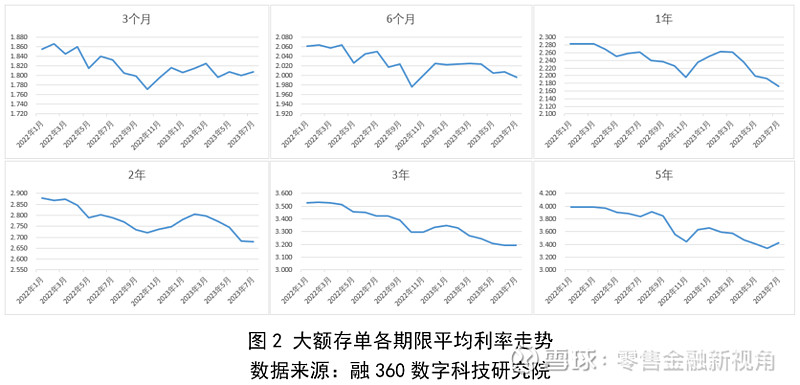

从大额存单利率走势来看,近两年持续下降,其中长期利率降幅较大,7月份大额存单2年、3年、5年期平均利率分别同比下降11.1BP、22.6BP、41.5BP,5年期利率降幅最大。

虽然利率大幅下跌,但并不妨碍投资者对大额存单的追捧。2022年以来,大额存单市场热度一直较高,由于是限量限额发行,部分银行的长期大额存单经常处于售罄状态,尤其是利率优势较大的3年期大额存单。年末各大银行大额存单额度告急,利率较高的长期大额存单很多都要抢购。

今年投资者对大额存单的喜爱度不减,银行发行规模也有所上升。从发行期限来看,国有银行、股份制银行均无5年期大额存单,国有银行发行的3年期大额存单也比较少,主要是从成本角度考虑。

不过中小银行显然比较热衷发行长期大额存单,主要是可以获取稳定的长期资金来源。在大额存单的9种期限中,3年期发行数量占比最高,今年大概在40%左右。

大额存单受宠,主要和当前的经济环境和投资环境有关。疫情过后,经济复苏状况不如预期,股市和楼市持续低迷,理财产品收益不稳,老百姓收入增长缓慢,投资风格也变得更加保守,存款产品则由于高安全性受到投资者青睐。和普通定存相比,大额存单利率更高,7月份定期存款和大额存单3年期平均利率分别为2.956%、3.196%。

个别地方性银行大额存单3年期利率利率仍然较高,能达到3.5%左右,但这种高利率的大额存单更加抢手,额度很有限,需要拼手速。

个别银行还存在“配货”的情况,如果要购买高利率的抢手的大额存单,需要同时购买该行的理财产品或是普通定期存款。大额存单额度额度相对没那么紧张的话,配货比例为1:1,买20万元大额存单需要同时购买20万元普通定期存款,如果大额存单额度很紧张,配货比例可以达到1:2、1:3、1:4,或是要求配置银行理财。

8月15日,中国人民银行发布公告,7天期逆回购利率下调10个基点至1.80%;MLF利率下调15个基点至2.5%。这是三个月内MLF第二次“降息”,超出市场普遍预期。预计接下来LPR利率也将随之下调,带动房贷利率下调。

政策层面释放宽松信号,也反映出存款利率的下一步走向。存款利率下行不意味着存款的价值就降低了,投资者求稳也没什么错,不过不管是定期存款还是大额存单,相较其它投资理财产品,利率还是偏低,难以跑赢通胀水平,且长期存款的流动性较差,投资者最好提升理财水平,根据自身情况合理配置资产。