今年以来,尤其是下半年,大额存单市场热度上升,不少银行的长期大额存单较为畅销,甚至会出现“抢购”“售罄”的情况,这要放在前几年很难想象,毕竟大额存单20万元的门槛不算低,且要想拿到较高的利率,需要买3年、5年期,要牺牲较大的流动性。

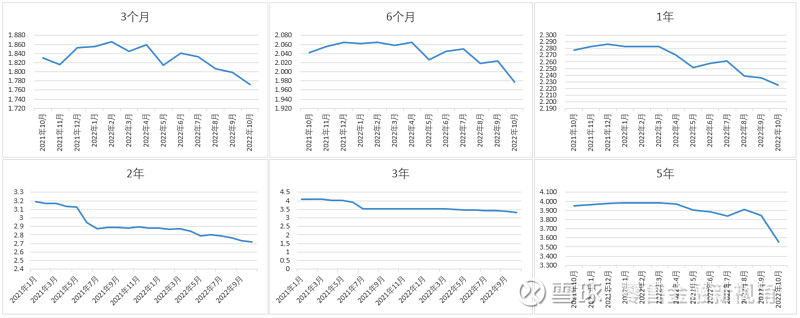

大额存单各期限利率持续走低

投资者热衷于购买大额存单,与利率高低关系不大,今年以来,大额存单各期限利率都呈下降趋势。

2022年11月,大额存单3个月、6个月、1年、2年、3年、5年期平均利率相较于2021年末降幅分别为8.1BP、8.7BP、6.2BP、16.1BP、22.4BP、42.4BP。5年期利率跌幅最大,全国性银行5年期大额存单发行数量很少,主要是地方性银行下调幅度较大。

图 近一年大额存单各期限平均利率走势

数据来源:零售金融新视角

大额存单利率要高于普通定存利率,长期利率又明显高于中短期利率,从压降揽储成本方面来看,大额存单长期利率的下调空间更大。

和普通定存相比,今年大额存单各期限利率一直呈下降趋势,银行自主下调的成分较多,而普通定存在8月份之前走势平稳,变动很小,只有9月之后行业才整体出现一轮下调,更多是受市场自律机制及环境影响。

大额规模发行规模上升

虽然利率下调,但大额存单的发行规模明显上升。根据央行公布的数据,2022年三季度,金融机构发行大额存单11561期,发行总量为2.7万亿元,同比增加3013亿元。前三个季度大额存单发行总量为10.2万亿元,同比增长18.6%。

今年下半年,银行的长期大额存单受到广大投资者的青睐,尤其是3年期大额存单,部分银行额度有限,需要抢购。临近年末,部分银行的大额存单额度可能不多了,接下来可能会更加热销。

对于投资者来说,其实不用担心买不到大额存单的问题,只有少数银行大额存单额度不足,大部分银行的额度还是比较充足的,且不同银行大额存单利率有一定差别,可以多比较几家银行,选择利率较高的银行。

投资者为何热衷购买大额存单?

今年投资者之所以热衷于购买大额存单,与经济环境有较大关系。近两年,我国经济增长压力较大,且在疫情之下,老百姓的收入增长情况不容乐观,房地产行业不景气,投资房产更加谨慎,今年股市也比较低迷,理财产品打破刚兑向净值化转型之后,部分产品收益波动较大,投资业绩整体不太理想。

在这种环境之下,老百姓投资风格趋于保守,尽管大额存单利率持续走低,但是保本、安全性高,仍然受到投资者青睐。在利率下行期,购买长期大额存单,还可以提前锁定当前相对较高的利率。