$奥洛兹美疗法(HALO)$ 上周五ER大跌,具体原因不清楚,可能 1)因为胰腺癌的interim结果要推迟到2019年1Q. 2)收入增长不够快,royalty的收入增长一般, 自己的那个产品收入几乎没有增长。分析师觉得不好,所以降了评级。

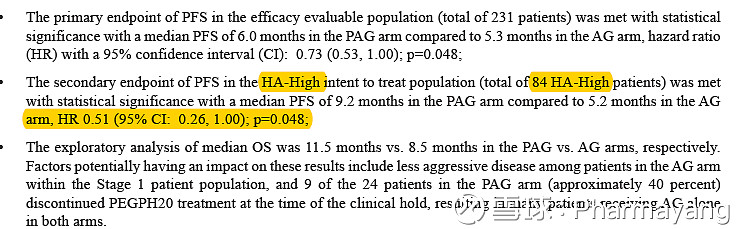

data readout从4Q推迟一个季度不一定是坏事,因为是PFS,时间长点可能还是好事。仔细看了10K,以前的数据还不错。道理也能说的通,通过降解肿瘤组织的透明质酸,让化疗药物更容易接近肿瘤细胞可以增加疗效。之前2期数据有显著差异。这次3期recruite 500多病人,一般HA 高表达的在35-40%,所以应该有接近200人高表达透明质酸,有可能拿到好结果,之前的二期80多人就取得了不错的效果。OS和被收购的ARMO的数据也差不了太远。都是10个月左右,但和对照的区分性没ARMO的那么好(当然那个只有不到20个病人)。

现在大分子都做皮下给药,他们的技术还是挺火的,可以一次性给予大量体积进行皮下注射,而不用静脉滴注。licence给了很多大的pharma。

同时还有好多1期和2期的combo临床在run,年底和keytruda的胃癌结果会出来。

现在的股价不算太高,还有他们这个platform的 royalty的收入做缓冲,比较看好,慢慢建仓。