站在二十周年的起点,这家服装企业似乎又有了新的想法。

6月26日,比音勒芬(002832.SZ)在其举办的20周年庆典活动上,首次在公开场合确认建立奢侈品集团的目标。

“比音勒芬将重塑Cerruti 1881,对标Burberry和Zegna,以定制和销售高端西服等为核心业务,同时采用开设大型旗舰店模式进行扩张。Kent&Curwen则对标法国时尚品牌Ami,走轻奢设计师品牌路线,瞄准年轻人市场。”董事长谢秉政称。完成对品牌资源的整合后,Cerruti 1881和Kent&Curwen预计将在2024年秋冬重新回归。

今年4月,谢秉政斥资7亿元,收购了高端男装品牌Cerruti 1881和Kent&Curwen的全球商标所有权。

这两个都是海外男士正装品牌,价位有近千元的T恤,也有上万元的风衣,近年来经营不善,被山东如意集团收购后,一直没有起色。

如意集团债务缠身,谢秉政“接盘”收购。

此后,受多家券商纷纷发布研报“力挺”收购,又高位推出2亿元员工持股计划的影响,比音勒芬的股价才得以连续三个月维持在30元上方的历史新高区间。

接下来又能否再创新高,比音勒芬所面临的挑战亦不少。

目前,两大海外品牌现有门店数量合计不如比音勒芬的一成,如果采用大型旗舰店模式扩张,新开门店和品牌运营的要花费一笔不菲的资金。

前任香港利邦在收购上述两大品牌后就采用了类似方式,但仍难逃破产命运,或为前车之鉴。

这意味着,在两大海外品牌前有水土不服的背景下,接盘侠的比音勒芬想借机打造奢侈品集团的难度自然不小。

高位的员工持股计划

目前,比音勒芬尚未透露会通过时装秀或其他形式进行营销,但业绩规划却已明确:2033年Cerruti 1881和Kent&Curwen的销售额分别超过50亿元和30亿元。

要知道,比音勒芬去年全年的营收还不到29亿元。按照谢秉政计划,十年后的2033年,包括上述两大海外品牌在内的比音勒芬集团销售额将增长10倍,超300亿元——也就是年复合增长将要达到25.8%。

不过,2022年比音勒芬的营收增速仅6%,与上述目标增速相差至少四倍。

界面新闻于6月27日盘后,刊发了比音勒芬这一“十年十倍”宏伟目标的相关报道。之后的五个交易日(截至7月4日),股价则走出“五连跌”的走势。显然,对于这样的宏伟目标二级市场要更为谨慎一些。

相较之下,员工持股计划则或许是比音勒芬打消二级市场顾虑的“好办法”。

据了解,比音勒芬公告的拟推第四期员工持股计划,本次持股计划拟筹资不超过2亿元,控股股东借款资金与员工自筹资金部分比例不超过1:1,锁定期12个月。

参与员工不超过1624人,其中董监高6人,包括总经理申金冬、财务总监唐新乔、董秘陈阳、监事会主席史民强、职工监事周灿灿、副总经理金芬林等。

据披露,此次员工持股计划将通过二级市场购买(包括但不限于集中竞价交易、大宗交易等)以及法律法规许可的其他方式取得并持有标的股票。

按照本员工持股计划的募集资金总额上限 2亿元,以及 2023 年 6 月 9日标的股票收盘价 32.08 元/股作为购买均价进行初步测算,不考虑相关税费的影响,本员工持股计划预计可购买标的股票不超过 623.44 万股,占公司当前总股本的 1.09%。

在2016年底上市后,比音勒芬已经分别在2017年8月21日、2019年5月30日、2021年1月14日,实施了三次员工持股计划;筹集金额分别为不超过5000万元、1亿元、1.5亿元,参与对象均为公司董事(不含独董)、监事、高管以及公司(含子公司)其他核心员工,分别不超过600名、900名、1320名员工。

对此,有业内人士认为,持续进行员工持股计划体现了公司对高管及员工激励机制的一贯重视,随公司业务扩张,员工持股计划的参与对象、筹资金额规模持续扩大。

目前,比音勒芬股价处于历史新高区间。此时推出由实控人配资的员工持股计划,至少可以向外界传递出,老板和员工对其打造奢侈品集团的信心。

至于该持股计划又是否会沦为股价高位的“接盘侠”?或许在他们心里谁都没有了底。

交易数据显示,截至7月5日收盘,比音勒芬股价报收价格为33.81元。而两个前的5月4日盘中,这家公司股价刚刚走出了37.7元的历史最高价。

这或许受到了公司近期收购两大“国际品牌”刺激。

4月4日盘前,比音勒芬发布收购“高端男装品牌CERRUTI 1881和KENT&CURWEN”的公告,公司股价当日大涨6.25%,以33.68元/股收盘。

收购公告发布后,券商机构也积极发表观点“造势”,东吴证券、天风证券、国海证券、浙商证券、中银证券这五家券商纷纷发表研报“看好”此次收购。

之后,随着收购消息进一步发酵,公司股价延续了上涨,直至股价走出历史最高点后进入调整阶段。据东方财富统计,4月4日到5月4日,比音勒芬股价累计涨幅15.14%。

但是,此次收购的实际情况或许没有那么乐观。

“前任”都搞砸了

从历史经营数据来看,这两个海外品牌并不是“摇钱树”。

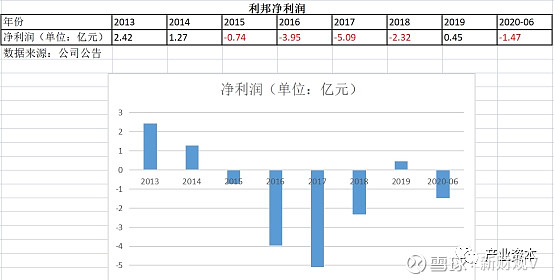

早在2008年,利邦(00891.HK,已退市)就收购了KENT&CURWEN全球商标。

此后,在2010年12月,这家公司以约5260万欧元的价格收购了Cerruti的全部权益。而时隔十三年,如今以5700万欧元对价收购,如果考虑通货膨胀,这一“奢侈”品牌的价值似乎缩水了。

但收购这两个品牌后,利邦控股的经营情况并未好转,2013年开始,利邦控股净利润开始一路走低,并自2015年起连年亏损。

随后在2018年,山东如意集团收购利邦控股的股份,成为利邦控股的第一大股东。

2019年7月,如意集团宣布拟通过重大资产重组获得济宁如意品牌100%股权,进而间接控制利邦控股及其旗下CERRUTI 1881、KENT&CURWEN等品牌。

但事情并未好转,2020年12月,利邦控股最终因未能支付1.5亿港元欠款,被渣打银行申请清盘呈请,最终于2022年10月退市。

事实上,这两大海外品牌应对市场变化也并不成功。

近年来,Kent & Curwen 试图以年轻化、时尚化的方向转型,推出了更多现代化设计的产品。但这种转型并没有完全成功,也没有像预期中那样吸引更多的年轻消费者。

从 2015 年到 2019 年,Kent & Curwen 与英国球星贝克汉姆合作,以吸引更年轻的人群。

Kent & Curwen 开启转型后,推出了更多具有现代感的设计,并注重体育元素的融入。然而,这些设计并没有引起年轻消费者的广泛认可。

而比音勒芬收购后,对Kent&Curwen依旧瞄准年轻人市场的做法,似乎值得商榷。

同时,这些新式设计距离品牌原有的英伦复古风格太远,也无法让一些老客户接受。

根据Fashion Network报道,由于Kent & Curwen在过去三年连续亏损达1800万英镑,加上利丰集团被山东如意,促使贝克汉姆在2020年决定结束与Kent & Curwen的合作。

有观点认为,由于Kent & Curwen 的定位很长一段时间都在中老年男性市场领域,导致品牌对于年轻消费者的需求与习惯的认知有些模糊。

这使得品牌在转型时,难以理解年轻一代消费者的兴趣所在和消费习惯,进一步加剧了转型的失误。

对手“临阵退缩”

而回顾此次收购过程,比音勒芬“夺魁”出奇的顺利。

据公司披露,比音勒芬旗下企业广州厚德载物产业投资基金合伙企业(有限合伙)(以下简称“厚德载物”)于近日向香港凯瑞特有限公司(以下简称“凯瑞特”)以及香港盈丰泽润有限公司(以下简称“盈丰泽润”)分别投资了5700万欧元和3800万欧元。

比音勒芬通过凯瑞特,将以5700万欧元收购利邦时装有限公司(以下简称“利邦时装”)持有的新加坡公司Cerruti Investment Pte.Ltd(以下简称“Cerruti新加坡”)100%股权,以及TOGA INVESTMENTS FRANCE(以下简称“托佳投资”)持有的法国公司Cerruti 1881(以下简称“Cerruti法国”)100%股权。

同时,通过盈丰泽润,将以3800万欧元收购利邦服务控股持有的新加坡公司LiFung Trinity Management (Singapore)Pte.Ltd.(以下简称“K&C新加坡”)100%股权。

在获得Cerruti 新加坡、Cerruti法国和K&C新加坡100%股权后,比音勒芬将间接收购上述公司拥有的高端男装品牌CERRUTI 1881和KENT&CURWEN的全球商标所有权。

比音勒芬此次收购“出奇的”顺利,原因在于此次收购的竞争对手到最后时刻“离奇”退出。

据港媒报道,专门从事财务咨询及企业重组的富事高去年9月受托为品牌物色买家后,随即发出逾150份邀请书接触潜力买家,以及与33位具有购买意向的买家签订保密协议,当中10多位递交报价,大部分来自内地和欧洲,也有少部分是中东及美国的投资者。

同时,参与报价的两名中资买家,明言全部用“自己”的钱做收购,无需贷款,并承诺限期内从内地汇钱出来,“我们要求买家交一成不可退还订金,一周内汇钱到香港,通过‘逼一逼’,看看诚意如何,结果两家都做到。”富事高咨询财务咨询及企业重组部董事总经理郑智浩如是说道。

而在余款支付阶段,比音勒芬主动表示30日内支付。

与比音勒芬斩钉截铁的态度不同,另外两家竞标公司的态度明显更谨慎。

到最后一轮,剩4位买家作最后报价,包括2名内地投资者及1名法国投资者。法资买家虽然出价与中资相当,却迟迟未能给予资金证明,仅称背后投资人要做审批流程。

另一家参与竞标的中资公司没能中标的原因则是“称付款要3个月。”

竞标对手最后的临阵退出,与其说比音勒芬在捡漏,不如说是在“接包袱”。

挑战不小

而在接手后,比音勒芬经营这两个品牌还要面对诸多挑战。

尽管已收购CERRUTI 1881与KENT&CURWEN相关权益,但目前这两家品牌在国内渠道数量较少,截至2022年底,分别只有46家、53家门店。

相比之下,截至2022年,比音勒芬自己拥有1191个终端销售门店,其中,直营店铺数量579家,加盟店铺数量612家。

比音勒芬面临的开店压力不小。

2022年,比音勒芬终端销售门店净增长91家。同时,公司长期待摊费用中的店面装修费增加了7293.28万元,也就是说,开一家店仅装修成本就要花费80万元。

更令人担忧的是,比音勒芬门店增加的同时,存货增加、周转率下降,或表明品牌在渠道扩张、SKU与铺货数量增加的同时,有一定的库存积压。

此外,这两个品牌还面临着运营压力。

由于历史原因,比音勒芬还要重点考虑这两大品牌的海外运营,进而能够推动它们在国内的发展。

结合这两大品牌近些年转型不顺利,有观点认为,再度重启几乎与创立新品牌难度一样大。

回顾国内外服装收购历史,自2010年开始,山东如意接连将法国集团SMCP、瑞士老牌高端消费品牌Bally、英国标志性风衣品牌雅格狮丹、日本百年服装品牌瑞纳(RENOWN)等等。

山东如意收购这些品牌后非但没有帮助公司获利,反而深陷债务泥潭。

时尚领域专家张培英认为,中国公司若想成为具有全球影响力的高端消费品集团,只能从高起点做起,就像LVMH集团收购蒂芙尼(Tiffany)一样。

这位专家表示:“中国缺少高端消费品牌,收购高端消费品牌的企业大多不是‘专业出身’,这时若要重新培育一个品牌,对管理团队的要求很高。需要团队既对品牌历史和工艺有一定的了解,又能在把握住品牌审美的同时懂得如何利用流量进行营销。同时,还要对国内和国外市场的差异性有一定的了解。”

显然,在前任都倒下的背景下,比音勒芬又将如何克服掉海外品牌水土不服的“顽疾”,或将是其通往全球奢侈品集团道路上,难以逾越的“坑”。

(声明:本文基于公开数据与资料分析,尚不构成任何投资建议! )