这是一篇老文章(原作于22.12.5),对申通快递的弹性做了简单的测算,最新的1季报基本上算是验证了公司的复苏修复逻辑,但23年整体的业务量可能达不到当时的测算,预计23年业务量保守做到150亿票,单票利润保底有个4分钱,对应23年保底的利润有6亿,乐观一点单票利润冲到6分钱、对应全年9亿的利润。。。

目前来看,实际上快递行业23年恢复双位数的业务量增长是必然的,申通业务量增速领先圆通、韵达,特别是韵达的掉队,给申通反超的机会,属于边际改善很明显的标的,叠加菜鸟系的管理赋能、资源导入,阿里最新的潜在行权价(15元以上)也做了修订和行权期限的延长,都是对申通价值的认可,看到24年不是更便宜么?

市场有人有担忧中通今年价格战的影响,中通更多是针对增量业务部分做一定的价格优惠来保证份额的增长,直接影响的是价格带更接近的圆通和韵达,实际上从目前的数据来看,申通基本扛住了这个价格调整的影响,1季度基本上也是淡季,如果后续旺季来临价格能实现稳中有升,在自动化投入和规模效应的拉动下,全年的业绩可以更乐观一些,当然这个高频指标要紧密跟踪。。。。

还有个彩蛋是,一季报前十大股东中,冯柳大佬也新进了,虽然只有3个多亿,但是个信号,符合冯大佬的困境反转逻辑?

—————————-

一、申通和同行的对比、差距在哪?

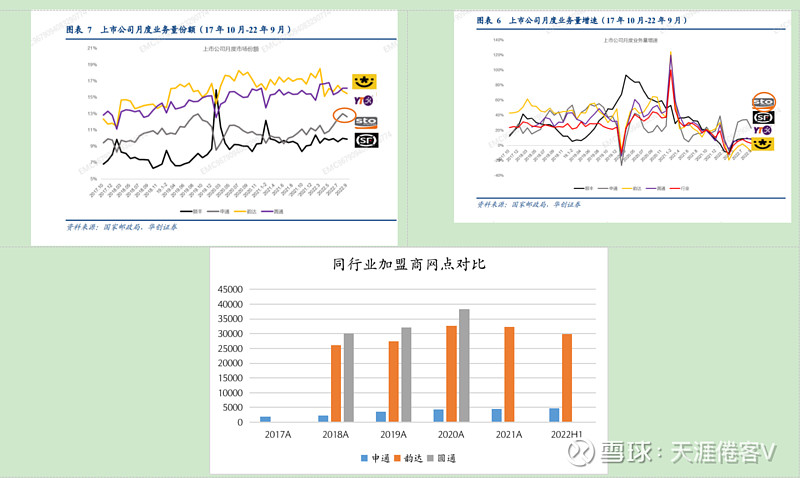

从市场份额来看,申通在通达系快递中目前业务单量仍排名末尾,但最新的业务单量已经达到4800万单/天,与韵达的业务量差距在缩小,今年预计做到5000万单/天,明年目标是做到5500万单/天;申通目前的加盟商网点数量仍显著低于同行,主要是申通的网点单个规模偏大,网点密度要弱于圆通和韵达。

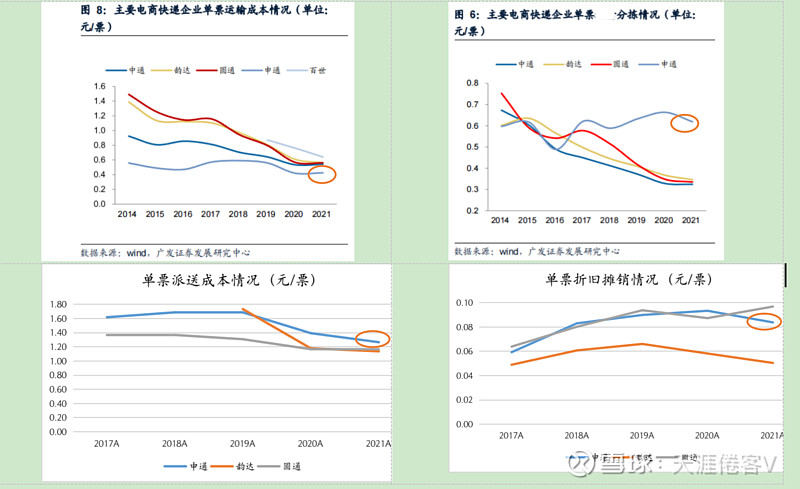

对于快递企业来说,规模效应很重要,只有足够的业务单量规模才能摊薄单票的成本,形成较强的价格竞争力,现阶段申通由于之前产能投入不足,导致整体自动化水平和效率低于同行、成本较高,服务质量也表现较差,单票定价低于同行,最终使得公司的单票利润低于同行。

具体成本拆分来看,申通主要是在中转分拣和派送成本方面显著高于同行,中转分拣主要是由于自动化较差、后续通过提升自动化投入能够有效降低成本,降本空间较大;派送成本方面,申通加盟网点规模偏大、有一定的议价能力公司前期为了维持加盟网点的稳定,给加盟网点的补贴政策一直较好,目前单票平均派送成本高于同行1毛、后续随公司业务量的回升也有较大的压降空间。

二、降本增效的路径

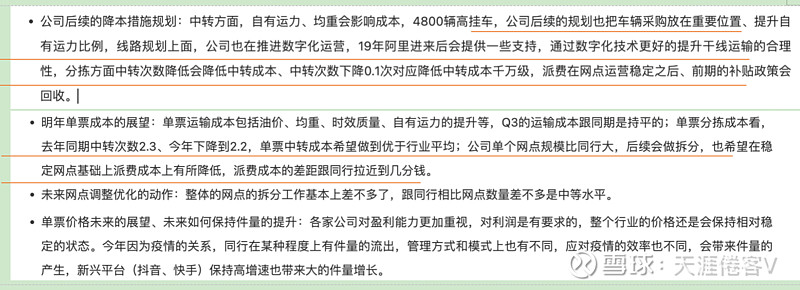

正如上文所说,申通主要问题在于产能不足、规模效应差,公司的规划是通过自动化产能投入来降本增效,自动化对于中转分拣时效的提升有较大帮助、节省中转分拣成本,时效的提升有助于提高用户满意度,对于单票价格的适当提升有帮助,此外,公司会通过提升干线运输自有车辆比例、线路调整、减少对加盟网点的派费补贴等方式降低成本。申通单票运输成本领先同行,但单票分拣成本、派费成本及折旧摊销与同行差距较大,压降空间至少在2毛/票以上,伴随业务量回到5000万票/天以上,具有极大的可实现性。

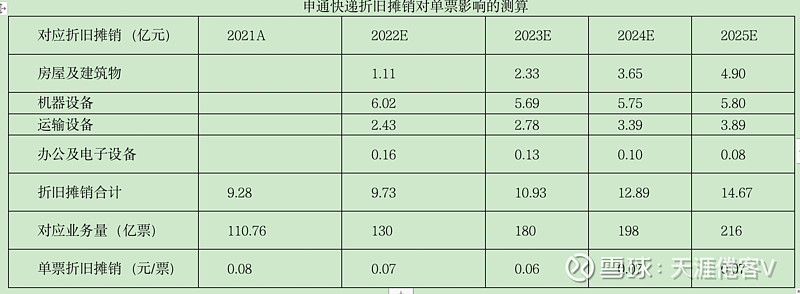

三、资本开支的潜在影响测算

根据公司规划,22-24年要做到“3年百亿”的资本开支,22年资本开支40亿左右、23/24年会少于今年,其中60%投在转运中心土地和厂房,40%投在转运中心的车辆和设备,能满足公司23年5500万票/天的产能需求。

估算假设:1、房屋及建筑物、机器设备、运输设备投入按照6:2:2的比例;2、房屋及建筑物、机器设备、运输设备、办公及电子设备的折旧年限分别为20、5、5、5年;3、3年百亿的投入比例分别为40、30、30亿元,并且按照第1条的比例分配到房屋及建筑物、机器设备、运输设备上;4、当年投入在第二年转化为固定资产进行折旧。

按照上述假设进行折旧摊销,预计对申通快递单票的影响金额在0.07-0.09元/票区间,与历史相比也相对可控。

四、利润修复估算

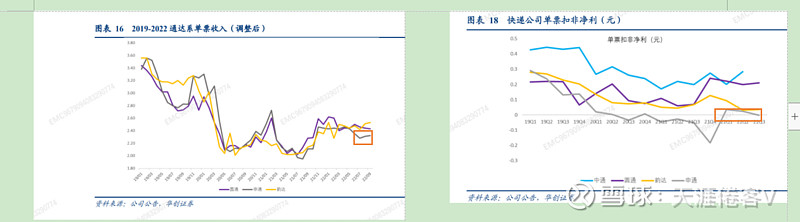

从申通的业务量增长来看,基本维持了较好的增速,单票扣非净利润在22年得到了一定程度的修复,相较于历史表现来看,仍有较大的提升空间。

按照公司的资本投入规划,自动化能提升中转效率、降低成本(中转分拣成本比同行高至少2毛钱),另外考虑到业务量的扩张带来的规模效应、会压降网点派费成本(现在比同行高1毛钱以上),叠加油价的下降,预计23年做到5-6分钱/票的扣非净利润属于相对可以达到的目标,按照23年5000万票/天的单量,预计23年的扣非净利润在9-10.8亿元,相较于当前市值的PE为15.8-18.96,考虑到行业复苏回暖、重回双位数增长,叠加申通内部管理优化和效率服务的提升,看到24年仍有较高的增速,当前市值的下行风险较低。

四、阿里行权收购的潜在影响、业务协同展望

根据20.9.22披露的协议,阿里有权在12.27日之前表决进一步的收购,收购价格在20.8元/股,如行权(21%股权收购),对应收购后的持股比例达到46%,形成控股。

参照京东收购德邦快运,控股需要发起全面要约(要约溢价30%)、会通过监管,但目前申通市价相较于行权价仍有较大的差距,可能有一定的行权压力。即使不控股,本身申通这边引入的阿里系高管在原菜鸟体系有较强的资源和赋能能力,对申通自身的管理效率的提升和业务的协同也是有较大的帮助。申通

目前在菜鸟裹裹体系(以相对较高价值的个人寄件为主)中的占比较高,具备较大的竞争优势,长期业务资源协同仍有看点。

公司总经理王文彬曾任阿里巴巴集团副总裁,淘宝以及天猫的技术产品负责人、菜鸟原总经理等,对互联网行业和电商发展有着丰富的经验和深刻的理解。董事韩永严曾任德邦物流的轮值 CEO ,对快递网络管理有着丰富的经验。副总经理兼财务负责人梁波曾任阿里巴巴的高级财务专家蚂蚁金服,阿里系高管的引入有助于改变申通家族管理模式,对中长期经营效率的提升和业绩的修复有较大帮助。

总结来看,申通当前的投资机会属于管理改善带来的短期业绩修复弹性、叠加消费复苏的行业beta,当前位置下行风险可控,上行收益相对可观(估值可以修复到20x PE),还隐含了阿里潜在行权控股的一个看涨期权(不一定会行使)。