10月15日,片仔癀的市值达到1490.8亿元,成为新晋中药龙头。

另一家中药龙头云南白药(000538.SZ)以1343.57亿元市值,退居排行榜第二。

片仔癀与云南白药是“唯二”市值超过1000亿元的中药股。目前排名第三的白云山(600332.SH)市值500亿元左右。

“天哪,片仔癀1200亿!”,8月9日,美团老板王兴在饭否上发出了这样的感慨。彼时片仔癀股价200.57元,市值在A股中药板块中排名第二,与另一中药龙头股云南白药同属千亿市值俱乐部。

但故事没有结束,此后不到一个月的时间里,片仔癀股价继续快速增长,9月2日,片仔癀股价达到272.88元/股,其市值一度达到1646.33亿元,超过了同时云南白药1601.86亿元的总市值,跃升为行业龙头。

市场追捧的一个原因,是片仔癀与云南白药旗下产品均获得了国家级保密配方的资格,且永久保密期限。这是其他中药企业难以复制的,也是二者拥有的市场“护城河”。

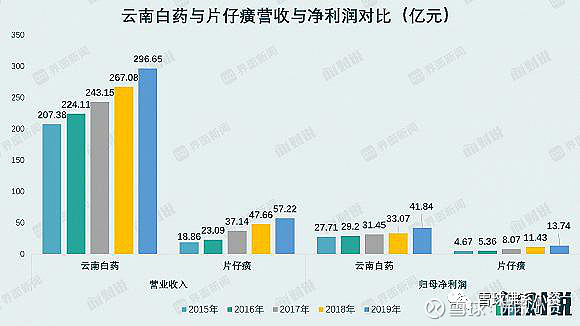

2020年上半年,片仔癀实现营业收入32.46亿元,仅为云南白药154.93亿元营收的五分之一;实现归母净利润8.65亿元,仅为云南白药净利润24.54亿元的30%。

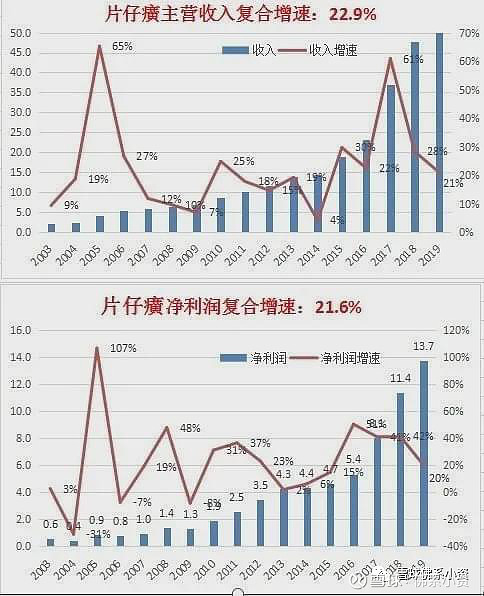

二者的差距在过去5年间被不断缩小。2015年至2019年间,片仔癀的营业收入由18.86亿元增至57.22亿元,复合增速31.98%,归母净利润由4.67亿元增至13.74亿元,复合增速30.97%。

同期云南白药营业收入与归母净利润复合增速分别达到9.36%和10.85%。显然片仔癀的成长性要远高于云南白药。

片仔癀的杀手锏就是片仔癀锭剂,是国家绝密级的配方,3克药锭市场价高达590元,有人将其戏称为“药中茅台”。往前回溯看,该股在近十年时间里,累计涨幅接近22倍,是A股市场长线大牛股之一。

片仔癀在南方被视为镇宅之宝,很多人都将其用红纸包着和金银首饰锁在一起,以备不时之需。它是过去百姓下南洋必带物品,被海外华侨们视为救命神药。

以前东南亚的很多华侨、华人,在重病或即将离世的时候,家人通常会给他们服用片仔癀。如果连片仔癀都治不了的话,在他们看来,那就是真没治了

1988年,上海爆发了甲肝,30万人感染,片仔癀针对急性甲肝的独特疗效,让很多人背着家里的黑白电视机,到片仔癀产地漳州来交换片仔癀。当时一台黑白电视只能换两颗片仔癀药丸。片仔癀对治疗急、慢性肝炎的显著疗效,以及对消化系统癌细胞的明显抑制作用,让其获得了更大销路。

1999年12月,漳州片仔癀药业股份有限公司(以下简称片仔癀)改制创立,2003年6月在上交所上市。片仔癀头顶众多光环:500年宫廷配方,著名中成药老字号,中国驰名商标,制作工艺为国家非物质文化遗产,国家一级中药保护品种,国家绝密级配方。

2003年,片仔癀的发行价为8.55元,上市首日收盘价为15.98元,可见市场对其的期待。上市当年公司营收2.14亿元,净利润为0.6亿元。

此后,片仔癀一路飞速发展,成为A股市场备受瞩目的白马股。

2019年,片仔癀营业收入达到57.22亿元,净利润13.74亿元,16年分别提升了26.7倍和22.9倍,再次为市场交出了漂亮的答卷。

首先是市场垄断性地位。片仔癀是全国药品独家品种,顾名思义,就是全国只有漳州片仔癀药业股份有限公司一家企业可以生产这种药品。与东阿阿胶和安宫牛黄丸很多厂家都可以生产不同,垄断性产品“护城河”自然更深。

其次是昂贵的价格。片仔癀主要成分为麝香、牛黄、田七、蛇胆。麝香,此物历来稀有,价格比黄金更贵,天然麝香近年的价格更是屡创新高。天然牛黄是牛的胆结石,又称丑宝。但目前,牛患胆结石病的很少,于是便有了“千金易得,牛黄难求”之说。因此,片仔癀价格居高不下,主要消费对象也是高净值家庭的男性。

然后是产量天花板。上世纪的八十年代,因野生麝被疯狂猎杀,数量剧减至5万~10万头,仅剩50年代的3%~5%。2003年,我国紧急将麝列入国家一类野生保护动物。麝香的使用,统一由国家审批和分配。片仔癀是被允许使用天然麝香的七种药品之一。2015年国家停止了配额供应。

即使片仔癀提前筹谋,于2007年便开始布局人工养麝产业,但麝大规模的养殖比较困难,1.8万只的产能需求和几千只的养殖规模之间,存在巨大的缺口。整个市场的天然麝香未来几年将一直保持在紧缺状态。原料限制之下,片仔癀不可能大量增产。

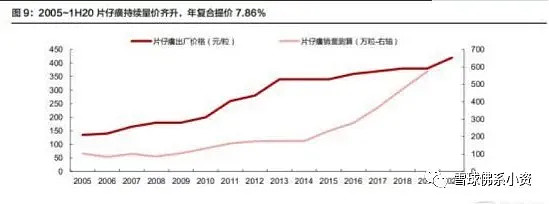

再次是持续飞升的价格。在产量天花板之下,产品的价格随着原材料的提价、产品需求的增长,必然提高。从2005年至今,片仔癀已提价15次,从130元/粒涨至590元/粒,涨幅为4.5倍。

按照片仔癀管理团队的说法是:目前药锭的价格还是地板价,未来有非常大的提价空间。片仔癀的确有自主定价权,但不可能无限的提价。所以片仔癀和茅台是完全不一样,茅台有社交属性还有一个特别的属性是金融属性。

另外,片仔癀也被市场赋予了收藏品属性。本来中药的保质期就很长,坊间有人专门收藏这种药的过期品种,并以“1992”年产的最为贵重,奉为“镇宅之宝”传子传孙。由于有了收藏品的属性,片仔癀更有机会一路高歌猛进。

片仔癀后来只在李时珍的《本草纲目》中出现只字片言。据书中记载,南方有三七,产于深山,极为矜贵。以三七入药传入宫廷,再配置成方,加以特殊工艺制作,即为宫廷秘方片仔癀。

斗转星移,流失民间的片仔癀秘方民国时期落到漳州馨范茶庄手中,茶庄引而生产僧帽牌片仔癀应市。片仔癀自此流入民间。

解放后,片仔癀在1956年纳入漳州制药厂,成为全国独家生产名贵药品,并改名荔枝牌。

片仔癀上市以来向市场展示了业绩持续稳定增长的白马形象,其主营收入复合增速22.9%,利润复合增速达到了21.6%。

结合业绩情况看,2015至2019年片仔癀扣非归母净利润增速分别为20.41%、13.71%、48.4%、44.97%、20.53%,业绩增速水平较高。

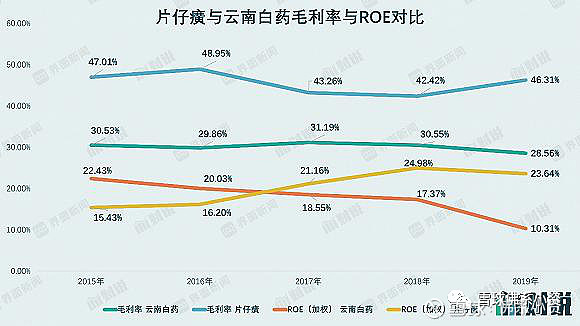

盈利能力看,低负债率基础上的高净资产收益率,说明片仔癀的盈利能力非常强。片仔癀资产负债率水平较低,2015-2019年资产负债率分别为18.54%、25.55%、21.65%、20.28%、20.9%,且多为无息负债,同时净资产收益率分别为15.43%、16.2%、21.16%、24.98%、23.64%。

▲2015-2019年片仔癀业绩增速情况:

可以看出片仔癀扣非归母净利增速情况表现优异,盈利能力杰出,再考虑到片仔癀是国家级保密配方,享受一定的估值溢价,40-50倍动态市盈率是合理的。

片仔癀为什么这么贵?它贵就贵在原材料中有麝香。而麝香在原材料中的比例,仅仅只占3%

虽然原材料中麝香仅占3%,但是麝香在一粒片仔癀中的成本却占了55%。麝是我国一级保护动物,而天然麝香的市场价格在每克200元至几百元不等。

片仔癀现在把保肝护肝、抑制癌细胞等作为主要的宣传,虽然片仔癀有一定这方面的功效,但并不是所有的病患都对此药适用。作为消炎解毒的圣药,片仔癀不适宜于虚症,例如气虚,阳虚,阴虚等的体质,湿热湿寒的体质也不能用,甚至还有人对此药过敏。这进一步为片仔癀成为茅台一样的大众化产品制造了门槛。对比云南白药的药品和日化品售价,片仔癀日化比药品的价格要低得多,这对品牌调性是非常不利的。

另外,在涨价这条路上,片仔癀比茅台的天花板要低。从消费场景上看,茅台作为宴请、送礼佳品,有着身份和地位的象征,会形成社会成员之间的消费促进。而且,无论价格多少,消费者对于茅台口感和面子效果的预期,比较容易达到。短时间内,片仔癀难以形成这样的炫耀式群体消费场景。

我不否认中医药,也不否认片仔癀药的价值所在,片仔癀的药是个好药,但不是神药。作为国药珍品,我们还是希望它未来呈现出别样的惊喜。但今年很多人投资已经把片仔癀的概念里,离不开“药中茅台”的光环。与茅台酒一样,片仔癀也逐渐成为具有收藏价值的“藏品”,我个人认为这些认知都是错误的。

今年林园在大众视野里一直对外表态,怕高就是苦命人的言论。但很多人林园的粉丝殊不知他进片仔癀的价格有多少低,但他今年特别鼓吹怕高就是苦命人的言论。

我们根据片仔癀发布的2020年一季度报,“林园投资21号”和“林园投资29号”分别减持该股30.9万股和12.44万股。

值得注意的是,在2019年四季度时,上述两产品就曾分别减持片仔癀5.51万股和0.71万股,其中“林园投资21号”还在更早的2019年三季度时就减持了片仔癀10.09万股。

所以我认为他的粉丝不能乱跟着吹,这个价格还在吹就是非蠢即坏了,各位投资要保持自己的独立思考性。

与林园有同样眼光的还有片仔癀的第二大股东:王富济。低调的王富济的持股比例占总股本的4.48%,他在2009年第二季度出现在片仔癀十大股东中。

王富济持有片仔癀整整11年没有减持,按照他现在所持的2703.75万股以及股价240元来算,他手里的片仔癀股票市值64.89亿。而他的成本大概在2.17亿左右。

持股11年赚62.72亿,堪称“最牛散户”,有这种眼光并且屁股能坐得住,非常人所能。他不仅坐的住,而且非常的低调,也没有到公众场合到处鼓吹片仔癀。

结论;

我个人目前这个估值价格买入片仔癀起码要套几年时间。

要不就杀估值,股价一直在这个价格震荡。

要不就直接就杀价格,继续的跌跌不休的走势。

今年以来,片仔癀股价累计涨幅达到126.59%,估值早已远远超过历史平均水平我认为现在价格是严重高估。截至10月14日,片仔癀动态市盈率达到101倍,云南白药仅为31倍。对于片仔癀202年上半年业绩增速营收同比增长12.16%,净利润同比增长15.84%

片仔癀受限于材料供应和毛利率考虑及潜在消费者规模,不太可能会大幅放量。日化产品的故事线经营规模还比较小,还无法支撑片仔癀现在的高估值。片仔癀被誉为药中茅台。但从盈利能力来看,片仔癀远无法与茅台相题并论,甚至还比不上同行的云南白药。现在公司市值反超云南白药,全赖市场各位乡亲父老支持。片仔癀的故事是好的,但和民间死忠消费者不一样,当故事无法在公司纸面业绩上兑现时, 市场是会“反水”的

是否高估,市场迟早会给出答案。我们买一家企业判断是否高估还是低估,是看他未来业绩增长与现在估值还是市场预期的比。现在目前的片仔癀业绩预期大已远高于未来业绩增长了。

要想第一时间阅读个人原创文章。可以微信搜索公众号,雪球佛系小资 感谢各位的关注和支持谢谢!

#2020年Q3雪球热股榜#

#2020年Q3雪球热股榜#

$格力电器(SZ000651)$ $片仔癀(SH600436)$ $云南白药(SZ000538)$