明天上午有事要出去,提前发。

另外现在每天可能会盘中补充,盘中补充的并不会发提示。只能自己点进公众号主业。

麻烦点个星标关注。没事看看,补充的明天盘中间歇发。

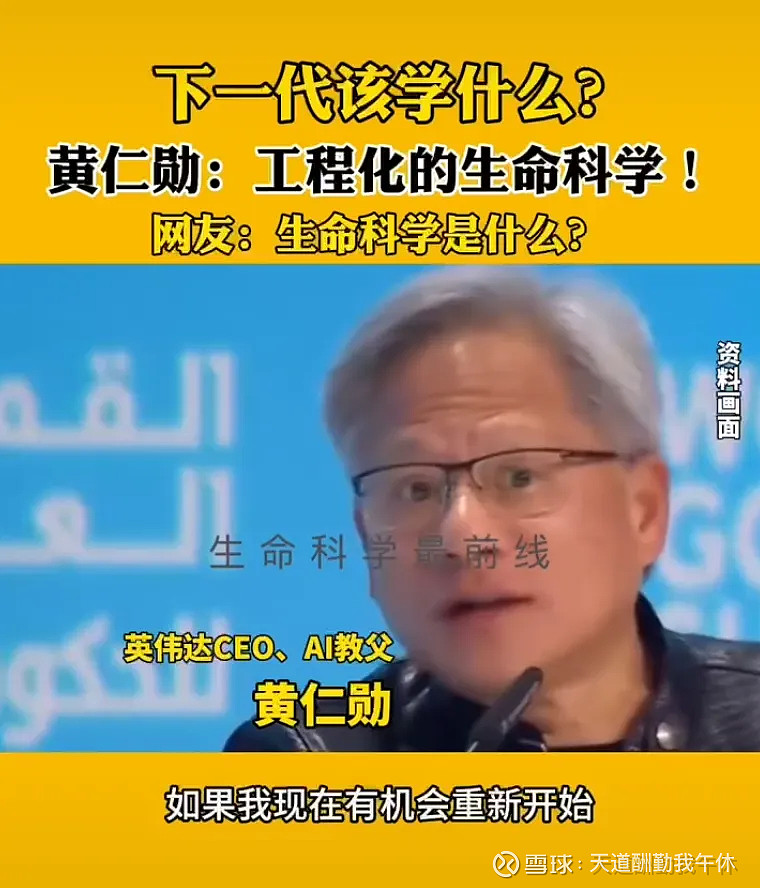

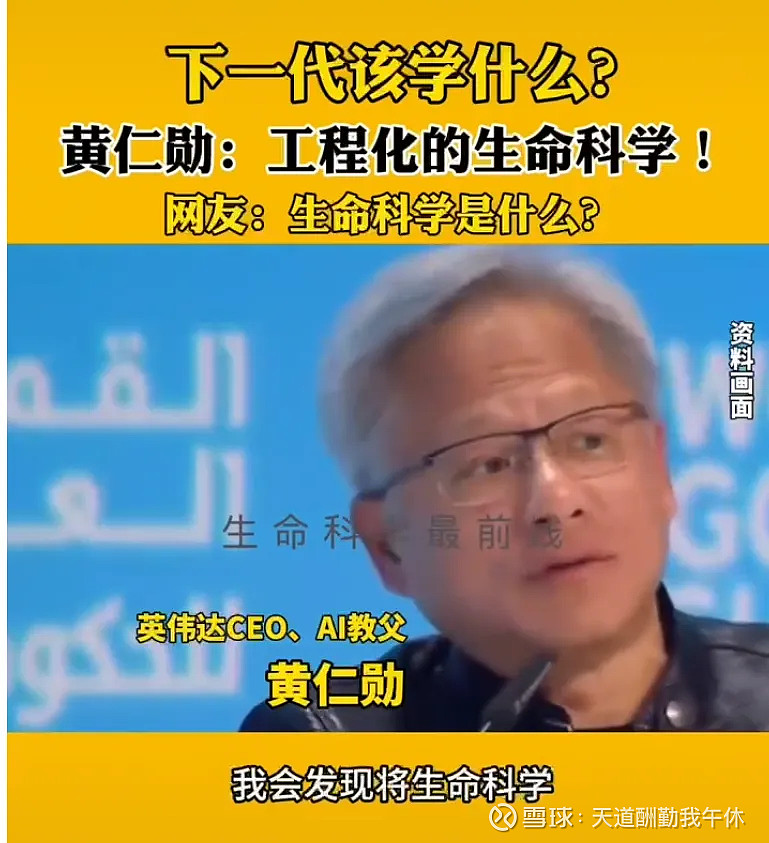

第一,生命科学是下个黄金赛道

大家追逐AI,其实最懂AI的黄仁勋也给了答案。

别学TMT了,抓紧来学生物工程吧。

黄仁勋认为他老了,但是你有机会重新开始。

地球最受关注男人其实给了你方向。真正全球共振的方向。

第二,合成生物更新

我发现普遍大家认为合成生物比较复杂,和刚开始的其他板块一样,核心就是杂乱不聚集

这些都是我认为比较有水平的博主。

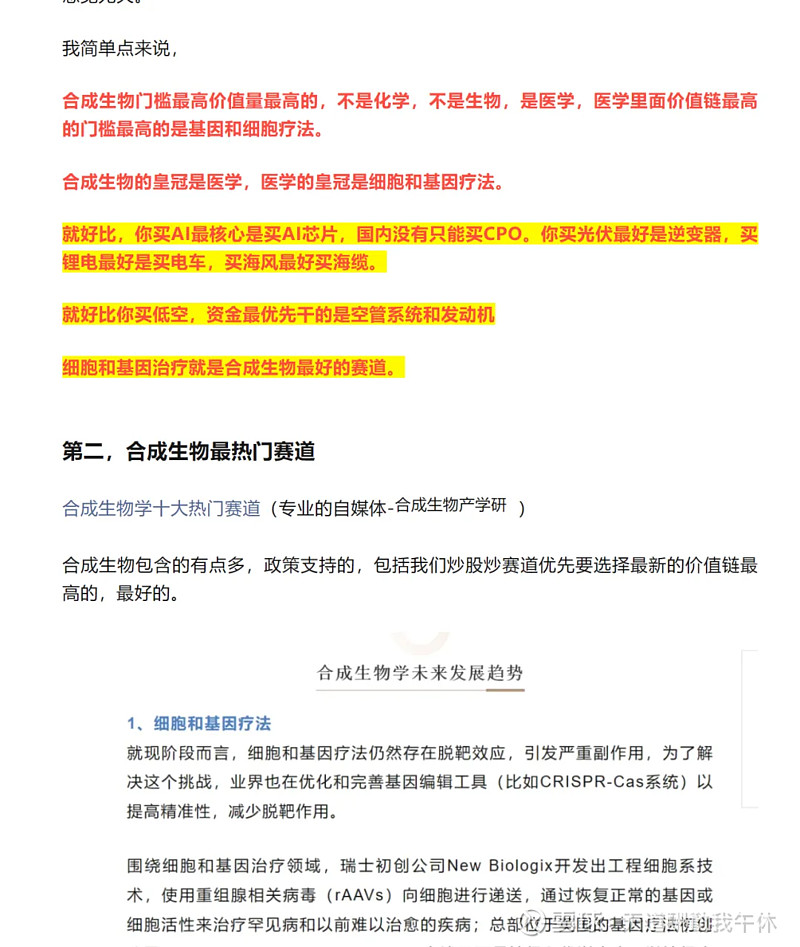

其实我学习了很久总算找到了,最好的方向就是细胞和基因治疗。也是一级市场,科技界包括各国的焦点。

合成生物里的逆变器和CPO-最大预期差(正如这里面写的)

市场其实刚开始的时候炒的不一定很正宗。

比如刚开始炒AI的时候是汉王科技龙头,海天瑞生。后来到了4月才发现CPO中际旭创是最好的。

比如刚开始炒低空的时候,也是炒了一堆乱七八糟的,后来整机,空管和发动机成为市场聚集的方向。后来万丰奥威出来了,然后深成交,宗申动力慢慢被市场发掘成了龙头。

比如刚炒半导体的时候也是一堆不知名的票,后来圣邦股份,闻泰,韦尔,卓胜微成了龙头。

哪怕新能源这种炒了几次的正式产业趋势的,刚开始也是一堆杂毛,后面慢慢找到龙头,比如电解液这个方向,刚开始的龙头是新宙邦,而不是真正龙头天赐。

市场会慢慢挖掘真正的受益方向。

包括马上出台的生物制造相关的政策,也大概率是一些高精尖赛道,比如基因和细胞疗法。,而不是原料药和传统的化工方向。

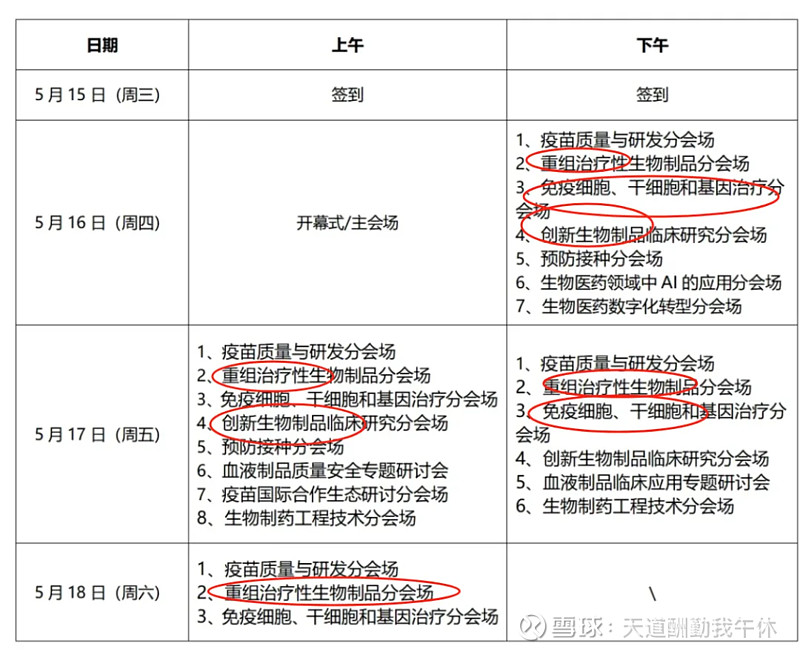

第三,生物制品大会

你看里面的具体方向,也是重组治疗,细胞治疗,基因治疗为主。这就代表了最前沿的方向。

第四,最正宗的公司出来了

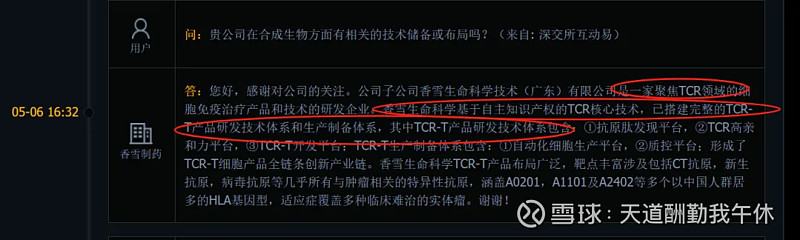

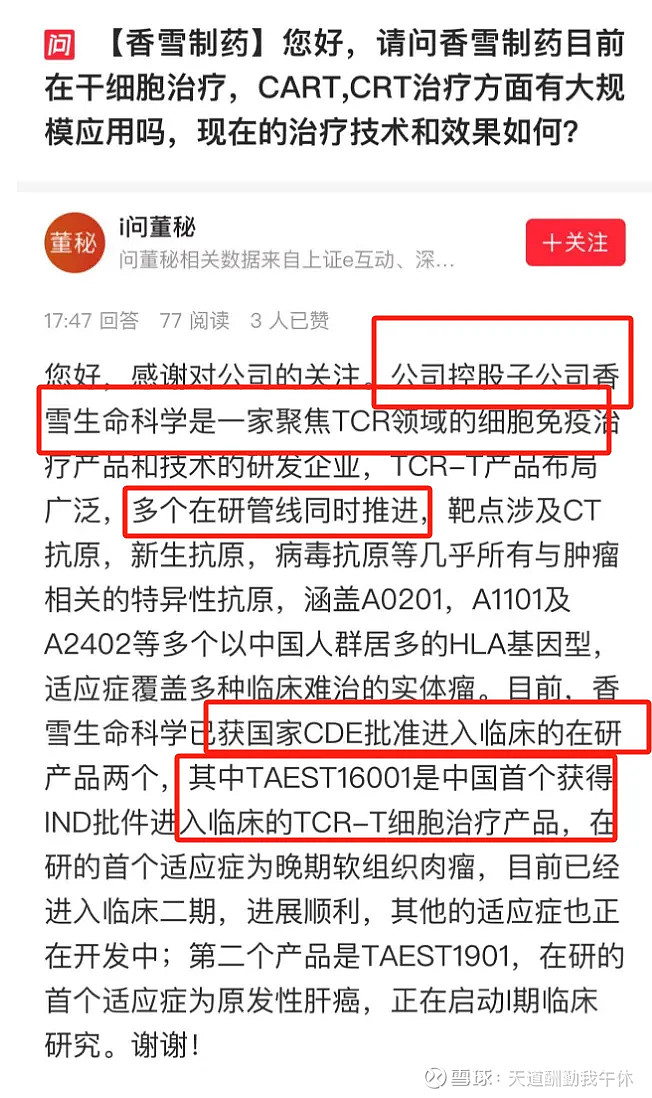

#关注全球唯二开展基因治疗技术和高亲和性T细胞受体平台技术,唯一横跨TCR-T和TCR药物的基因编辑肿瘤细胞疗法龙头:香雪制药。

注意是全球唯二/全球唯一

香雪生命科学已获国家CDE批准进入临床的在研产品两个,其中TAEST16001是中国首个获得IND批件进入临床的TCR-T细胞治疗产品,在研的首个适应症为晚期软组织肉瘤,目前已经进入临床二期,进展顺利,其他的适应症也正在开发中;第二个产品是TAEST1901,在研的首个适应症为原发性肝癌,正在启动I期临床.

国内首个IND披肩进入临床的TCR-T细胞治疗产品,注意是首个。

很多人担心公司的经营情况,公司也做了表态,不会ST,而且会加速剥离不良业务。总之不会暴雷和ST

其实公司剥离下不良资产,还有些地。卖了就没问题

也是过去的这些不良问题,导致股价严重超跌,和高点相比跌了90%。

第五,怎么看估值

🔥🔥香雪制药:基因编辑肿瘤细胞疗法龙头

#关注全球唯二开展基因治疗技术和高亲和性T细胞受体平台技术,唯一横跨TCR-T和TCR药物的基因编辑肿瘤细胞疗法龙头:香雪制药。

TCR-T的全称是“T细胞受体工程化T细胞疗法”主要通过基因编辑技术,将能特异性识别肿瘤抗原的T细胞受体(TCR)基因导入患者自身的T细胞内,使其表达外源性TCR,从而具有特异性杀伤肿瘤细胞的活性。#简单讲TCR-T是基因编辑技术在肿瘤细胞治疗上的应用,是人类攻克癌症的“上帝之手”!

公司开发的针对软组织肉瘤的TCR-T疗法-TAEST16001,是中国首个获得IND批件的TCR-T细胞免疫治疗产品。在2022ASCO年会上,香雪制药公布了TAEST16001的I期临床结果,数据显示,肿瘤客观缓解率(ORR)达到41.7%,其安全性和有效性的临床研究结果与同场作口头报告的GSK同靶点产品的临床结果相当,目前已在中国启动II期临床研究(2023年初开始Ⅱ期临床)。

TCR疗法的市场空间?香雪估值提升空间?

首个获批的TCR疗法是Immunocore的Tebentafusp,于2022年1月获批上市,治疗葡萄膜黑色素瘤,2022年首年销额达1.41亿美元,今年Q1销额0.52亿美元。即单病种近10亿市场空间+40-50%的增速。

对标香雪制药当前的市值,当前IMCR市值216亿人民币左右,大约10xPS。香雪制药目前仅30亿估值,未能反映公司新药的价值,在基因编辑为代表的基因疗法加速落地的情况下,公司距离商业化最近,有望成为国内首家TCR-T疗法落地的药企!

风险提示:基因治疗产业发展不及预期、市场未来竞争风险等。

第六,其他的情况

其实和元生物也是很正宗的,这次的最大催化就是

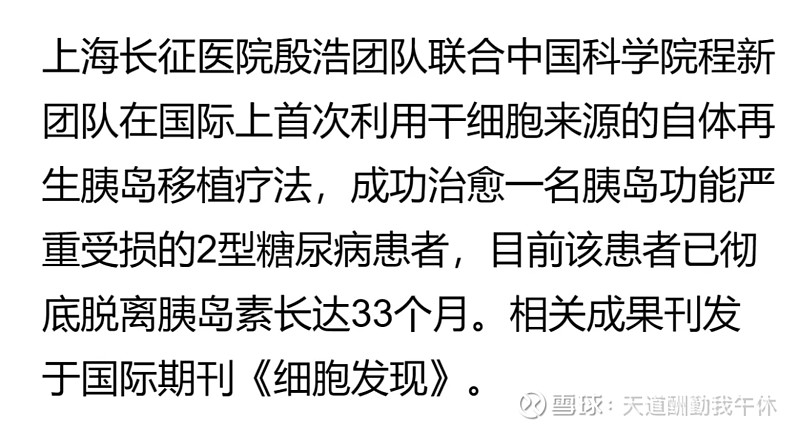

和元的董事长就是长征医院出来的。

而且在基因和细胞治疗是深度合作的。

公司的主业就是基因治疗的相关的CXO业务。

第七,锰

1)券商推荐

【华安金属&新材料】推荐锰行业的机会

1、澳大利亚矿业巨头South32宣布暂停GEMCO的运营。停产1个月后在其季度报告中宣布继续暂停,直到该公司本财年的第三季度,即2025年1月至3月。从对我国的影响来看,影响我国进口锰矿9%-10%左右。

2、世界第二大锰矿产国加蓬4月26日发生脱轨事故,接近300米的轨道受损,26辆空车脱轨,修复时间或需两周至一个月左右。从加蓬月度锰矿发运量在50万吨/月以上,在South32锰矿供应缺口已经中长期存在的情况下,若加蓬运输铁路修复时间过长,可能造成锰矿供应进一步紧张。

2)供应分析和国内公司

以上仅为个人思考和行业记录不涉及任何投资建议,股市有风险,入市需谨慎。