第一,轮胎景气度非常高。

1)轮胎自身弱成长。

2)行业去库存结束,开始补库存,周期开始。

3)轮胎企业国产替代和出口海外,世界占比越来越高,有望复制福耀玻璃。

第二,涨势惊人

底部悄无声息的走了50-100%以上

参考20年那波轮胎行情,这次刚到半山腰。

机构疯狂买入,比如昨天的软控。

第三,弹性最大的公司

每一轮轮胎行情弹性最大公司都是阳谷华泰

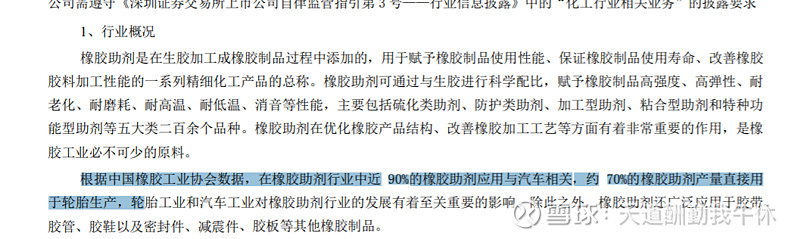

他核心业务就是橡胶助剂,90%汽车相关,70%用于轮胎生产

比如上一轮大宗周期,阳谷华泰底部涨幅超过300%

第四,核心产品

1、连续法不溶性硫黄

短期爆发性:6万吨连续法不溶性硫黄投产,打破伊斯曼垄断,利润高,供不应求。

目前60%市场份额被伊斯曼垄断,进口替代空间大。

类似正丹股份

2、防焦剂

已经开始涨价

未来成长性:单寡头垄断,公司全球市占率60%以上,当前价格历史中位,长期有提价空间。

3、促进剂

已经开始涨价

未来成长性:竞争格局向好,龙头市占率提升,当前价格历史中低位,价格中长期趋势向上。

4、新产品

短期爆发性:6000吨HMMM,及部分高盈利小品种投产。

未来成长性:3.5万吨树脂、1万吨HMMM,及众多其他品种会相继建设。

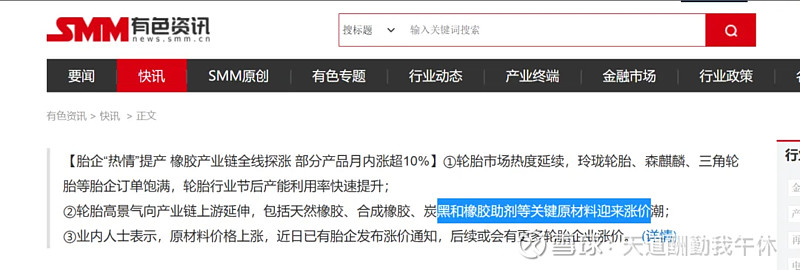

第五,开始涨价,行业龙头

轮胎和产业链全面开始涨价

上一轮阳谷华泰作为国内最大的橡胶助剂企业兑现5亿多业绩。周期底部的时候也有3亿业绩。

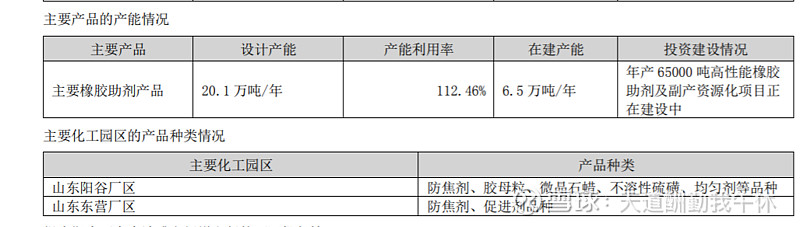

公司产能相对20年提高一倍,打破帝斯曼的龙头

本轮周期最盛时有望兑现10亿业绩。

产能利用率极高,在建产能推进中。

第六,黑科技

公司过去用石油基做橡胶助剂,目前已经成立公司做木质基橡胶助剂。

CN工程YY士、苏州大学校长应汉杰表示:“华泰木源生物工程项目对橡胶领域来说具有革命意义,即用生物基材料替代石油基材料用于橡胶助剂领域,这是对碳中和的具体贡献,更是新质生产力在橡胶科技和产业中的具体体现。”

生物基不仅价格低,活性更好,增加轮胎寿命,而且对碳中和有突出贡献。

类似于软控股份的液体黄金!

第七,业绩好,分红高

不仅是国内最大,仅次于帝斯曼的橡胶助剂企业。

业绩持续兑现,同时分红不错,23年周期底部股息率将近3%,相对煤炭,石油等企业,有成长性,同时业绩有提升空间。

22年业绩兑现5亿多,目前产能已经翻倍,高端产品占比也提高。

按25年业绩兑现8亿左右,分红50%,股息率超过10%,仅4PE,行业平均目前15PE,相对行业有3-4倍空间。

是踏空大宗,或者稳定投资者可以研究的公司

以上,把握新一轮大宗周期和轮胎出海的最佳弹性标的,同时更是细分领域龙头。

风险提示:@@今日话题

轮胎需求不及预期$赛轮轮胎(SH601058)$ $软控股份(SZ002073)$ $阳谷华泰(SZ300121)$ 森麒麟