低于预期,仅仅是指低于本人的预期,与市场的预期可能根本就不一致,如果您认为我的预期是错的,以您的判断为准。

本人的预期是年度业绩同比增长6%左右,实际上三季报的净利润同比增长6.43%,扣非净利润同比增长6.04%。年报则是净利润同比下降10.11%,扣非净利润同比下降9.29%,营收同比下降4.20%。

本人的预期增长6%左右,一是参照2012-2021年净利润年化增长6.0%,即使差一些的2013-2022年年化增长4.3%,也可以接受。没想到从三季报6.43%突然一下到年报同比下降10.11%。

同时,2023年四季度,营收同比下降23.98%,净利润同比下降53.35%,扣非净利润同比下降53.78%。公司解释2023年中秋、国庆的销售不及预期,同时2024年的春节与2023年的春节错位,导致四季度业绩同比大幅下降。

简单看了一下财报数据和年报内容,某些指标变差了一些。

存货82.67亿,比上年61.21年,增加21.45亿;

存货占比23%,比上年17%,增加6%;

存货周转天数52天,较上年41天,增加11天;

有息负债70亿,较上年32亿,增加38亿;

有息负债率19.12%,较上年8.90%,增加10.21%;

类现金资产74亿,较上年92亿,减少18亿;

销售毛利率17.05%,较上年16.39%,上升0.66%,是好现象,但是销售净利率8.52%较上年9.14%下降0.62%;

主要是期间费用33.33年较上年31.69亿,增加1.64亿;同时资产减值损失4.88亿,较上年2.79亿增加2.09亿,等等。

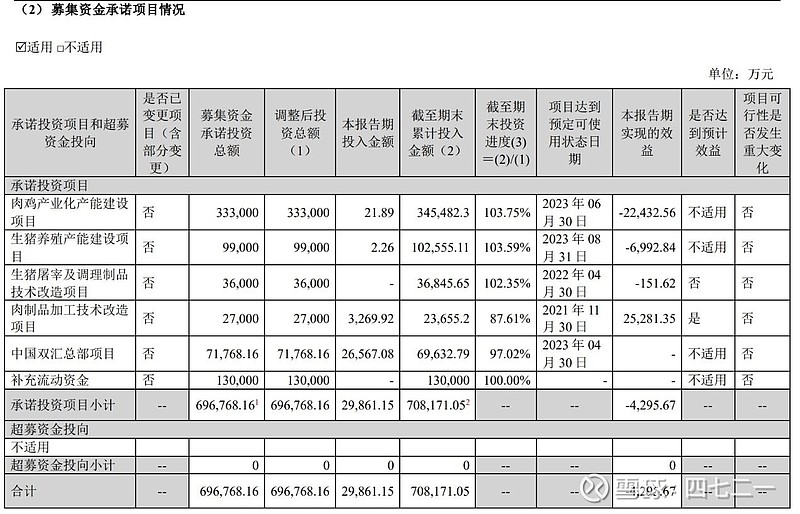

募投项目,累计投入70.82亿,2023年实现效益-4295.67万,具体项目见下图,看上去比较扎眼。

因此,3月26日收盘后发布年报,3月27日早盘集合竞价挂-9.00%的单,实际-5.50%成交,清仓了。公司当日收盘-9.45%,成交15.52亿,创近两年新高,感觉上市场反应有点过度了。

对于双汇发展,这一年来都显得有点鸡肋。2023年3月建仓时的三种估值方法都显示不贵:一是TTMPE低于16倍,显得不贵;二是处于CAPE估值的75%左右,适合左侧买入;三是如果用缓慢增长型公司思考,每年有一定的增长,也不贵。同时,公司ROE长年保持高位,分红率长年保持在100%左右等。

即使建仓,也有一些担心,董事长82岁高龄(核心因素),废太子事件,过去巨额关联交易,资产较重等因素,导致一是仓位不敢太高;二是持有时间不敢过长。

因此,年报数据和四季度数据发布后,某些指标不太好看,加上3月26日收盘市值990亿,与CAPE估值1100亿,没多大空间了,促使自己做出决断:清仓离场。

还有一个因素就是:有替补标的。觉得周大生偏低估,3月26日收盘市值196亿,TTMPE不到16倍,如果2023年四季度不出现大的差异,估计2023年年报发布后PE会落在15倍以下。如果未来3年周大生能保持两位数增长,20倍PE估值,3年后也值300亿+,空间要大一些,周大生的轻资产虚拟经营模式也更好一些,近两年分红率60%上下也不错。当然,周大生也有一些疑问,等其年报发布后再聊。

此翻操作,可能会左右打脸,不构成投资建议。

公司资料就整理到此,作为消费类公司,会留在自选股里,保持关注。

如果您有不同的观点,以您的观点为准。

文中所提个股,交易量都是纳米级的,仅是个人的交易记录,不构成投资建议。

不黑不粉。

我们总是老得太快,而聪明得太迟。

改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注、在看或转发。

不构成投资建议20240327。