今天给大家聊两个小新闻背后的宏大叙事。

......

一个是权益方面,今天AI和机器人方向,领跑全场,代表的两个ETF,人工智能AI($人工智能AIETF(SH515070)$ )、机器人($机器人ETF(SH562500)$ ),分别大涨超过3个点。

不知道大家有没有看到一条新闻,今天一早发布在中国机器人网公众号上,《浙江人形机器人创新中心启动,人行机器人‘领航者1号’登场》。

这个人形机器人创新中心,是宁波市政府和浙大的一个教授团队共建的,大家知道,浙大坐落在杭州,我解释一下,为什么是宁波市和浙大的组合,而非杭州市和浙大。

一方面,为什么是宁波?大家知道,变形金刚,又叫汽车人,没变形的时候是四轮的汽车,变了形就是人形两脚兽了,所以工程原理来说,汽车,特别是现在靠电机驱动的新能源汽车,和人形机器人,在很多零部件的应用上,都是相同的,比如减速器、比如高精密齿轮。又比如智能驾驶技术,在人形机器人上,也几乎可以无缝衔接,所以,现在全球人形机器人产业的领头羊,是特斯拉,也不足为奇。而宁波,恰好是制造业的隐形冠军,因为海运成本低、过往承接上海的制造业转移等优势,成为了汽车零部件之王,所以,宁波市政府,想建机器人创新中心,可以说是合理利用城市自身的资源禀赋。

另一方面,为什么是浙大的团队?因为宁波自己没有好的大学,over。

这个启动会并不是一个务虚会,最重磅的,是人形机器,‘领航者1号’,亮了相,下图,整机系统是浙大团队完全自主研发的,你可以理解为,这事挺牛逼的,以后就是浙大提供系统(类似IOS、安卓这样的),宁波的制造业冠军们,负责零部件和机器人加工组装。

创新中心,也提出了阶段性目标:

2024年,完成国内领先的人形机器人开发;

2026年,初步实现人形机器人小批量产业化;

2028年,整体达到国际先进水平,实现产业化;

2033年,确保国内领先,在宁波形成产业集群。

给人形机器人的定位,是计算机、智能手机、新能源汽车后,下一个颠覆性产品。

阶段性目标,是否能实现,这个要打个问号,但是,人形机器人是下一个颠覆性产品,这个表舅也是深信不疑的,这也是为什么北京、上海、深圳都在两年前,出台了机器人产业的长期规划,但我估计,最终产业落地能跑出来的,会是长三角地区,因为科研能力和制造业配套,都比较突出,且全球领头羊特斯拉就在上海。

所以,你要说,有什么产品,未来10年可以长拿的,那机器人ETF(562500,场外018345),算是一个,当然我同时关心的,是指数公司对指数本身成分股的迭代和筛选能力,能否跟上产业的实际发展,保持竞争力。产品的代码是500,伍佰结尾,就好像伍佰开演唱会,不用自己开口唱一样,未来,机器人也能帮我们干很多事,包括协助养老。

......

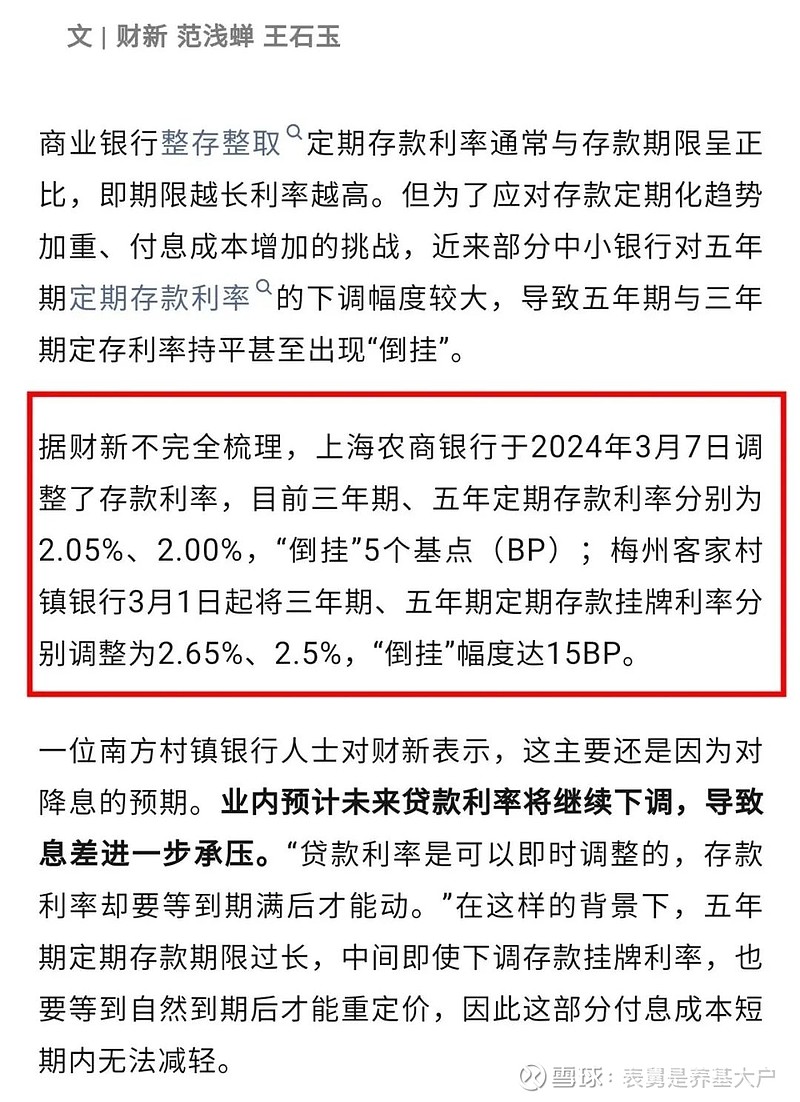

另一个,是这周财新领衔挖掘的新闻,存款利率下调,以及下调后的长期限定期存款利率开始倒挂,下图。

表舅先把最终的结论说一下:如果你是一个个人投资者,不能接受任何波动,铁了心要做存款,那就抓紧做,这个月有的价格,下个月不一定还有。

我用自问自答的形式,帮大家解读一下这个新闻,以及背后的逻辑。

第一,定期存款利率倒挂,这是一个大新闻吗?

答:是。

表舅10多年前在银行网点做过保安,后续也持续关注行业的变化,但定期存款利率倒挂,确实非常罕见,我也问了KIMI,历史上有无发生过类似的情况,答复是搜索到的资料,是去年才开始有类似零星的情况,可能我涉世不深,大家有经验的可以私信分享。

但是,可以肯定的一点是,存款利率倒挂,在国内确实极其罕见,事出反常必有妖,背后的逻辑,肯定值得分析。

第二,定期存款利率倒挂,是个别银行的特殊现象吗?

答:不是,且大概率愈演愈烈。

财新的口径,是据他们的“不完全统计”,涉及上海农商行、梅州客家村镇银行,事实上,确实“不完全”,你只要在微信公众号,搜索“存款利率倒挂”,就能看到大量的相关地方新闻,包括但不限于保德农商行(山西的)、湖北荆门农商、新疆天山农商,等等,有些是下调后三年和五年倒挂,有些是下调后三年和五年打平,但反正都是五年期下调的更多。

而且表舅判断,这一现象,会愈演愈烈,特别是那些成本本来就畸高的中小银行。

第三,等等,什么是利率倒挂?

答:利率倒挂,也称收益率曲线倒挂,英文叫,Inverted Yield Curve,其中,Inverted就是翻转、倒置的意思,也就是利率倒挂里面的“倒挂”。

表舅给大家举个比较实在的例子,什么叫收益率曲线倒挂。

假设,某个企业,比如老王集团吧,从2020年1月1日开始,到2022年12月31日为止,三年期间,1000多天,每天都发行一期三年期的债券,那么到2022年的12月31日为止,市面上,就会存在1000多期老王集团的存量债券,在市面上自由流通、交易。

而在2022年的12月31日当日,你就会发现,市面上流通的这部分债券,有到期日是1天的,也就是2020年1月1日发的债券,今天就要到期了,也有到期日分别是2天、3天、4天、5天...等等的,最后,也有今天刚上市,到期日还有3年的,每张债券,因为到期日不同,作为买债券的人,或者说整个市场,可能会给它们不同的定价,也就是不同的收益率,而把这些同一发行人,不同到期日的债券作为横坐标,把对应的不同收益率作为纵坐标,然后把1000多个点连起来,连成一条线,就是所谓的债券收益率曲线,Yield Curve。

而所谓的利率倒挂,收益率曲线倒挂,就是说,举个极端的例子,我在2022年12月31日,去买一张老王集团今天就要到期的债券,也就是剩余期限还有1天的债券,收益率可能是5%(虽然这个收益只能拿1天了),而去买他今天刚发的、剩余期限三年的债券,收益率只有2%(可以按这个收益可以拿3年)。

也就是说,利率倒挂,其实就是,短端的收益率(上面说的5%),超过了长端的收益率(上面说的2%),收益率曲线变成下面这样倒挂了(网图)。

而存款利率的倒挂,就是说,三年期的存款利率,超过了五年期的存款利率。

乍一听,这是不是有悖常理?

第四,为什么利率倒挂,有悖常理?

答:我继续给大家举个例子。

你在高中的时候,有个不学无术的同学,小王,但关系处的还行,突然有一天,小王和你说,兄弟,我想创业,能不能搭把手,借点启动资金给我。

你问,你要借多久?

小王说,周转个7天吧,7天后银行贷款就下来了,我就找你过个桥。

这时候,你可能就说,7天就别算什么利息了,大家都是兄弟,那么,此时利率为0。

而如果小王说,可能得借个2年。

这时候,你可能就会想,那2年,我自己也有资金成本,买个货币基金都能赚年化2%呢,那我就2%的利率借给你,你还我年化2%的利息就行。

而如果,小王说,可能得借个10年。

这时候,你就慌了,10年,美国总tong最多就干8年,10年,沧海桑田,小王同学你嗝没嗝屁都不好说,但大家都兄弟,又不好意思不借给你,那就利率10%吧,我承担了借你长钱的风险,以及我自己万一没钱时候的流动性风险,那你就多还点利息,如果你利息能还个5年,那我本金也就收回一半了。

这时候,这个借款的利率曲线,就是7天0利率,2年2%的利率,10年10%的利率,你用坐标轴显示,就是一条45度斜向上的曲线,合情合理。

但是,如果这时候,告诉你,2年的借款利率是年化10%,10年是年化2%呢,那你肯定觉得有悖常理,对吧?

而存款利率,你就把它理解为,你把钱,从借给小王,到借给了银行,就可以了,对你来说,这是一笔存款,在银行的资产负债表里,这是一笔负债。

所以,现在银行告诉你,借你5年的钱,年化收益,还没借你3年的高,从你过往的常识来说,你总觉得有点,转不过弯来吧?

第五,美国国债收益率为何倒挂?

答:因为对美国所谓的衰退预期。

下图,是美国各期限国债的收益率,可以看到,1年期美债收益率4.99%,超过2年期的4.54%,也超过了5年期、10年期美债的收益率。

如何从美国国债利率倒挂,推导出,美国经济要衰退的预期?

很简单, 粗暴一点说,利率高,说明实体经济好,因为你的投资回报率高,对吧?

那么,利率低,说明投资回报率低,也就是经济不好,没错吧?

我举个例子,有两种方式做美债的投资,合计期限都是要投10年。

第一种,先投1个1年到期的美国国债,市场给出的收益率是4.99%,但是明年到期之后,怎么投再说。

另一种,是直接投1个10年到期的美国国债,市场给出的收益率是4.2%,10年期间,每年给你4.2%的利息。

那么,这个10年到期的美债,4.2%的定价,是怎么来的呢?为什么买债的,愿意直接10年4.2%去买,而不是先买个1年期的4.99%,然后到期再投呢?

很简单,市场认为,1年后,或者2年后,或者4年后,市场的收益率没这么高了,别说4.99%了,4%可能都不到了,说不定只有2%,甚至3%了,那么,假如你第一年投了4.99%的利率,后面9年的年化收益,都只有3%,是不是还没有直接一笔10年的4.2%划算?

所以市场的解读认为,美国国债收益率的倒挂,意味着美国经济衰退的预期,因为现在的高利率不可持续,后面利率可能要下来,而利率下台阶,伴随着经济增速下台阶,也就是所谓的衰退。

第六,把美国国债收益率倒挂的计算方法,代入到3年期、5年期的存款里去?

答:没问题。

我们以上海农商行的存款利率为例。

现在三年期是2.05%,五年期存款利率是2%,银行是要赚钱的,肯定是借钱怎么便宜怎么来,我们算算账。

如果现在你存5年,那么银行的成本,是一年2%,5年一共10%的利息支出。

而如果你存3年,那么银行的成本,前三年是合计6.15%的利息支出,后面2年不确定。

而银行之所以这么定价,是觉得,按这个三年期、五年期的价格,如果客户还是都选择了三年期,那也不一定综合算下来,比一笔五年期的成本更高。

也就是说,银行认为,你现在存了3年,我给你一共6.15%的利息,后面如果你再存一个2年期的,2年的合计利息支出,可能到不了3.85%,也就是年化不到1.925%。

换句话说,银行认为,在你存了三年的过程中,存款利率会进一步下调,以至于如果你一共要存5年的话,我3+2的产品模式,算下来,要支出的利息更低。

结论就是,目前的3年、5年定期存款利率倒挂,隐含了,未来3年内,存款利率进一步下调的预期。

第七,该怎么办?

答:分对象来看。

1、从监管的角度而言:表舅年初以来持续强调一个个人的观点,2024年最大的机遇是持续不断下行的居民端无风险利率,而2024年最大的风险,恰恰是持续不断下行的居民端无风险利率,下得依然不够快。从目前利率下调的情况来看,不是银行动得太快,恰恰相反,是动得实在太慢了,因为资产端价格下得飞快,而负债成本下得太慢,导致利差一直收窄,连招行这样的零售之王,都在经历活期定期化、负债成本不断抬升的阵痛(招行年报解读)。为什么大家下调利率,都磨磨唧唧的?很简单,因为竞争压力大啊,你下调,隔壁不下调,那存款都去人家地方了,KPI完成不了怎么办?负债断了怎么办?要解决这一办法,只能是系统性地下调存款利率定价,且发挥好利率定价自律机制的作用。

同时,建议监管部门,同时也要关注一下银行现金理财等产品的不合理价格战,1个成立规模几百万的现金理财,靠拉高收益,成立不到1个月,就能公开宣传,且在银行App,堂而皇之地露出,吸引到几十亿、上百亿的资金追逐,这个商业模式、营销逻辑、管理道德,都是有漏洞的,且最终一定是劣币驱逐良币,抬升理财子及整个资管行业的无风险利率水平,最终对大家都没有好处(这叫,理财子的剧场效应)。

2、从银行的角度而言:存款利率定价,到了至关重要的时刻,这对于资负、计财的能力,提出了更高的要求,当然更体现出管理层的定力。

3、从资管机构的角度而言:存款利率持续下调是大势所趋,如何去利用产品设计,吸引这部分超低风险的资金,这是一个迫切、且机遇巨大的课题。在《7个人拼1个Wind账号》里,表舅提到过相关的三年定开产品,且最终销售的不错,逻辑就是替换三年的增额终身寿险、以及三年定期存款,这里,不仅需要产品设计、销售推动的能力,另外一个核心,在于资管机构本身,在信用债期限管理的能力,你如果能入库的三年以上期限的债券都没几只,那也就别花多余的心思去琢磨了。另外,就是对于黄金、红利等相关策略的研究及产品设计能力,表舅今年看好,并且会持续跟踪这两个方向。

《黄金的最新科普》;

《红利的长线逻辑》。

4、从个人的角度而言:如果你还是喜欢做存款,那就抓紧的做,这个月有的价格,下个月不一定还有。

去异地找个小银行存款(上面你也能看到,上海的价格可能是2%,五线城市可能是2.5%),也不是没人这么干,但要注意两点,第一,异地开立银行账户,现在还挺麻烦的,有些地方,需要你出示村(或居委会)、镇(或街道)的两级证明,第二,不要存超过50万,否则银行破产了,没法赔你。