出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

更多深度文章请点击:网页链接

近期,最热的题材莫过于合成生物概念了。

日前,2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟表示,生物制造是新质生产力非常重要的新赛道和新业态,国家有望在近期出台生物制造产业行动计划。

而合成生物学作为生物制造一种新的生产方式,底物原料通常为淀粉、玉米等粮食原料以及秸秆等废弃物,具备环保和循环经济等优势,这也是其成为新质生产力关键赛道的重要原因。

在政策催化下,合成生物学产业发展未来有望加快。

受此影响,本周合成生物板块延续假期前的涨势,5月6-10日期间,川宁生物、富士莱、蔚蓝生物的累计涨幅分别为28%、26%和47%。还有凯赛生物、华恒生物等企业上涨。

上述背景下,主营合成生物业务的IPO企业轩凯生物也被寄予厚望。

分析看,在下游市场对合成生物制造产品的认知不高,仍处于发展早期阶段的情况下,行业增速不会太快;在此背景下,公司为了抢夺更多市场份额,进行产品调价带来收入增速放缓、毛利率水平下降的趋势,难以在短期内通过IPO融资扩产实现扭转,故业绩增长支撑并不强。

所以轩凯生物上市后更多是合成生物概念驱动下的博弈机会,不宜恋战。详见下文。

业务领域单一,抗风险能力弱

轩凯生物的开局还是很好的,是一家有科研背景的企业。

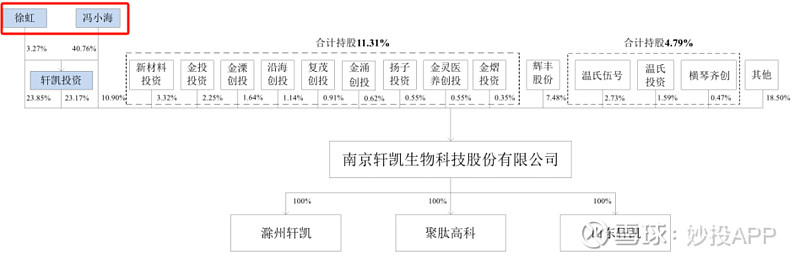

在国家“863”课题“生物可降解型聚谷氨酸功能材料的制备研究”的资助下,经历10年左右时间,南京工业大学徐虹教授课题组用微生物发酵的方法来生产、提取聚谷氨酸,最终完成了拥有自主知识产权的聚谷氨酸合成研究,填补了行业空白。

并通过与该校学科型公司南京凯旋公司的产学研合作,在2009年建成国内首条、世界领先的聚谷氨酸生产线,并进行聚谷氨酸增效肥料推广。随后于2010年度,由南京工业大学、徐虹、冯小海等教职人员共同出资设立了轩凯生物(南工大在2015年把股权转让给冯小海实现退出)。

据实控人之一冯小海表示,他们生产的聚谷氨酸产品浓度较国际先进水平提高了30%以上,底物转化率翻了一番还多,提取收率可达90%以上。目前公司已经是国内聚谷氨酸的生产规模最大的企业了。

在此基础上,公司基于聚谷氨酸生物可降解性、成膜性、成纤维性、可塑性、黏结性、保湿性等特性,结合植物生长机理,围绕聚谷氨酸形成一系列产品配方,实现植物营养领域(农业肥料)产品的提效增质,有效助力绿色农业。

(资料来源:公司招股书)

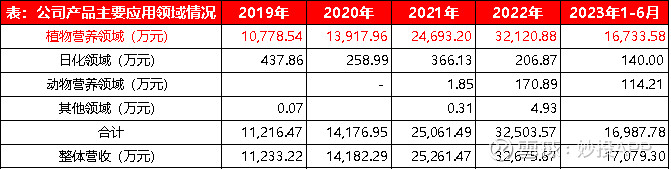

但要注意的是,2010年至今十余年期间,尽管公司也推动生物制品在动物营养领域(饲料添加剂等)、日化领域(面膜等)、食品(如食品级玻尿酸等)等领域的应用,但新产品市场培育需要一定的周期,轩凯生物产品在其他应用领域的收入贡献较低。

即,公司产品应用主要集中在下游植物营养领域,存在产品过于集中的风险。

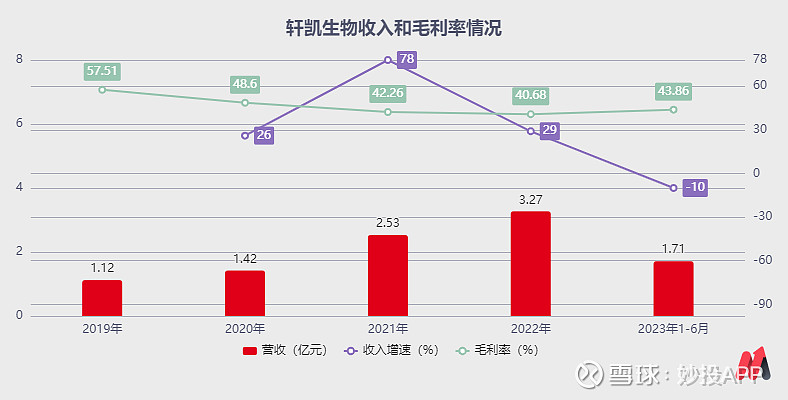

据公司公告,2020年至2023年1-6月,公司产品应用在植物营养领域收入分别为1.39亿元、2.47亿元、3.21亿元和1.67亿元,收入贡献分别为98.1%、97.8%、98.3%和98.0%。

(资料来源:公司公告)

关键是,公司产品集中的下游植物营养领域发展情况、竞争格局如何?若处于快速发展阶段,那么公司产品集中反而会对业绩增长有较强支撑。接下来看下。

市场认知不高,处于发展早期阶段

在植物营养领域,聚谷氨酸作为肥料增效剂和生物刺激素的作用愈发显著,有助于提高肥料利用率,减少环境污染,改善土壤质量,满足现代农业对高效、环保农资产品的急切需求。

同时,结合农业农村部于2017年公开提出积极支持使用含聚谷氨酸肥料来推进化肥的减量增效看,公司产品在下游植物营养领域的销售还是有支撑的。

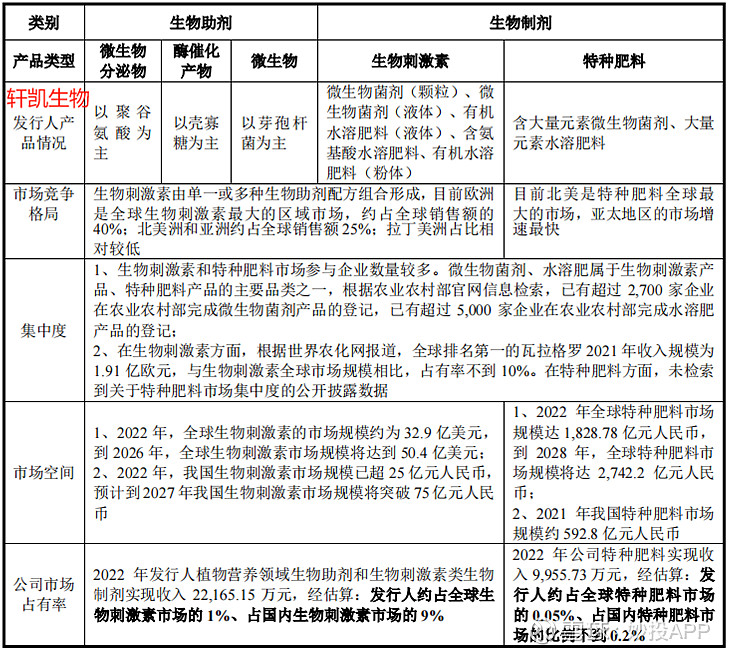

但是需要特别说明的是,公司在下游植物营养领域的产品主要包括作为肥料增效剂的生物助剂和生物刺激素、特种肥料等生物制剂,属于新型肥料。所以,更多的是对传统肥料的替代,目前渗透率还比较低,正处于一个被市场逐步认识和接受的过程中。

据AgroPages数据,我国大宗化肥消费结构的90%以上依然是传统化肥产品,如尿素、磷铵、氯化钾和复合肥等,其养分利用率相对较低。

且虽然新型肥料确实对环保有利,肥料利用率高,使用效果也好。但使用效果短期难看到,以及价格比传统肥料高的情况下,下游农企或农户进行替代使用的动力不足,未来渗透率提升周期或较长,这也是合成生物产品在下游领域拓展中均可能会遇到的问题。

参考轩凯生物第一轮问询回复公告,含聚谷氨酸/壳寡糖/含芽孢杆菌特种肥料(颗粒型)通常在常规复合肥料、磷酸二铵、尿素等传统肥料基础上每吨分别溢价200-1000元/300-1000元/100-400元。

即,公司产品主要下游应用领域行业增长速度或不会很快。

(资料来源:公司招股书)

同时,轩凯生物通过抢占市场份额带来业绩增量的难度也较大。

据公司公告,2022年度公司生物刺激素产品在国内市场占有率9%,特种肥料领域国内市占率不到0.2%,市占率均不高。

但在进口品牌影响力较大,以及政策支持下,国内生物刺激素(微生物菌剂、水溶肥)、特种肥料等新型肥料参与者众多,以及传统肥料企业也在拓展的情况下,轩凯生物想要抢占更多市占率的难度较大。

①据农业农村部官网信息检索,已有超过2700家企业完成微生物菌剂产品的登记,超过5000家企业完成水溶肥产品的登记。

②据中研产业研究院报道,目前在我国生物刺激素市场中,国外生物刺激素品牌占据优势地位;以及在特种肥料方面,据中国化工信息中心相关报道,国内企业在深耕市场多年后市场占有率有所提高,目前可与国外品牌抗衡。

在下游应用拓展不会很快以及市占率抢夺难度较大的情况下,轩凯生物的产品销售开始“以价换量”了,这也是近几年公司收入增速放缓、毛利率水平呈下降趋势的重要原因。

据公司第一次问询回复公告,公司为进一步拓宽市场,增强聚谷氨酸产品的市场竞争力,下调了部分粉剂型聚谷氨酸产品的销售价格;同时,特种肥料产品市场需求出现大幅波动,销售价格下调等。

而虽然2023年1-6月份毛利率水平有所提升,但在收入规模较去年同期有所下降的情况下,未来抢夺市场份额进行产品销售为重中之重的情况下,产品价格可能还会下调,这样的背景下,毛利率水平提升或难持续。

总结看,轩凯生物的合成生物业务虽然前景较好,潜力成长空间较大,但是目前仍处于市场拓展期和市场份额抢夺难度较大的情况下,业绩增长支撑较弱。所以,资本市场看,轩凯生物未来更多是合成生物概念驱动下的博弈机会,若参与打新,不宜恋战。

更多深度文章请点击:网页链接

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。