查理·芒格:用一般的价格下买入伟大的公司,远好于以便宜的价格买入一般的公司。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情,并全身心地投入它。我爱他们!

Part1总体情况及基本盘

1.总体情况

腾讯2023年营收6090.15亿元,同比增长10%;

非国际归母净利润1576.88亿元,同比增长36%;

增值服务业务收入2984亿,同比增长4%;

网络广告业务收入1015亿,同比增长23%;

金融科技及企业服务业务收入2038亿,同比增长15%。

其中:

四季度营收1551.96亿元,同比增长7%;

非国际归母净利润426.8亿元,同比增长44%。

这里虽然第四季度营收同比增速下滑到了个位数,但其营收1552亿也创出了单季度历史新高。

总体情况就一个字:增!(灰常满意)

2.基本盘

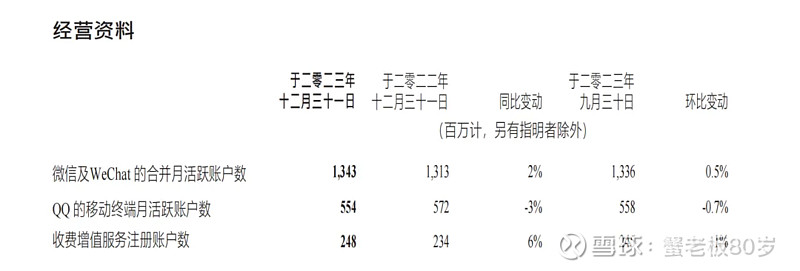

然后是腾讯最重要的用户

微信用户:13.43亿,同比增长2%

QQ用户:5.54亿,同比下降3%

付费用户:2.48亿,同比增长6%

基本盘稳固,满意!

Part2几个关注点

这次年报中主营业务的经营情况和我《腾讯23年三季报简析》里面讲的差不多,无非就是加点AI什么什么的,感觉没什么新意。

这里来谈谈我对这份财报的几个新关注点:

1.游戏业务拖后腿

2023年腾讯本土游戏营收从1239亿增长2.2%至1267亿,国际游戏营收从468亿增长13.6%至532亿(排除汇率影响后,实际增幅为8%)。

根据《2023年中国游戏产业报告》的数据,2023年中国国内游戏市场同比增长13.95%,全球游戏市场规模增长6%。

而腾讯国内游戏的2.26%相对于全国市场的13.95%增长明显是不及格的,国际游戏的8%增长相对于全球市场的6%增长,也就稍稍险胜一筹而已。

所以不得不说,游戏作为腾讯营收里的王牌今年多少有点拖后腿了,小企鹅要继续努力啊!

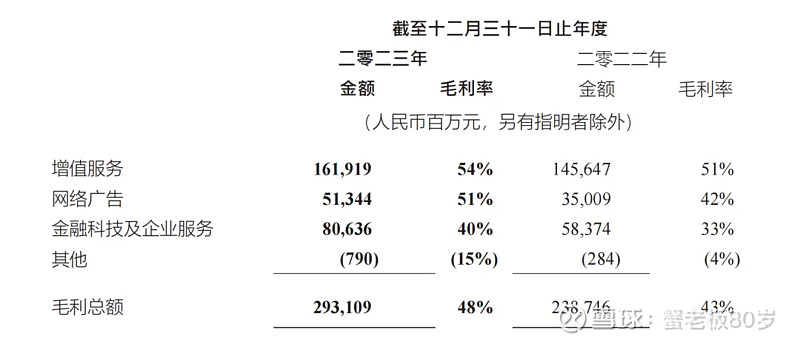

2.毛利率提高

虽说游戏业务表现得有点不尽人意,但腾讯今年在毛利率上的提高还是很喜人的。

今年腾讯的各项业务毛利率都有了不同程度上的提高,而总体毛利更是提高了5%!

真是可喜可贺,希望小企鹅能继续保持。

至于毛利提高的原因,主要是收入结构向高质量收入来源(尤其是视频号广告和带货技术服务费,以及小游戏平台服务费)的转变,以及低毛利率收入来源(包括音乐直播及游戏直播服务)的降低。

腾讯不再追求最大化收入增长速度,而是更加专注于高质量、高毛利、可持续的收入。(从利润增速大幅高于营收增速也可以看出)

3.金融服务新亮点

今年金融科技服务收入维持双位数同比增长,乃归因于商业支付活动增加以及理财服务及消费贷款服务增长。企业服务收入实现约20%的同比增长,主要由于视频号带货技术服务费增加,以及云服务收入的稳步增长。

这应该是腾讯财报里第一次闪现了微信消费贷款的身影,也就是神秘的分付和分期了。

分付的神秘体现在,问遍身边的朋友熟人,有资格能用到分付的寥寥。

目前这个分付还在灰度测试中,从产品细节看,分付没有花呗和信用卡40天一样的免息期,从第一天就开始计算利息,没有实行差异化定价(给好用户更低定价,给风险用户更高定价),而是对全体用户统一定价,一律14%的年化。

为此我还特意的去计算了一下京东和花呗的分期,发现他们(包括淘宝、抖音分期)的利率都是10%以上的,我去原来借贷这么暴利的吗?!![]()

这么暴利的业务叠加微信这款月活跃用户达13.43亿的超级App,覆盖全体国民,天然的流量优势,不敢想象其未来的威力到底有多大,只能说静静地期待住了。

不仅如此,最近央行批准了腾讯的全资子公司财付通科技公司的增资扩股,允许财付通注册资本从10亿元增加到153亿。

有了监管机构对微信支付在金融科技领域做大做强的目标认可,和雄厚的资本在背后撑腰,简直就是天时地利人和了。

PS:贷款时,大多都知道关注利率高低,但现在市面上的贷款产品不仅有按利率收取利息的形式,还有费率的形式。

举个例子

小明贷款10000元,分12期,每月等额偿还,分别计算贷款一年所需支付的费用。

1.按照费率0.6%/月计算

月还款额=每期应还本金+每期应还手续费=10000/12+60≈893.33元。

每期应还手续费=10000x0.6%=60元/期,应还手续费总额=60x12=720元。

2.按照利率0.6%/月计算

月还款额=本金x月利率x(1+月利率)^n/[(1+月利率)^n-1] ,可以算出月还款额约866.19元。

那么该笔贷款所需的利息为:

866.19*12-10000=394.28元。

可以看出:“费率0.6%/月”比“利率0.6%/月”,需多还款720-394.28=325.72元。

因此,在同等条件下,采用费率计算出的资金成本,比利率计算出的资金成本要高出许多!

而且

月费率×22≈等额本息实际年化利率

也就是说,刚刚的费率0.6%/月

它实际的年利率为0.6%x22≈13.2%!

所以可切莫给表面看起来很低费率的高利d骗了啊!

4.回购与分红

腾讯在财报中宣布今年将分红320亿港元和回购至少1000亿港元的股份!

按目前腾讯市值2.8万亿港币来算,一年分红1320亿,分红率达到了4.7%。

2023年腾讯盈利1567亿,股息支付率达到84.23%,相当于基本上把赚的钱,都用于回馈股东了。

现在的大额回购我觉得我们的管理层做的很赞啊,现阶段要是放着自己这么一个稳健赚钱且便宜的生意不要,而去投别些不确定的生意,对我来说是多少会有点不能理解的。

当然这个决定可能意味着腾讯不再把投资作为主要业务了。

我觉得这种大额回购让腾讯的资本不再无序扩张也不见得是件坏事,反正我感觉挺好的,投资变得更谨慎,慢慢做一点点提高能力。

毕竟投资还是一个黑箱,主营业务的利润是实打实能看到的,而要是经过再投资,这个利润的不确定性也会提高(我还是比较喜欢看得见摸得着的幸福)。当然要是腾讯想做的是战略性投资,那我肯定是无比赞成的。

苹果过去10年十倍的回报,是由

①回购收缩了40%的股本

②利润增长了1倍

③估值从10倍提升到30倍

综合起来就是1÷0.6×2×3=10倍回报。

回购给股东带来巨大收益这件事,苹果已经在前面做好示范了,腾讯未来照着学就好了。

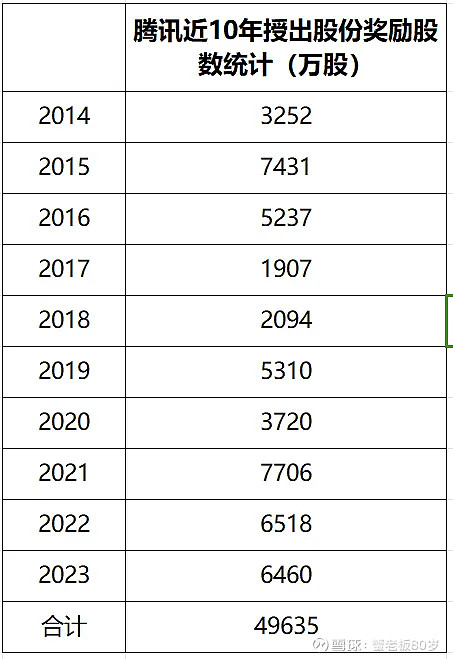

竟然说到回购了,那顺带来聊聊腾讯的股权激励吧

下图为近年来腾讯授出的股份奖励股数

腾讯2023年发放给员工的股份酬金(股权激励)开支约人民币271亿元,同比2022年的327亿元下降17%。

此外,2023年共计授出股份奖励6460万股,相较过去两年的7706万股、6518万股也出现了逐步下降的趋势。

可见腾讯对于员工授予股份奖励越来越严格了

虽说近十年来,腾讯增发了将近5亿股来作为股权激励,但其利润也是实打实的提高了呀。

而且在股价低迷的时候,腾讯也有一直在回购股份,2023年腾讯以总代价约494亿港元购回合共1.52亿股。并且购回的股份其后已被注销。

总之我觉得腾讯还是很注重股东权益的,赞!

PS:股份奖励是不需要员工花钱认购的,相当于腾讯直接给员工发奖金了。

5.所得税

本期所得税开支433亿,占税前利润的比率为27%。

公司的解释是由于三个原因:经营盈利增加,预提所得税拨备增加,以及一间海外公司的递延所得税调整所致。

目前我对这个说法有点疑问:

预提所得税比较容易理解,就是腾讯在国内赚的钱出境要交的税,可能是用于分红或回购的。

根据中国税务规定,于中国内地成立的公司向其境外投资者派付于二零零八年一月一日之后赚取的利润所产生的股息,一般将征收10%的预提所得税。

倘若境外投资者于香港注册成立,根据中国内地与香港之间的税务安排,若符合若干条件,该等境外投资者适用的相关预提所得税税率将由10%降至5%。

而经营盈利增加就是说赚的多要交的也多

可是腾讯绝大部分收入都来自于国内,它们普遍享受10%、15%的所得税率。小部分收入在香港和海外,香港所得税率16.5%,其他部分国家和地区不高于35%。(这部分影响不大)

这样算下来也不太可能达到27%这么多啊,难道那家海外公司的递延所得税调整很多?

因为现在公布的财报是简洁版,所以这个问题只能等到出了完整版年报再看看了。

Part3三大表简析

1.利润表

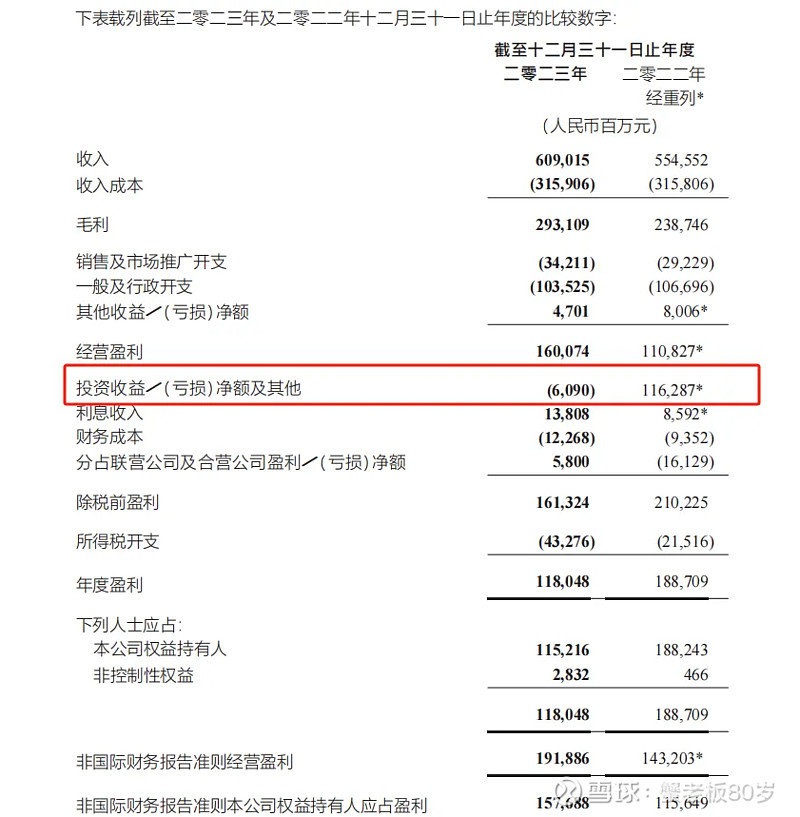

利润表中比较值得探讨的点就是今年腾讯的国际归母净利润同比大降,从上一年的1887亿变成了今年的1180亿,足足少了700亿。

那这是什么原因造成的呢?

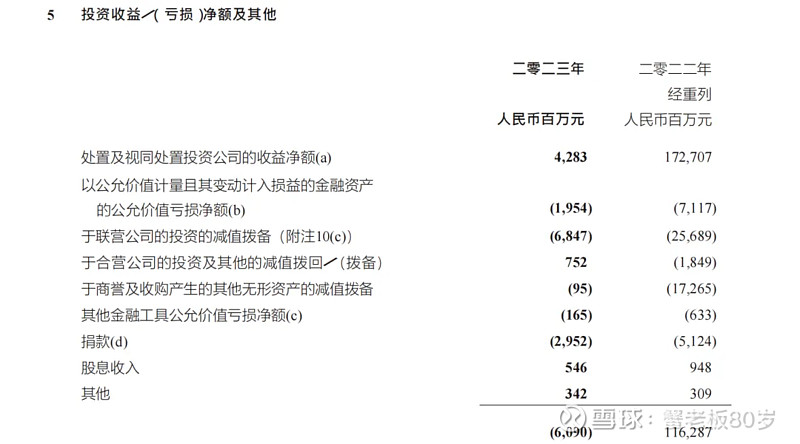

答:投资收益

从图中我们可以看出这次国际利润的大降主要是受到了处置及视同处置收益的影响。

2023年43亿,而2022年是1727亿元,这差额主要是2022年处置美团,产生了1066亿的收益。

说的通俗点就是,2022年腾讯处置的公司较多(其中美团占比最大),2023年处置的公司少,所以同比降低了很多。

而这种收益是腾讯投资该项目历年累计下来的,是不可持续的,所以这个数据同比减少并不能代表腾讯业绩的变差,看腾讯主业的经营成果还是得看非国际净利润。

另外比起股价的涨涨跌跌,我觉得想观察腾讯的投资战绩如何,主要还得看分占联营公司及合营公司盈利╱(亏损)净额。

因为他们是用权益法核算的长期股权投资,按持股比例纳入腾讯的利润表。比如持有公司乙25%股权,公司乙今年净利润是100元,则腾讯记录25元的投资收益。

正如巴菲特所说:如果你投资的公司本身都不赚钱,你也很难赚钱。

这是近年来腾讯联合营公司的盈利情况

看这表现好像一般般?

联合营公司出现大额亏损主要集中在2021、2022年,结合那两年的经济情况,亏损也是可以理解的,至少今年开始复苏了?只能期待其未来的表现了。

2.资产负债表

下图为腾讯2023年的简易资产负债表

其中:

公司账上净现金548亿人民币(现金+存款4034亿,减去有息负债合计3486亿)

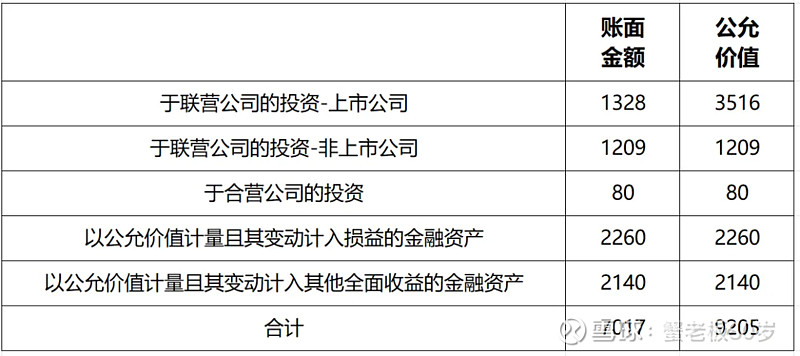

投资类资产7017亿

以公允价值计量且其变动计入其他全面收益的金融资产(综资):共计2140亿,包括上市公司股权1893亿+非上市公司股权227亿+理财投资及其他20亿。

以公允价值计量且其变动计入损益的金融资产(损资):合计2260亿,包括上市公司股权115亿+非上市公司股权1907亿+理财类资产238亿。

这些投资资产里头,公允价值(股价)的变动影响腾讯净利润的只有损资,而这部分损资今年为腾讯“贡献”了约20亿投资亏损。

资产负债表总结

一门生意以8737元的股东权益,占款上下游3549元,合计12286元,投向经营资产4721元(这部分资产今年盈利1577元,ROE33%!),还剩下的7565元,再投向投资项目7017元,最后剩下可以随时移用的净现金548元。

而就是这样的一门生意现在仅售28000元。

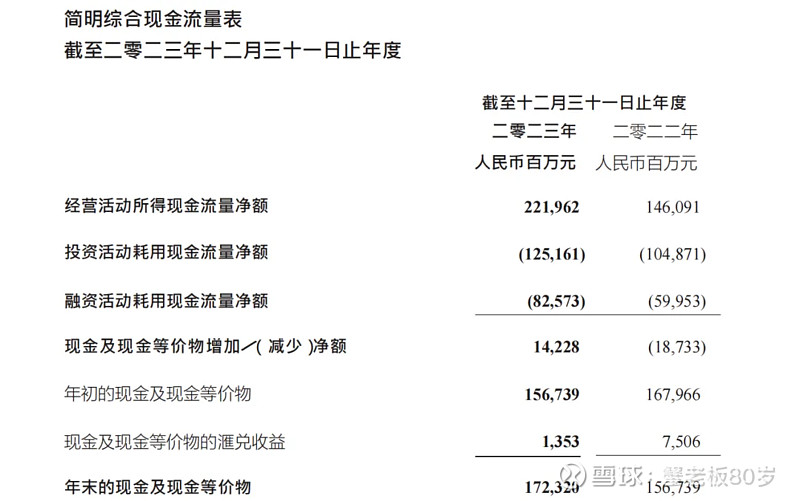

3.现金流量表

写到这里我脑子里突然蹦出一个问题:腾讯投资类资产账面价值的提升是本身市值提升了还是腾讯新增加投入了呢?(去年账面价值为6720亿,今年7017亿)

腾讯的投资去向自始至终都是挺难跟踪的

目前我能想到的方法只有对照现金流量表看看

今年腾讯在投资方面花费了1251.6亿,这样看来投资类资产账面价值的提升应该是腾讯新增加投入了?(这个也只能等完整版年报了)

声明:该文章是本蟹自己的成长记录,不构成也不是所谓的投资推荐,更多的是初学者的自我思考,切记!切记!