牧高笛2021年年报发布,一边读一边做个速读摘要:

2021年营收9.23亿,同比增长43.64%,净利润7861万,同比增长70.99%。

和业绩快报相比,收入没变化,利润微增。

分红方面,继续大额分红,延续稳健风格。

收入和利润分季度看:

第四季度现金流-110,874,770元,可见备货生产还是比较多,Q1的收入至少不会差。

按照外销,线上,大牧,小牧分类统计,这个比较有价值:

线上渠道增速127%,大牧事业部增速192%,品牌业务的毛利率较高,当然这也解释了21年利润大增的原因,后续主要看这两块能否保持高速增长。

品牌理念升级应该是去年对战略的梳理升级,明确了大牧推动精致露营融入大众生活的愿景,加大精致露营的投入和预期。

山系服装独立为一个品牌,借助的是大牧的渠道,可以理解一是对标竞品产品线,二是内部在服装方向和小牧两个团队赛马。

国内品牌收入大增,但是毛利率增加不明显,可能是生产材料涨价比较明显,但是渠道出货价还没起来,近期各电商渠道牧高笛产品价格提价明显,多款产品供不应求,预计毛利率2022会有所增加。

服装、鞋品生产量下降速度低于销售量,库存去化明显,应该是收缩在服装和鞋品的生产,加大易销帐篷及周边产品的生产,好事。

外销最大客户是迪卡侬,占外销业务一半以上。

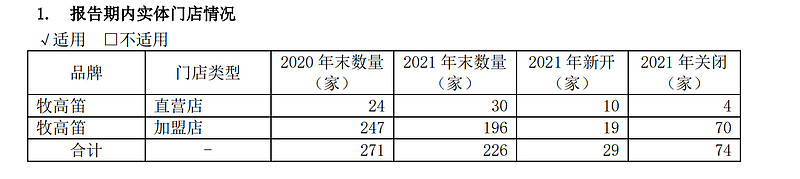

加盟实体店关了70家,新开19家,净减少51家,应该主要是受疫情影响。但是收入还增加了还增加了,这个有点意外,会不会2022年大家发现户外店又赚钱了,随着疫情放缓,净新开会增加?

从地区来看,大本营华东,华北,西南不错,华南区域不算高,不知道广深主要买什么品牌?华南应该和华北,华东是一个量级的,未来的增长空间。

境外市场北美、南美市场销售额还比较低,不过历史上一直如此,可能是没有比较强的合作商,未来的增长空间。

去年11月投的大热荒野,5月份已经在海南把投资公司设立了,公司应该是已经在行业中提前意识到露营行业要起来,提前布局,有战略前瞻性。

2021年员工情况

2020年员工情况

对比20年,员工人数增加比较明显,整体增幅24%左右。

2021年年报披露十大股东:

2021年Q3季报披露十大股东:

十大股东,对比Q3,这个变化比较明显:首先是十大门槛从295600股增加到387638股,广发两只基金增持明显,第二,第3-10累计持股数量增加20%左右,股份更加集中。

总的来说,精致露营的风已起,牧高笛深耕行业多年,具备研发,生产,渠道,销售优势,目前看团队对市场很敏锐,并且快速战略升级,布局调整,2022年是品牌大年,短期看产能,长期看品牌。希望牧高笛能够抓住这个机会,引领行业发展,成为一家优秀的户外企业。

后边期待一季报发布情况。