一、企业背景

牧高笛是年前开始关注的一个标的,但这个企业并不陌生,因为一直做旅游相关行业,很早就听过牧高笛这个品牌,但之前对他印象是生产帐篷的,甚至不知道已经上市。

企业创建于浙江衢州,主要做户外露营帐篷外销业务ODM/OEM和自有品牌大牧露营帐篷及周边,以及小牧(户外衣服,鞋帽等)产品。销售方式主要是海外市场ODM/OEM,国内市场线上线下经销商,线上直销,小牧直营店,加盟店以及近几年增加的营地大客户销售、团购等。

企业股东结构很稳定,上市后没有定增,没有送转,总股本一直是6669万。企业股权高度集中,第一大股东是哥哥陆暾华,第二股东是弟弟陆暾峰,合计持股64.77%,为一致行动人,典型家族企业。2021年半年显示,前十大股东除了陆氏兄弟,没有一个超过1%的,深创投早年投资该项目,上市后也基本上减持完毕。

董事会主要是企业业务高管,可见管理决策权比较集中,两个老板拿的年薪不高,管理团队整体薪水都不算太高,团队应该是比较踏实节俭风格,股权激励也没怎么做,可能是因为过去几年业绩也确实平平,公司判断在一个行业缓冲区,没有刻意往前冲。

核心管理层看工作经历很多在公司多年,比较稳定。

二、上市后股价表现:

牧高笛于2017年3月7日上市,发行价16.37元,连续14天涨停,第15天盘中高点78.59元,自此进入下跌通道,一直跌到2021年2月份,跌了将近4年,中间甚至没有什么像样的反弹,没什么投资机会。

也难怪,企业上市后业绩就一直不温不火,甚至19年营收和利润双降,市场把他当做一个典型的外贸生产企业。17-19年业绩体量保持在收入5亿多点,利润4-5000万的体量,上市发行时市盈率22倍比较合理,和近几年的业绩增速比较吻合。

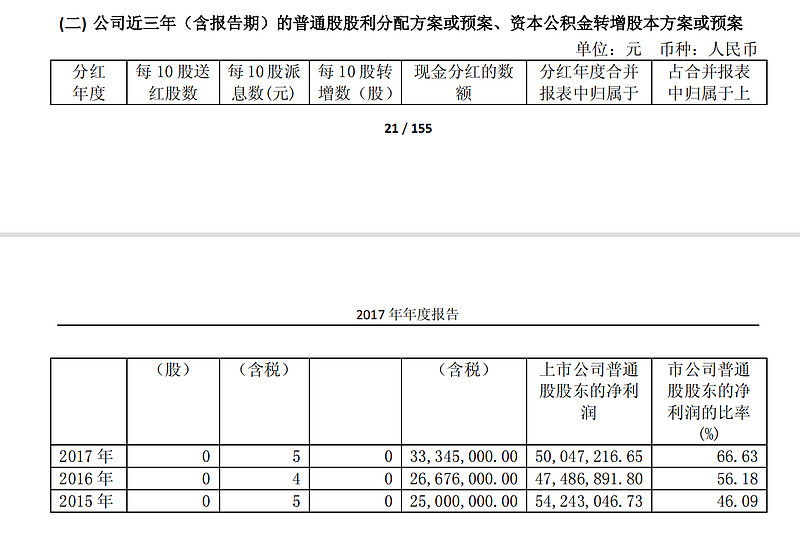

企业分红很特别,每年高额分红,仿佛告诉大家,我就是一个家族企业,一个生产制造企业,每年收入利润稳定,股东也不卖股票套现,也不定增扩大生产,每年赚的利润直接分掉算了。

2017年披露过去三年分红情况:

到了2018年分红提高到5001万,而且更稳定,连续三年分红金额都一样,都是5001.75万元,没错,每年都是这个数,甚至超过当年净利润,这样的企业,恐怕整个A股都没几个:每年分红稳定收益,股息率都一样。

不过还好,企业好像也不怎么乱花钱,上市募资2.73亿,到了2020年货币资金还有2.4亿,交易性金融资产2.77亿,存货3个亿,短期借款2.88亿。

2017年上市后大涨明显是新股炒作,后续业绩滞涨不能支撑,企业把每年的生产利润都给分了,市场看不到未来的增长潜力。仔细来看其实管理层很冷静,18-19年整个市场并不好,管理层没有盲目扩张,激进营销,更没有多元化胡乱投资,广积粮,缓称王(这一点对比下探路者就瞎折腾了好几年,把控股权也给折腾没了)。

三、业绩拐点

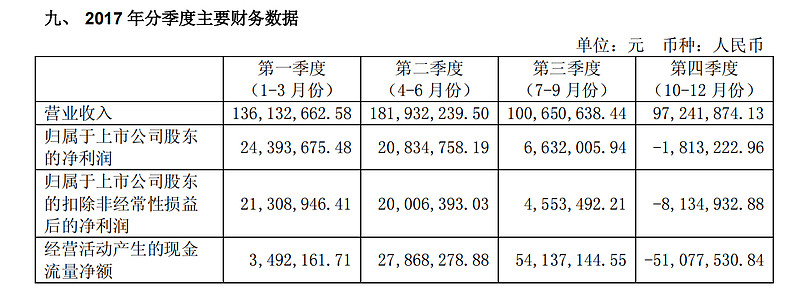

2020年,疫情来袭,牧高笛的业务反倒是同比开始增长。2019年之前三年,每个季度营收的变化都不大,甚至现金流Q1,Q4为负,Q2,Q3转正都一样。因为行业特点,客户往往冬季Q4、Q1下单,牧高笛Q1进原材料生产,Q2发货高峰,备战夏天露营旺季,Q3生产淡季,Q4收入最少,年度结算供应商款项,现金流负的最多。

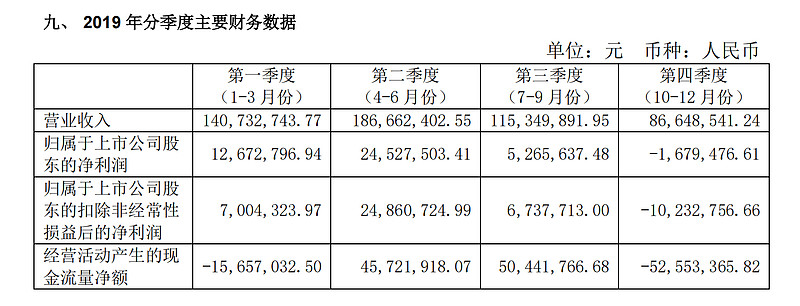

2020年这一特点没怎么改变,只是相应数字都同比例增长了,全年营收增长21.55%,净利润增长12.77%,虽然增幅不算太高,但至少一改过去三年的颓废,这一年和过去三年不一样。

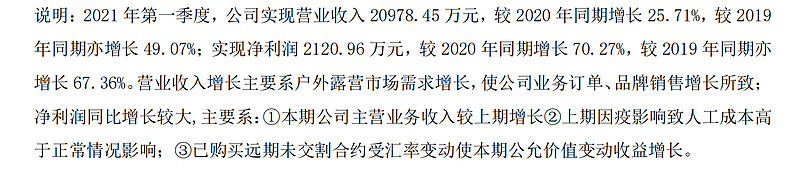

如果说2020年是偶然,2021年Q1业绩继续高增长就不是意外了。

公司的解释是:

而2021年可谓国内精致露营的元年,经历了两年疫情之后,人们更渴望到自然中放松。出境游封死,跨省游受限,人们只能选择周边游。这时候露营风开始兴起,大热荒野2020年11月注册成立,北京天开露营地2021年5月份三天两夜乌托邦来了几千顶帐篷,小红书上每月上万篇精致露营笔记新增,天时地利人和带来精致露营快速发展。

四、股价拐点

尽管精致露营大火,市场投资者还是比较冷静的,因为牧高笛实在是冷门太多年了。

看几个股价低点:

2018年10月12日 受中美贸易战拖累,盘中创新低17.33元。

2019年1月31日 阶段低点18.21元。

2020年2月4日 新冠疫情爆发,阶段低点19.25元。

2021年2月2日 阶段低点18.38元。

上市后到2021年2月2日的股价变化,一直处于下跌通道,没什么投资机会。

2021年Q1出现业绩拐点后,市场关注度开始有了,不过直到Q2业绩发布前,市场仍在观望,五一前后净值露营大热的趋势已经不可阻挡。

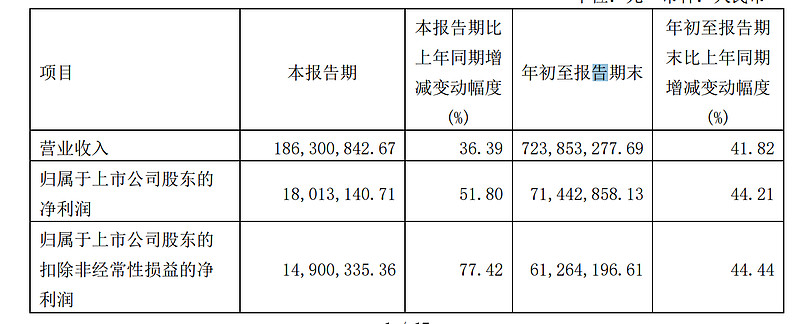

2021年8月19号上半年业绩快报发布,收入同比增长43.8%,利润增长41.82%。

这意味着Q2收入同比增长58.45%,利润同比增长27.76%(Q2,Q3是利润高基数),收入利润都保持了高增长,而且上半年净利润已经超过去年全年,基本上确认了2021年业绩会创新高。

股价则在8月16日提前启动,当天上涨8.07%,17号继续上涨7.24%。19号业绩发布当天,股价涨停,创新高33.33,并且一直涨到9月6号创阶段高点44.6,至此牧高笛股价从7月30日开始已经翻倍,历时一个月时间。

一个月时间,企业是否脱胎换骨进入高速增长?显然并不应该是这样,市场也对此有疑问。毕竟作为一个生产企业,和科技企业不同,能否保持高速增长,还需要进一步观察和考验。股价达到高点之后开始震荡,10月27号Q3业绩出来后一直是下跌趋势。Q3业绩保持了高速增长,但是全年利润翻倍(和股价对应)并没有那么简单。

2021年Q3业绩报告

2021年全年业绩报告出来之前,股价依然是震荡状态,没别的,就是8月份一个月的急涨来的有点太快,市场的预期还是有些高,认为业绩能到一个亿,至少八千万。业绩出来后并没有达到预期,反而股价是下跌的。

2021年业绩快报

五、当前时点的业务判断

对比牧高笛过去五年业绩,明显可以看到业绩增长从2020年开始,在2021年增长比较明显,21年的高增长来源于OEM订单大增以及国内精致露营带来自营品牌的收入提升。

不过根据我在近一年在文旅行业的观察,2021年牧高笛的自营产品并不是表现最好的。精致露营刚火起来的时候,是被一些行业先锋带动起来的,大家比较追逐中高端产品比如国外品牌SNOWPEAK、DOD等品牌,国内品牌则是挪客做的比较好。挪客多采用代工,制造基因弱一些,但是强品牌,强营销,产品样式对标国外高端品牌,宣传视频拍的美轮美奂,相比之下牧高笛则做的比较普通,可以说去年牧高笛的品牌形象并没有和精致露营画上等号。

好在管理层的反应很快,从去年下半年开始牧高笛就不断推出新品,纪元系列,line联名,星空系列,以及不断丰富的周边产品。在原有徒步领域冷山系列,公园帐篷的基础上把精致露营领域做大做强,大山有大美的slogan也很提气,很有格局。

清明节我参加一个很大营地的探营活动,全场至少200顶帐篷上千人,现场看到很多帐篷品牌,DOD、Snowpeak、迪卡侬、Vidalido、The Free Spirits自由之魂,目测最多的还是牧高笛和挪客,可见国产品牌比例明显提升,和去年相比牧高笛的新品占比增多。最近我了解到牧高笛的经销商门槛在提升,官网还经常缺货,以及线上价格明显提高。原因只可能有两个,第一产品销售火爆,提高价格,提高门槛,供不应求;第二产能跟不上,不得不限制销售。不管是哪种或者兼而有之,牧高笛今年的自有品牌预计会有一个较大提升(尽管去年增速较高,但是基数还不算高)。

不过今年OEM的增速可能没有那么高,毕竟去年的基数比较大了,牧高笛海外市场主要是欧洲,在北美市场的开拓一直很一般,是未来的一个增长空间。

总的来说,牧高笛上市蛰伏三年之后,迎来了行业高速增长期,管理团队加大精致露营的战略布局,包括去年投资精致露营标杆企业大热荒野,今年依靠自己的生产和研发优势逐步获得市场优势地位。

六、估值预测

根据已发布2021年业绩快报,牧高笛2021年营收9.23亿,同比增长43.64%,利润7809万,同比增长69.85%。四个季度拆开了看如下:

尽管2020,2021年收入大增,四个季度的收入,利润,现金流规律没有太大改变,Q2、Q1是收入和利润的旺季,一般是Q2>Q1>Q3>Q4,Q4利润经常亏损,2021年终于转正。预计2022年也改变不了这个规律,那么Q1、Q2还会贡献较多收入和利润,维持一定的增长比例可期。

如果对2022年H1收入做一个预测,拆分来看,假设外销业务维持20%增长,考虑到去年高基数;线上渠道是牧高笛自有品牌销售主力,考虑去年基数高,按照100%增长预测;大牧事业部主要做帐篷渠道销售和团购,今年全国营地热,针对营地的团购增长预计会保持较高增速,整体按照100%增长;小牧服装推出山系系列,也在发力,直营维持20%增速,加盟维持10%增速。这样预计2022年H1收入达到7.08亿,同比增长31.83%。因为产能利用率提升和自营品牌占比提高以及提价带来毛利率的明显提升,净利润增长按照45%,2022年H1净利润可达7743万,全年如果也按照45%增长,全年利润可达1.13亿。

预计未来3年露营行业维持高景气赛道,每年保持30%收入和利润增速30,40,50倍市盈率分别对应33.9亿,45.2亿,56.5亿。今日市值26.16,分别还有30%,73%,116%涨幅空间。

2022年业绩预测(基于黄色部分每季度同比增长率)

后续跟踪关注的政策和数据:

1、营地行业政策出台,是否鼓励,至少不限制露营行业大发展;

2、年报发布,重点看线上渠道、大牧事业部自有品牌是否贡献更多销售占比和利润;

2、今年Q1、Q2 外销业务不滑坡,自有品牌继续保持高增长(量价齐升)。

要考虑的风险点:

1、自有品牌预计Q2是销售旺季,Q1业绩增速可能不会特别高,导致企业估值上不去,未来一段时间还是震荡行情;

2、外销业务因为去年高基数而滑坡,带来收入和利润减少影响;

3、自有品牌面对国内外帐篷品牌竞争,或者产能原因导致收入和利润增速不达预期。