$乐普医疗(SZ300003)$ 2023年年报:(2024.04.20)

拟向全体股东每 10 股派发现金红利 3.3141 元(含税)。

拥有国家科技部授予的“国家心脏病植介入诊疗器械及装备工程技术研究中心”称号,开发并商业化了数个“国产第一”,包括:无载体冠脉药物支架、双腔心脏起搏器、冠脉生物可吸收支架、冠脉切割球囊、生物可降解封堵器等。

截至 2023 年末,公司累计申请专利 2069 项,国内外上市产品 600 余个,NMPA 批准的 II、III 类医疗器械注册证 609 个,美国 FDA 认证 33 项,欧盟 CE 认证 241 项。

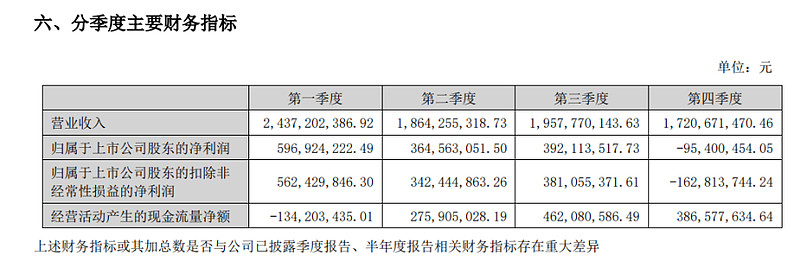

营业收入及经营活动现金流量净额下降的主要原因是,上年同期应急快速检测试剂盒及 PCR 仪器设备对同期营收及经营活动净现金流贡献较大。新冠业务退潮。

计提各项资产减值准备共计 19,496.33 万元,其中商誉和其他特定资产共发生减值损失合计 14,795.86 万元,其对归属于上市公司股东的净利润的影响为 12,629.29 万元。主要包括:收购苏州博思美形成的商誉为 12,255.36 万元,计提减值准备金额 3,345.19 万元;公司的应急产品存货经过审慎评估,计提减值准备 11,450.67 万元。

公司海外业务营收只减少5%,这块未来可以期待。

前五名客户营收只占5.5%,爆发力弱些,不会类似苹果产业链那种炒,但稳健。下游客户分散有好处也有坏处。

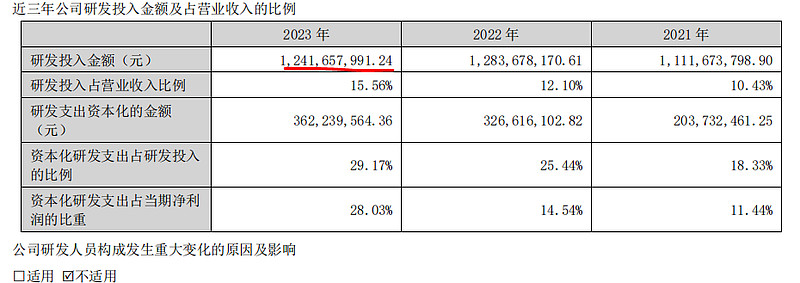

研发人员减少10%。研发投入12.4亿,减少0.3%。排行业靠前。公司博士总数量32个,不确定多少是研发人员。

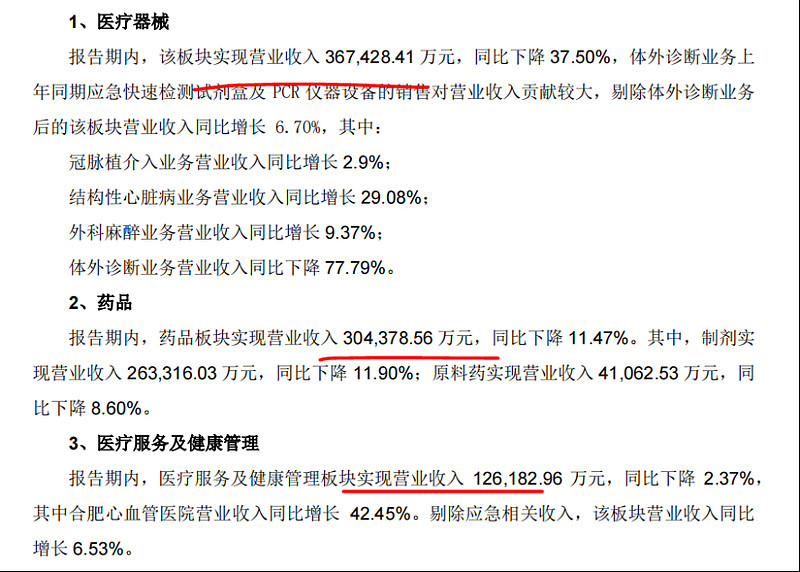

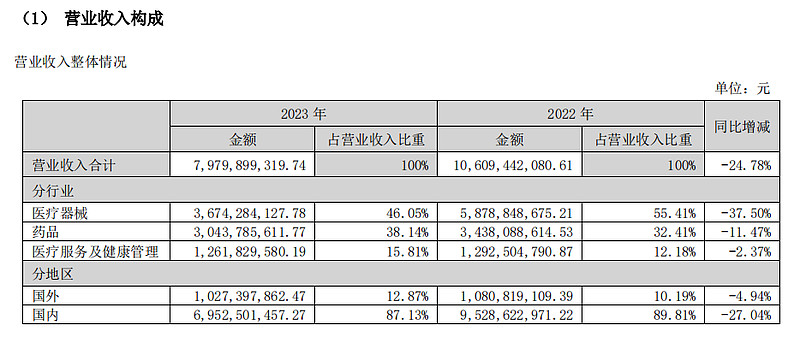

医疗器械业务占比46%,如果全是医疗器械,公司的估值会高很多。公司的药物、健康护理部分在拖估值后腿,除非后续有爆款创新药。

商誉35亿,问题不大。

合同负债减少,算利空。不过这块应该是新冠业务减少所致,减的是一年期合同负债,市场已经消化。规模恢复到2020年水平。

公司只持有$乐普生物-B(02157)$ 13.6%股权。

好公司,底部没啥空间。中期爆发力不强,长期偏乐观。