疫情对于各行各业均造成不同程度的冲击,那么对于受到影响的行业来说,在后疫情时代应当如何走出疫情所带来的困境是每个企业都需要面对的问题。在疫情大背景下,本该迅速发展的医药制造业并没有如人们所想的那样呈现稳步上升趋势,而是达到一个峰值之后便出现不断地下降。恒瑞医药作为医药上市公司的龙头企业,其相关的经营模式在行业内具有一定代表性,从恒瑞医药这轮周期的发展能够在一定程度上反映同类型医药行业的现状,或许对医药投资者带来一定启发和收益。

一、疫情前后医药制造业现状

行业的现状在一定程度上能够从行业板块的走势上体现,对于一个行业来说,如果本行业的板块持续上升,说明在投资者的眼中,本行业未来发展是被看好的,反之,本行业的板块持续下降,那么本行业的未来发展便不会被看好。通过查看医药生物板块的走势,可以发现,医药生物板块于 2019 年初达到最低点后呈现稳步上升态势,并在 2020 年下半年及 2021 年中出现两次峰值,在这之后虽然略有波动,但是总体上仍然呈现持续下降的态势。同时,根据时点来看,2020 年初疫情初期武汉的医疗压力相对较大,对于各类医疗资源需求相对较多,新的疾病的出现引起社会恐慌,居民对于囤积口罩、消毒水以及呼吸道疾病的相关药物意愿较之前更强。此时,医药生物板块被更多的投资者看好,因此此时医药公司的走势在持续走高。随着疫情发展时间的延长,虽然新毒株的出现给防疫带来了更大的挑战,但是防疫逐渐进入常态化后,相关的医疗资源虽然需求仍然较疫情开始之前有所提升,但人们囤积医疗物资意愿也就随之降低。在上海疫情之前,国内大多病例为零星出现,形成的规模相对有限,对于物资的需求调动也相对合理,此时新增病例以轻症患者和无症状感染者为主。整体来说,大多数地区疫情已经趋于平缓,对居民的日常生活带来的影响也逐渐地减少。因此,在后疫情时代,医药制造业的股票不被看好。

我们以医药行业龙头企业的恒瑞医药为例,它在当前时期遇到的问题在一定程度上也能够反映整个医药制造业所遇到的问题。通过分析该公司遇到的问题,以小见大,辐射到整个行业,抛砖引玉,讨论后疫情时代医药公司的发展。

二、恒瑞医药案例分析

(一)恒瑞医药简介。江苏恒瑞医药股份有限公司(简称“恒瑞医药”)成立于 1997 年,2000 年在上海证券交易所挂牌上市,是一家集药剂(主要为抗肿瘤药物)产、研、销于一体的医药类股份有限公司,是国内最大的抗肿瘤药物研究和生产基地,主要产品包括片剂、针剂、胶 囊、粉针等制剂,其在抗肿瘤、手术麻醉、造影剂等领域的市场份额名列前茅。恒瑞医药的发展历程包含三个阶段,第一阶段以生产仿制药为主、第二阶段仿制药与创新药生产齐头并进、第三阶段以生产创新药为主。第一阶段以孙飘扬担任厂长的1990 年为始,孙飘扬认为恒瑞医药如果一直生产基础药品是不能实现长远发展的,也无法与同行业其他公司竞争, 因此将公司发展目标转变为“做大厂不想做的,小厂做不了的”,开始生产抗肿瘤药;第二阶段恒瑞医药的生产目标转为高端仿制药,公司发展目标转变为生产抢仿和创仿类仿制药;第三阶段是 2016 年以后,随着医药行业的发展,国家宏观环境以及战略部署的转变,恒瑞医药的目标变得更为远大,转变为成为“科技创新”和“国际化”企业。可以说,恒瑞医药之所以能成为中国医药行业的龙头,与它不断地探索、创新是分不开的。

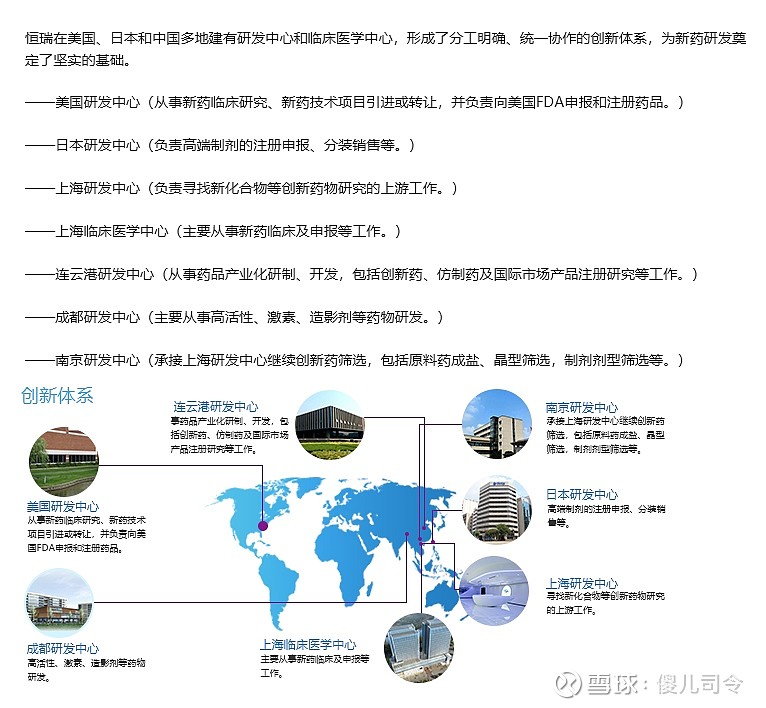

公司将科技创新作为第一发展战略,近年来研发投入比重稳步上升,2021 年的研发投入占公司营业收入的 22.94%。公司的科研机构遍布多个国家,海内外均有创新药研发管线运行,并与多个国家存在不同程度的合作。目前,11个创新药获批上市,60余个创新药正在临床开发,260多项临床试验在国内外开展。

(二)恒瑞医药业绩分析。根据疫情发展的客观时点,选取 2019年至 2021 年的 财务报告作为分析对象,将 2019 年定义为疫情开始前,2020年定义为疫情开始时,2021 年定义为后疫情时代。由于医药制造业属于研发投入相对较大的行业,随着集采的逐渐严格,国家对于仿制药的门槛逐渐提高,同时大力推动创新药的发展。我们选取资产负债表中资产负债同比增长率及资产负债率对于企业的规模变化进行大概 的刻画。

通过恒瑞医药近三年的资产年增长率,可以得出,在疫情开始前, 即 2019 年,恒瑞医药的年增长率为 23.23%,在疫情防控期间,恒瑞医药资产增长速度在疫情开始时达到了顶峰,为 26.03%,在后疫情时代其增长速度反而有一定的下滑,为13.06%。从增长率来看,其增长速度下降了近一半,这与医药生物大盘的总体走向相符,负债的年增长率变化较大,由 2019 年的 2.16%激增至 2020 年的 50.54%,但是但从数值来看,也仅仅是从 26.19 亿元增长至 39.43 亿元,而在 2021 年,其负债甚至出现了负增长,其降幅约为 6.29%。但其负债在资产中的占比仍然较小,从资产负债率来看,恒瑞医药的资产负债率一直在 10%附近徘徊,同时恒瑞医药的固定资产在全部资产中的占比相对较低,存在 较为充裕的流动资产,是比较典型的轻资产运营模式。

运营轻资产模式是为了取得获取企业价值最大化的效果,创造价值的过程中,不仅实现了与顾客相互交流,加大客户 对于产品的了解,还为企业创造了效益,并与客户分享价值。由此可见,轻资产运营对于一个研发投入相当重要的行业来说,是相对适合的。充裕的资金使得企业能够投入更多的研发资金,在成果转化率相当的情况下,更多的研发投入能够带来更多的研发成果。

对于医药制造业来说,新疾病的出现和耐药性是客观存在的,这很可能导致原有药品的效力出现一定的下降,要想抢占更多的市场份额,在药品集采竞争中脱颖而出,这就迫使医药制造业公司将加大研发投入,尽快将研发成果变现,但是药品研发的过程很可能存在一定的失败率。在这种情况下,研发投入的转化率就显得尤为重要,因此我们通过研发投入在营业收入中的占比来反映企业的研发投入的投入程度,通过研发投入除以报告期内呈交监管部门审批、完成注册或取 得生产批文的药(产)品情况来分析企业项目平均研发投入(其中2021 年的科研成果数量取研发阶段进入 NDA 时期的数量),并据此分析恒瑞医药与出现危机是否与研发投入及产出有关,详见下表。

从表 中可以得出,恒瑞医药的研发费用随着时点的变化,研发费用的年增长率虽然呈现逐年下降的趋势,但是仍然呈现了较高的增长速度,通过查阅 2021 年的年报,恒瑞医药 2021 年营业收入下降的比例为 6.59%,因此可能对当年的研发投入造成一定的影响。但是,在研发费用与营业收入的投入占比中,其数值呈现逐年上升的态势,由原先的16.73%提升至 22.94%。这说明公司对于科研一直持重视并大力发展的态度。

在 2021 年出现营业收入下滑的情况下,恒瑞医药仍然投入了相当数量的资金进行科研。能够看出,恒瑞医药每年都有新的成果得以转化,2019 年为 6 项,2020 年为 11 项,2021 年为 7 项,这在一定程度上反映了恒瑞医药在研发方面的竞争力。但是值得注意的是,恒瑞医药的研发费用的资本化率较低,最高的 2021 年仅有 4.19%,而同为医药制造业的复星医药研发费用资本化率为 30%以上。

研发费用进行大额度的费用化能够将大部分的研发成本转化为期间费用,所产生的无形资产的比重就相当低。极低的资本化率同样导致了在未来各期极低的累计摊销。通过翻阅以前年度的年报可以得知,恒瑞医药在研发费用上采用了全额费用化的战略,在这种情况下,除了项目研发期间,项目得到批号之后的所有年份都不再需要进行费用的摊销。这在一定程度上减少了研发失败所带来的负面影响。但是,这样的战略相当依赖企业本身的品牌效应,以及之前的业绩。专业知识较为薄弱的投资者更多的通过往年的业绩来评判本企业的发展态势。而对于专业知识较强的投资者来说,进行投资时又会存在一定的顾虑,未进行资本化很可能令企业对于其研发投入的转化率产生一定的质疑,那么较为保守的投资者很可能会降低投资的意愿,2021 年恒瑞医药出现了营业收入的降低,进一步降低了投资者的投资意愿,因此恒瑞医药的股价便从 2021 年开始一降再降。由此可以得出,研发投入的转化率会对恒瑞医药的经营状况产生一定的影响。

虽然研发投入对于恒瑞医药的现状存在一定影响,但外部因素同样功不可没。医药制造业不同于大部分的产业,由于其与人民的生活与健康息息相关,所以药品市场并不完全依靠市场规则而决定,为了保证药品价格的合理性,药品采购一般采用药品集采政策,由国家直接与相关厂商议价。

中标与否与医药公司当期的财务业绩息息相关。在 2021 年第五次药品集采中,恒瑞医药总共 8 款药品参与竞标,其中来源于公司大品种碘克沙醇、格隆溴铵注射液意外落标,根据其 2021 年第一季度的报告来看,这两种药品的合计销售额为 4.91 亿元,占公司同期营业收入的 7.09%,而造影剂板块的毛利率高达 72%,因此在当次集采中,恒瑞医药失去了两个能够带来巨大收益的现金流项目。而其在 2020 年的合计销售额为 18.73 亿元,约为同期营业收入的 6.75%。中标的产品同样不容乐观,根据恒瑞医药的相关资料披露,虽然 恒瑞医药近几年一直在加大研发费用的投入,但是就 2021 年上半年来看,恒瑞医药的销售收入中仿制药的收入占比仍超过了 60%,创新药仅占 39.15%。恒瑞医药在 2021 年半年报中提到,“自 2018 年以来,恒瑞医药进入国家集中带量采购的仿制药共有 28 个品种,中选 18 个品种,中选价平均降幅 72.6%,对公司业绩造成较大压力”。另一组数据为,恒瑞医药在 2020 年 11 月开始执行的第三批集采涉及的 6 个药品,2021 年上半年销售收入环比下滑 57%。让原本就因为落标遭受打击的财务业绩雪上加霜。且在第五次药品集采中,其中标的多款产品均以最低价竞标。让其上半年的财务业绩再次缩水,在一定程度上加剧了恒瑞医药当前的困境。同时,由于当前不同板块的药物毛利率不同,且针对当前的社会发展状况,恶性肿瘤的发病率逐年上升,因此抗肿瘤药成为药企研发的热点,主要营业收入来源于抗肿瘤药的恒瑞医药也位列其中。2021 年其抗肿瘤药带来的营业收入超过总营业收入的 50%,抗肿瘤药物的研发在所有研发项目总占据很大比例,在选取数值时,对于 2019 年和2020 年,我们主要选取年报中所披露的主要研发项目的基本情况进行描述,2019 年主要研发项目为 5 项,5 项均为抗肿瘤药物相关研究。 2020 年主要研发项目为 6 项,其中 4 项为抗肿瘤药物相关研究,所占比例由 100%降为 66.67%。同时,由于 2021 年恒瑞医药对于研发项目的披露出现了一定的改变,并将创新药通过不同的管线进行分类,因此我们将所有的管线进行加和记为当年研发项目,共计 89 项,其中抗肿瘤药物相关研发项目为 42 项。可以看出,虽然恒瑞医药在研发项目的披露上于 2021 年出现了激增,但是对于抗肿瘤药物的研发所占的比重呈现了逐年下降的趋势,仅占所有项目的 47.19%。这一反常的变化,与 2021 年 7 月初所提出的《以临床价值为导向的抗肿瘤药物研发守则(征求意见稿)》有着不可分割的关系。该文件提出应当防止肿瘤药扎堆研究的情况,药品研发不能完全依靠市场驱动,而是应当按照实际需要进行研究,同时会抬高同质药品的审批门槛。这项提案对于药品的同质化研究与生产进行了一定的限制,那么该公司仍在研发过程中未获得批号的相关项目便可能存在无法上市 的风险,这很可能导致原本投入大量资金并寄予厚望的项目颗粒无收。而对于医药行业较为熟悉的投资者来说,在对提案进行相关解读之后,很可能对本公司未来发展的期望值出现一定程度的降低,较为保守的投资者很可能会因此收回投资。这同样也会使得其他的投资者因为从众心理选择退出投资,从而对公司的当前业绩造成一定的影响,公司在未来获取投资、资金流动的时候都可能被其所阻碍。而从企业的经营周期来看,在未来项目可能出现无法上市的情况下,企业能够减少损失的最快方法便是保住当前参与竞标项目的中标率,为了保障中标率,企业很可能会通过降低自身的竞标价格来提升中标的可能性,而再加上国家对于仿制药价格的进一步限制,仿制药的毛利率进一步受到限制,恰如恒瑞医药第五次集采时所遇到的状况一样,其所中标的项目基本为该项药品价格的最低值,这就导致了本年的营业收入出现了倒退的现象。

然而,面对这种状况恒瑞医药并没有坐以待毙,其在 2021 年披露的相关科研项目抗肿瘤相关项目所占比例降至50%以下,说明恒瑞医药试图通过拓宽其科研项目的领域来为企业创造更多的收入。恒瑞医药做出这方面的披露,一方面是为了向报表使用者证明其公司业务广泛,具有较强的科研能力,并以此加强投资者的信心,挽救持续低迷的股价;另一方面则是将科研项目的重心从抗肿瘤药物中解放出来,虽仍有侧重,但是基本能够保证多个领域项目的共同发展。若在未来的 经营年度,恒瑞医药能够保证较高的科研转化率,那么当前所出现的经营困境便会得到一定的改善。

三、展望

作为医药制造业的龙头企业,恒瑞医药所面临的困境并不是个例,这种困境是由多种因素共同导致的。因此,在后疫情时代医药制造业普遍不景气的情况下,如何摆脱当前困境成了大多数医药制造类企业所面临的问题。

对于医药制造业这样技术密集型和资本密集型的产业,仍然将会保持轻资产运营模式,企业需要保持足够的流动资产才能保证有相应的资金能够投入到研发之中。轻资产运营模式对于本企业的声誉和品牌效应的要求相对较高,因此在进行科研的同时,也应当保证当前参与竞标的药品的质量。考虑到本行业研发失败率较高的问题,研发投入的收回存在不稳定性,企业仍然应当进行评估,将企业的研发投入进行一定比例的费用化。合理的资本化支出在一定程度上能够提高投资者的信任度,增加投资者的投资意愿。当前,医药制造业普遍来说创新药占总创收的比例相对较低,对于本行业的企业来说,加大科研投入,保障科研成果的转化率,突破仿制药的桎梏,提升自身的科研水平,是当前医药公司所需要解决的最根本问题,强大的科研能力能够让企业在行业中脱颖而出。同时,作为与人民健康息息相关的产业,出现研发项目扎堆是对科研资源的浪费,不仅会导致药品研究出现同质化现象,也会降低本公司在该领域的中标概率。

在日常经营中,医药制造业相关企业应当具有更敏锐的市场意识,避免出现科研项目的扎堆。在进行研发投入结构的组合时,尽量避免对于某一领域的药品过分依赖,在有所侧重的同时,应当保证多领域研究并行,减少同质化现象,进而能够在某一领域药品竞争过于激烈出现落标的情况下,在其他领域得到一定的补充,不至于过度影响本公司的财务绩。

恒瑞医药通过其轻资产模式和强大的创新在后疫情时代破局。完整的研发管线;研发中心全球化;销售创新,强大的销售分线等都是其核心竞争力。恒瑞医药在科技创新和国际化双轮驱动战略下,坚持以科技赋能创新,以创新驱动发展,加快推进海外临床进展,实现民族创新药在海外上市,实现仿制药制剂FDA和欧盟认证,加强与跨国制药企业的交流合作,必将成为具有国际影响力的跨国制药企业;同时也极大可能为投资者带来丰厚的收益。$恒瑞医药(SH600276)$ $复星医药(SH600196)$