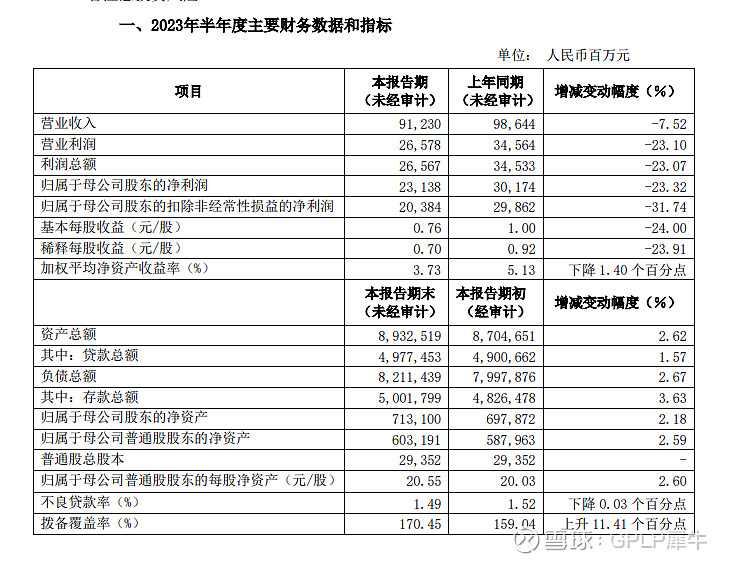

【浦发银行业绩快报:上半年实现营业收入912.3亿元】浦发银行发布业绩快报,上半年实现营业收入912.3亿元,同比减少7.52%;净利润231.38亿元,同比减少23.32%;基本每股收益0.76元。截至报告期末,集团后三类不良贷款余额743.02亿元,较上年末减少3.17亿元;不良贷款率1.49%,较上年末下降0.03个百分点;拨备覆盖率为170.45%,较上年末上升11.41个百分点。(公司公告)

| 发布于: | 雪球 | 转发:4 | 回复:19 | 喜欢:1 |

【浦发银行业绩快报:上半年实现营业收入912.3亿元】浦发银行发布业绩快报,上半年实现营业收入912.3亿元,同比减少7.52%;净利润231.38亿元,同比减少23.32%;基本每股收益0.76元。截至报告期末,集团后三类不良贷款余额743.02亿元,较上年末减少3.17亿元;不良贷款率1.49%,较上年末下降0.03个百分点;拨备覆盖率为170.45%,较上年末上升11.41个百分点。(公司公告)

为了拔备率拼了。继续观察中。

现在都不敢盈利了?

浦发银行的2023年半年度业绩快报打破了银行业业绩增长的预期,其基本延续了1季度的经营趋势,一个银行的经营是有惯性的,管理层的工作能动性非常关键,过去进牢房的领导层遗留的资产质量问题也不是容易出清的,何况现在的管理层进取心不强,混日子呗,这样的标的不能看着其静态低估,随时间而利润减少,股息也会降低,还有很多窟窿需要去补。买入这样的标的就是会陷入价值陷阱里面。按中报的数据计算,其市盈率、市净率、股息率、市赚率、股息折算等估值方式,在银行股中都不占优势,短期内改变的期望几乎没有。不要在其上面费功夫了。

浦发银行600000,这个股票代码也是非常吉利的,过去也曾是超级成长性,早期也是我的重仓股,在其城都分行造假曝光、当年降低承诺的30%现金分红比例出来后,第一时间清仓了事,你与不诚信的管理层打交道永远没有好事。几年下来,浦发银行可以说是每况愈下,现在我看开始破罐子破摔了。

具体数据我就不点评了,即没有跟踪价值,也没有参考价值,浦发银行等这类银行就是差银行的代表,其较差的营收、业绩及资产质量控制不是银行的主流,没有什么指导意义,

金融监管总局已经公布了银行业2023年2季度的各项经营数据,整体超过2023年1季度,这才是主流。江浙,成渝一带的城商行、农商行其业绩还是会以20%为基准出现,我们心里必须清楚。

以我们A股的特点,对银行股的利好反映麻木。对一点点利空则会放大反应,市场先生如何表现我们不能在意,应立足于标的的基本面,发展前景,关注于内在价值是否随时间而增长,有这些就够了。

浦发银行的报表看》不良贷款率1.49% 下降 0.03 个百分点 拨备覆盖率170.45% 上升 11.41 个百分点————近两年为了提升拨备覆盖率从130%提升到170%升了40百分点,不良贷款率从2.03提升到1.49了,浦发银行是中国银行业去除泡沫的先驱者。