#社融# 2024年5月11日,央行公布2024年前4月社融与信贷数据,通过将前4月数据减一季度数据得到4月单月数据,一看,社融新增为负,贷款虽然正增长但结构很不好,而票据在其中化身超级显眼包。

一、4月社融增长情况

2024年4月份社会融资规模增量为-2000亿元,为2005年以来首次负增长。对4月社融增量进行细分,对实体经济发放的人民币贷款增加3300亿元(不含非银贷款),为近五年同期最低值;未贴现的银行承兑汇票减少4486亿元,政府债券净融资减少1000亿元,企业债券净融资增加500亿元。

表面上社融转负最大的减少项来自未贴现银行承兑汇票,但是减少的未贴现银行承兑汇票其实都进入了贷款项下的票据融资,依然在社融口径之下,因此社融转负的关键依然还是贷款。

二、4月贷款增长情况

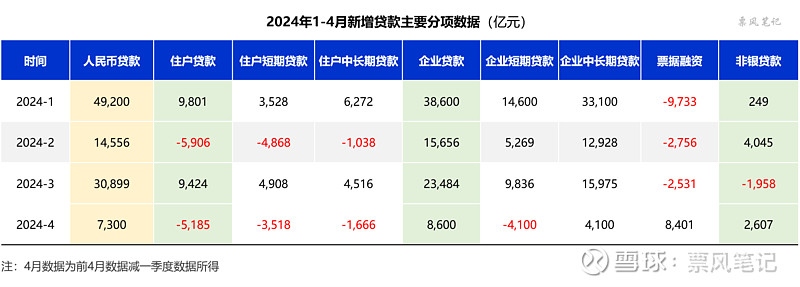

2024年4月份人民币贷款增加7300亿元,去年同期是7188亿元。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

(1)住户贷款减少5185亿元,其中,短期贷款减少3518亿元,中长期贷款增加减少1666亿元;

(2)企(事)业单位贷款增加8600亿元,其中,短期贷款减少4100亿元,中长期贷款增加4100亿元,票据融资大幅增加8401亿元;

(3)非银贷款增加2607亿元。

2024年1-4月新增贷款主要分项数据如下:

从数据上来看,4月信贷增量数据相比一季度的月份大幅下降,而且结构很差,住户贷款负增长,而企业贷款全靠票据融资,一般企业贷款几乎没有增长。当然我们也知道,信贷投放季节性很强,往往季末月的下一个月信贷数据都很差,比如4、7、10月。

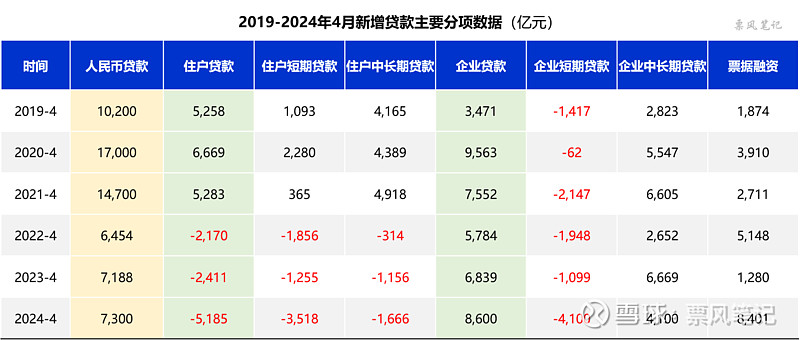

那我们再横向看看历年4月份的新增贷款主要分项数据:

可以看到,2022年似乎是一个分水岭,2022年以前新增贷款都在10000亿元以上,2022年以后则下滑至7000亿元左右,且住户贷款全部负增长,这大概与房地产销售2022年后大幅下滑有关。

即使比较近三年的数据,今年4月数据也属于是比较差的,住户贷款和企业短期贷款均为最低,全靠票据融资维持贷款新增为正。

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。

在3月的最后一个工作日,市场便开始抢跑,票据利率从1.96%快速下行至1.60%附近,降幅高达36BP,来到国债利率附近;进入4月之后,票据利率下降势头依然没有止住,继续从月初的1.60%下降至月末的1.34%,月末票据利率比无风险的国债利率还要低31BP。

数据来源:qeubee

可见4月信贷投放情况并不好,银行依然需要票据来补充信贷规模,当月票据贴现承兑比达到创历史新高的84%,票据二级市场供不应求,带动票据利率大幅下行。进入5月,票据利率依然还是处于一个较低的水平,5月11日,6个月国股银票转贴现利率依然是1.34%。

当前,信贷增长已由供给约束转化为需求约束,当贷款投放超过实体经济真实有效的融资需求时,银行自然会把多余的贷款投向低风险的信贷资产,票据便是其中之一,而且流动性很强。尽管如此,近几年票据融资在贷款中的占比实际上却是在下降的,但因为票据承兑是受限的,供求不平衡导致近几年票据利率处于极低的水平。

想了解更多票据相关内容,快来关注票风笔记