一、 市场回顾

数据时间:2024/4/22- 2024/4/26

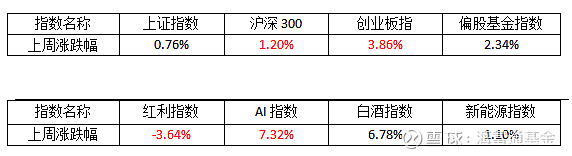

上周总体看,创业板为代表的成长表现优于沪深300为代表的大盘价值,红利和AI周表现再次大幅背离。与再前一周的表现正好相反。

二、下阶段A股策略

今年A股微观流动性比去年充裕,加上今年基本面较去年略有改善,全年结构性牛市存在的可能性不小。高股息率国企,顺周期的白酒、家电,新质生产力的制造业,或许会有机会,可以考虑均衡配置。

三、下阶段影响股市的因素

1、国内经济:

一季度狭义赤字率约3.7%,广义财政赤字率约6.5%,相比于往年并不算低。结合一季度政府债券供给进度的偏慢,出于助力经济动能回升的考虑,财政发力的进度或仍将在未来提速。

4月22日-24日,总书记在重庆考察调研,关注智慧城市建设。回顾十八大以来总书记的地方考察,专门考察城市数字化运行指挥中心还是第一次。

2、国内流动性:

我国长期债券收益率持续下行或有长期逻辑。今年以来长端和超长端国债持续下行,这与一季度GDP增长数据不符,对此央行在一季度货币政策执行报告中提及“关注长期收益率变化”,同时央行表示 “长期国债收益率总体运行在于长期经济增长预期相匹配的合理区间内”,目前是阶段性的背离,一定不是常态。当前的市场状况是机构市场、柜台市场都在购入国债,驱动资金入场的因素有短期的,但也有长期性因素。

发改委公开发布消息,财政部完成了2024年地方政府专项债项目筛选工作。根据Quebee提供的数据,仅从地方债看,今年一季度发行规模大约为1.57万亿,二季度上升约为2.19万亿,增量大约为6000亿左右。从月度看,5月份比4月份将要增加46000亿左右,即5月地方债迎来发行小高峰。那么超长期特别国债大概率不会在5月份发行。中长期而言,这种长端国债收益率反弹的持续性恐存疑,未来长端债券收益率波动或有加大的可能。

3、海外宏观:

进口和存货项拖累美国Q1GDP增速不及预期,服务价格粘性导致通胀超预期。美国一季度实际GDP年化季环比1.6%,前值3.4%,彭博一致预期2.5%。从各主要支出分项来看,进口和存货投资是主要拖累。其中,进口、出口和净出口对GDP增速的拉动分别为-0.96%、0.1%和-0.86%,主要是受内需较强、外需偏弱,以及美元强势的影响。此外,存货变动也拖累GDP增速0.35个百分点,反映美国企业补库存动能稍显不足。通胀方面,一季度美国PCE物价指数、核心PCE物价指数环比分别大幅走高至3.4%、3.7%,远超市场预期。导致美国通胀超预期的原因或主要在于金融服务、住房和医疗保健,三者合计拉动了一季度PCE价格环比上涨2.2pct。最新CME利率期货显示,美联储启动降息时点是9月,未来若美联储经济数据持续超预期,降息时点还可能延后,甚者不降息。

数据来源:Wind,海富通基金,截至2024/4/26日数据

注:红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。