| 发布于: 修改于: | Android | 转发:0 | 回复:33 | 喜欢:10 |

现在不是考虑那个时候好吧,可能吧,也可能不会,2倍pe也不是现在给,而是25~26年以后,牧原1000多亿利润时候,也可能26年上半年就给2倍pe,关心那个干什么,只买上行阶段就行了,下行阶段利润就是1000多亿,那只是唬人看着低估而已

牧原的优势在于周期到来之前 成本低的优势造就猪肉刚有反转苗头时就产生利润,龙头的市场份额那怕微利也能利润很客观。这是他提前走强的原因 猪肉如果不暴涨对小股的刺激都是很有限的,很多小股可能只是不亏了,但没什么理由拔估值

随着老龄化的逐步加深和产业资本的盲目扩张,猪周期仍将继续延长,盈利弹性越来越小,除非出现粮食大幅减产和疫情原因

猪周期不来怎么办?

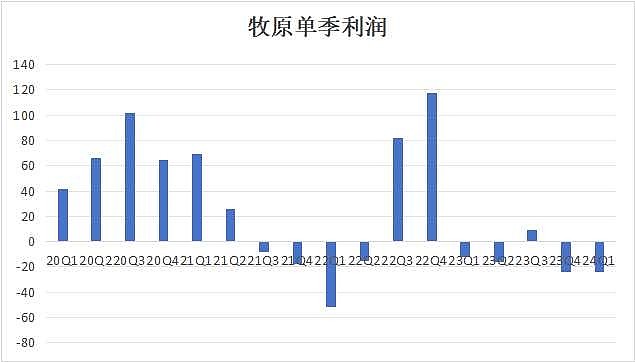

所以为什么它一个季度赚了120亿以后 下一季度立刻就亏损了? 就好像 唐山如果关掉1/3钢铁产能。。利润能翻十倍。。那么它为什么不关?。。周期就是这么来的。。牧原也永远不会稳定盈利。。养猪门槛比炼钢低多了

雪大 粮食有大涨的迹象,对养猪企业影响几何

五年内猪周期不会到来,这一轮产能没有五年消化不掉的,过去是散养农户太多,造成猪周期,这一轮是资本催生的产能,产能没有这么快出清的。航运和船舶是15年才造就大的周期。

然后看估值艺术了

牧原的优势在于周期到来之前 成本低的优势造就猪肉刚有反转苗头时就产生利润,龙头的市场份额那怕微利也能利润很客观。这是他提前走强的原因 猪肉如果不暴涨对小股的刺激都是很有限的,很多小股可能只是不亏了,但没什么理由拔估值

体量摆在那里,空间也就在那里。他赚钱多不等小散赚钱多

我自己持有牧原,你这吹的也太狠了 也不用这样,有分歧才有机会不是么