由于有人拜托我分析下赣锋锂业是否财务造假,经过几天详细核对,并没有发现明显财务造假之处,不过经过长时间研究,为了不至于浪费,把我这段时间发现的一些内容写出来。由于写的较为匆忙,写的并不是太好。当然申明本人不持有赣锋锂业,目前估值,本人认为太过高了,毕竟接近10倍的PB。

1、业务构成

主要为(1)上游锂 资源提取;(2)锂化合物的深加工;(3)金属锂生产;(4)锂电池生产;(5)锂二次利用及回收。其中锂化合物:赣锋生态系统的核心为锂化合物业务板块,主要包括(1)电池级碳酸锂,(2)电池级氢氧化锂,(3)氯化锂,(4) 氟化锂

2、上游锂资源

一般人说赣锋锂业相比天齐最大的劣势是没有锂矿,但是真的这么简单吗

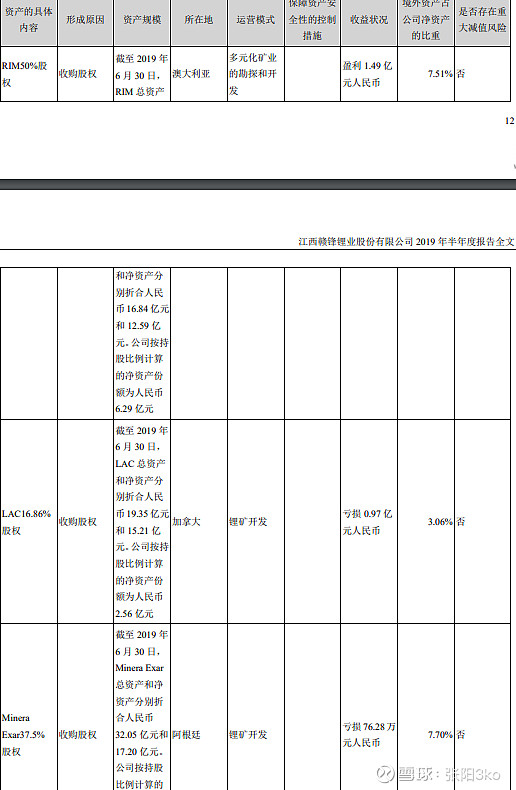

这个是截取境外资产状况,可以看出来赣锋锂业也是大量的投资海外I锂矿,尤其是RIM占有50%的股权,仅仅差一点就能并表,要知道天齐拥有泰利森的股权也不过51%。当然RIM矿有没有泰利森那么优质,这个仅仅年报是看不出来,不过从这可以看出来比不是如一般人说的没有在锂资源布局。

根据赣锋锂业自己描述上游锂资源:公司通过在全球范围内的锂矿资源布局,分别在澳大利亚、阿根廷、爱尔兰和我国青海、江西等地,掌控 了多处优质锂矿资源,形成了稳定、优质、多元化的原材料供应体系。大部分矿产资源签订了长期采购协议。公司现用的主要锂资源为澳大利亚Mount Marion项目。公司通过持续投资上游锂资源公司,保障与巩固了锂原材料的稳定及优质供应。不过根据公告2015年,赣锋收购了持有澳洲 Mount Marion锂辉石项目全部权益的RIM公司25%股权,并在2017年进一步收购RIM的18.1%股权,将自己对RIM的股权提高至43.1%,之后又通过收购达到2019年6月持有其50%股权。

从这表述,赣锋锂业是拥有自己的锂资源,只不过受限于50%的股权没有并表而已,而且锂化合物的深加工用的锂精矿主要是Mount Marion锂矿。

至于Mount Marion怎么样?年报是这样描述的。

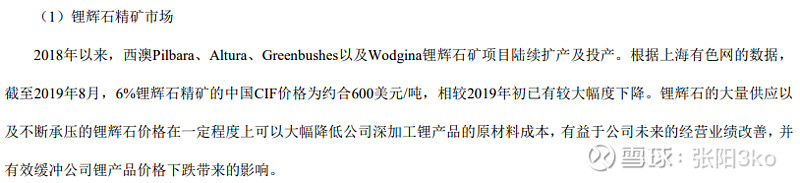

当然这个描述,可以看出来19年的锂矿价格大幅度下滑,这个跟天齐上游毛利几乎不变有定冲突,锂精矿价格大幅下滑,上游锂精矿是不可能毛利几乎没有变化的,到底谁说了慌,目前不好断定。不过大体上我是不相信下游价格崩盘,上游没什么变化的。

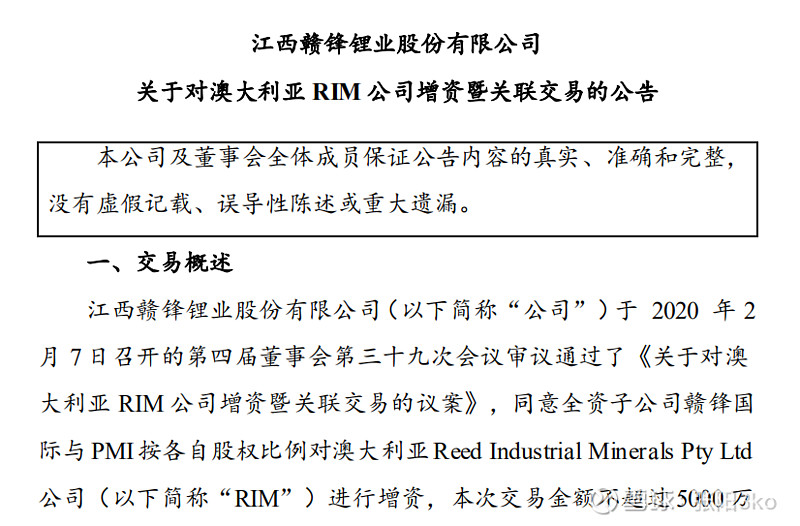

至于赣锋锂业这种业务构成,并没什么奇怪的,因为赣锋锂业海外资产并未达到并表要求,不过根据2月7日公告,这种增资其实也就说明未来赣锋锂业可以并表RIM。

至于RIM经营状况如何,那是相当不错,当然可能利润取值区间的问题,2018年7~2019年6月,净资产收益率都达到了101%,这显然是不可能的。不过大致上一年盈利是5亿人名币,算是不错了。尤其是RIM50%的股权投资投资账面价值7.8亿。还是一个不错的投资。这个投资如果按照所持有的账面价值推算收益率的话,大概是30%多。真的很划算。当然这可能跟赣锋在锂行业低迷的收购有关。

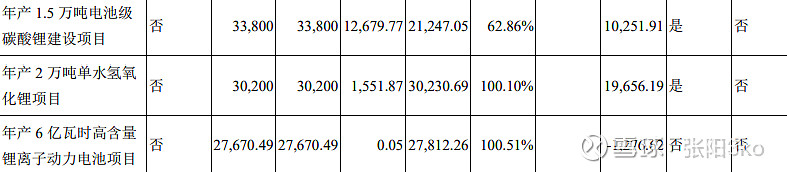

3、在建工程

由于赣锋锂业并未详细给出工厂名录,我只能从在建工程来看了,简单说碳酸锂和氢氧化锂已经达到可使用状态,锂离子动力电池还没达到,而且略有点超支。这点很值得表扬,并未出现严重超支情况,而且还很便宜,碳酸锂才3.3亿,氢氧化锂才3亿,对比天齐真的便宜太多了。简单说氢氧化锂产能合计4.8完吨,一期2.4万吨投资超支到37亿,二期2.4万吨预算16.7亿,碳酸锂设厂在四川产能2万吨,预算14.3亿。这也是我一直吐槽的。我不清楚是到底谁出了问题,不过天齐这种表现很难不让人觉得在建工程存在虚增。而且我上面说的三个项目,天齐短期内没有一个可以转固生产的全部都是超期严重。

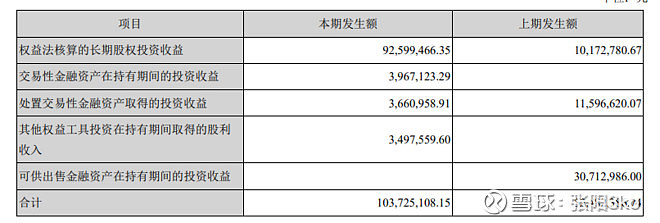

4、长期股权投资

由于时间有限,我不清楚为何长期股权投资损益出现前后不一致的情况,不过大致以长期股权投资附表为准,大概半年是0.64亿,对比21亿的长期股权投资收益理财大概一年为6%,这个严格上不算低了,接近于很多债券收益率了。

5、股东权益

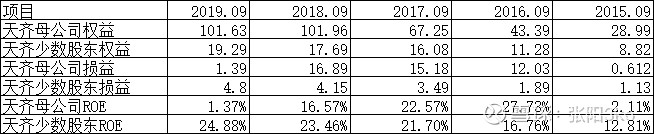

赣锋锂业母公司权益为81.94亿,少数股东权益为7600万,大家很多人忽略了股东权益问题,这点我来说明天齐跟赣锋最大的不同在于股东权益,天齐母公司是101亿,少数股东权益是19亿。权益不同,带来损益的不同,赣锋的净利润大体是等于母公司净利润,天齐则不然

比如说赣锋是这样的,少数股东由于均为负的十几万,无法计算ROE。

天齐则是少数股东分走了大量的净利润,不过我有一点没弄明白,为什么天齐少数股东损益这么高,而且无视行情的稳步增长?而且不仅仅利润增长,而是ROE的稳步增长,不知道是少数股东太过于优良了,还是大股东利益输送。