$金卡智能(SZ300349)$ 最近把金卡智能的年报过了一遍,顺便把燃气、水表相关上市公司也看了下。未来这些公司稍微值得关注的就两个金卡智能、真兰仪表。

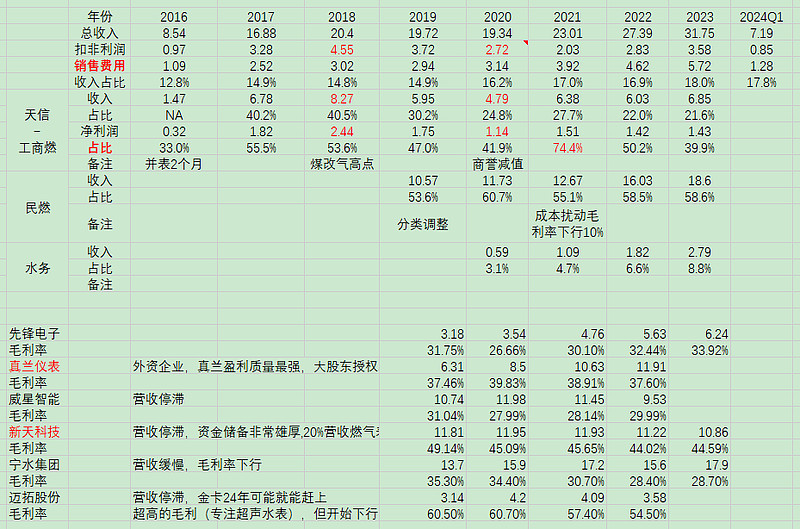

1、行业主要公司营收端增长缓慢,多半增长停滞,和行业低速增长匹配;

2、行业销售费用普遍10%以上,其中金卡智能甚至到了18%,对于制造业,这个费用真是很难接受,也几乎看不到规模效应,可能这就是燃气、水务表具领域的客户拓展成本吧,或者说某种利益。

3、行业普遍市值都是不超过50亿,超过50亿就是行业内大市值公司了,![]() 。都是上市公司,后面哪家要吃别人的份额,估计也得慢慢来,传统小行业太多上市公司不是好事。

。都是上市公司,后面哪家要吃别人的份额,估计也得慢慢来,传统小行业太多上市公司不是好事。

4、回到金卡本身,天信盈利对整体盈利影响很大,18年,20年的业绩波动都和天信关系密切。天信自身营收遇到增长瓶颈,后面看新产品在长输管网、工业过程的计量领域的突破吧,否则也就这样了。

5、金卡民用燃气从可比的数据19年开始,增长还是相对稳健的,同时期真兰、先锋都是基本一致的增速,金卡没有表现出增速优势,威星就明显掉队了。后面可能燃气报警相关也能产生一定的收入,渠道和客户关系在,多少能扩点品类。

6、金卡水务拓展很快,24年可能水务营收是不是就可以赶上迈拓了,宁水这边增速是相对缓慢的。产品结构上,迈拓主攻超声水表,毛利率非常突出,几乎超出宁水100%。目前金卡水务产品也很丰富,初步推算的毛利率也是强于宁水,看看营收接近3亿后的增速水平吧,也算是金卡的第二曲线了,目前看金卡在水务领域的策略应该是有点独到的地方,不管是产品的布局还是潜在的燃气领域的成功经验的加持。

7、金卡过往经营质量还是不错的,未来的业绩增长主要看水务和(高压官网、工业过程领域)的工业领域计量产品(国外同类型公司,强点都是在工业端领域的计量),市值空间看不到多少,地产也在压制。乐观看定位一个3年一倍标的就很不错了(百亿市值),三年后估值给15倍(能有23年的分红比例,15倍还是没问题的),26年扣非业绩要在6.7亿左右,23年扣非3.6亿左右,3年要年化23%的扣非利润增长。

8、先放弃吧,这个市值50亿附近,赔钱估计概率不大,但是向上空间也难,找找其他更有潜力的标的。