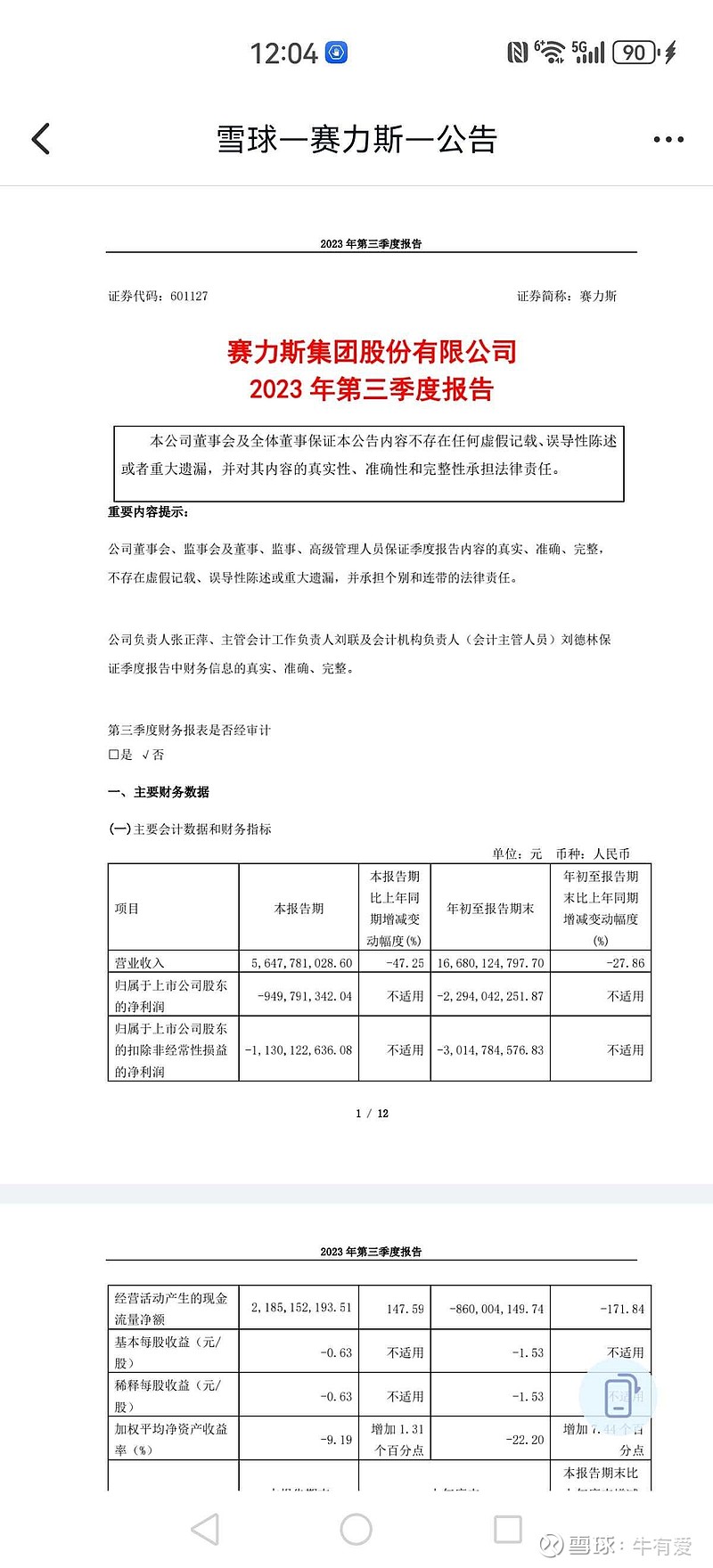

那么看看第四季度卖了多少车?10月销售14500,11月20000,12月31500,都是只算赛力斯的车辆,其他杂牌不算。数据来自于公告报表。总共差不多66000俩。

那么今年一季度呢?1月31000

,2月28000,3月随着m9开卖,估计能到40000,那么也就是99000俩。

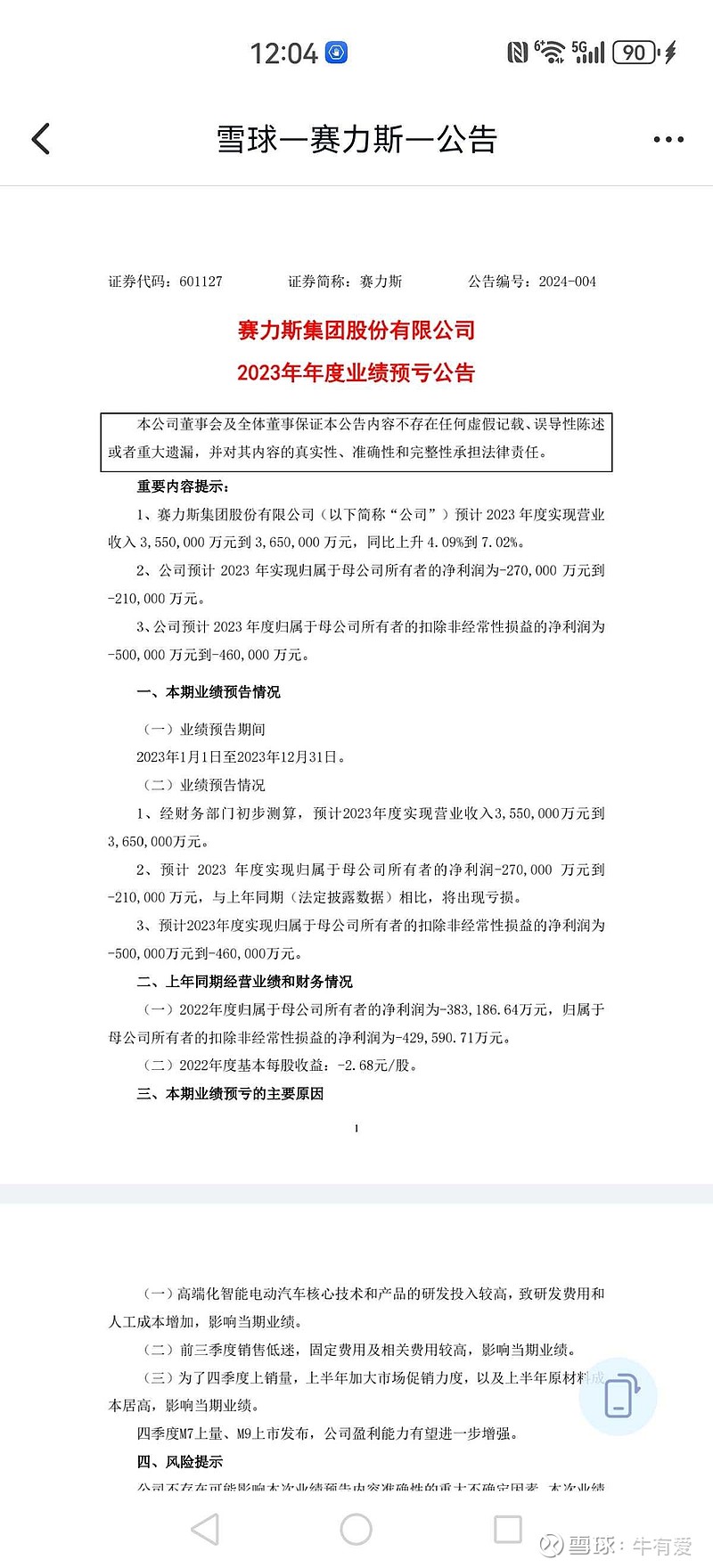

上次的第四季度66000只亏1个亿,那么现在99000俩了,是可以盈利了。第四季度大概是200亿的营收,今年第一季度估计330亿营收,应该是确定性盈利了的。

不知道,对不对?

另外,看了下,7-8-9三个月卖了赛力斯14000俩,亏了9个多亿,第四季度卖了66000俩,就大约亏1个亿。多了42000,相当于赚8个亿,第一季度,99000的话,起码又多赚8个亿,扣非2个亿多,也能盈利6个亿以上。好像没啥问题。如果以4万多赚8个亿来算,全年50万台,100亿利润左右。

估值的话,每股赚7元,现在pe不到14倍。考虑到m9每一台利润更高,所以pe还会低。现在价格,那不是还远远低估吗?产量越大,成本越低。