前言

2023年12月28日,在《雷军造车与A股大涨—写在上证指数2955点》推荐了31元的神华A股。

2024年3月12日,在《港股神华跌出投资价值来了》推荐了30港币的神华H股。

现在神华A股已经涨到40元,而H股也涨到36港币了。正好各家煤炭股也都出了2024年Q1季报,不如拉个表格重新计算一下吧。结果不算不知道,一算吓一跳。

看数字说话

我只拉了头部几家的数据,规模小的风险太大,不研究了。2023VS2022基本上都是下降的,2024Q1同比也基本都是下降的(电投能源因为有电力和铝板块,所以业绩还在增长,是个特例,不研究了)。

神华:2023年比2022年业绩下滑14%,2024年Q1同比下滑也是14%,全年下滑肯定要高于这个数字(看了历年数据,得出这一结论,但是也不好说,如果Q2开始煤炭价格上升的话)。虽然按照2023年派息数字计算的股息率尚有5.67%,但是考虑到2024年业绩下滑,F2024年股息率会低于4.83%。

陕西煤业:2023年比2022年业绩下滑40%,2024年Q1同比下滑也是高达33%,全年下滑估计有30%-40%了。F2024年股息率仅为3.63%。

其他各家和陕西煤业差不多,甚至更惨,就不一一分析了。

煤炭销售价格

煤炭股的业绩对于煤炭销售价格极其敏感(成本相对固定),由于Q2-Q4的煤炭销售价格无法准确预计,F2024全年业绩和派息数,估计的偏差会比较大。到Q4的时候来预测就准确得多了。

今年煤价始终偏弱运行。春节假期后,国内煤价也并未出现强劲反弹,从2月下旬起连续小幅下跌,并在3月跌破900元/吨。

中信证券数据显示, 今年一季度各煤种均价环比降幅平均约为7%,同比降幅约为18%。其中港口5500大卡动力煤市场均价约在906元/吨,同比下降约20%,环比下降约5%,但高于2023年第三季度水平。

今年1-3月,中国神华通过销售集团销售的煤炭现货平均价格为591元/吨,同比下降20%;月度长协价格为737元/吨,同比下降17.3%。

因为神华有发电板块,受益于煤炭价格下跌,部分抵消煤炭板块的下跌,使得总体业绩跌幅相对较小。其他煤炭股F2024业绩则是惨不忍睹。

A股煤炭股的市值分析

我在《戴维斯双击,发财是他,要命也是他!》中写过:当业绩下滑,每股收益减少时,市场给予的估值倍数也下降,从而股价也遭遇相乘倍数的下跌,这就是戴维斯双杀。

当然煤炭、养猪、远洋运输这些周期性行业,不该用戴维斯双击或者双杀来计算估值,而应该采用一个较长周期,比如十年的平均业绩来计算合理估值。在这些煤炭股中,也仅有神华的业绩相对稳定一些。其他煤炭股的市值被虚高了许多,甚至许多倍。

前一阵,高股息板块被恶炒过一遍,很多高股息的股票市值已经严重脱离其真实价值区间。我一直说煤炭、养猪、远洋运输周期性行业不能只看过去一年的派息来计算股息率,而应该至少看过去三年加预测一年的数据。

那些用2023年派息计算出6%甚至7%股息率的煤炭公司,到了2024年会降到2%、3%,甚至业绩转为负数也不是不可能。除了神华之外,其他煤炭股的当前股价被腰斩也不过分,劝大家还是趁早逃命去吧!

那些给出买入评级的投行分析师,到底是智商被狗吃了,还是良心被狗吃了,我猜是屁股决定脑袋/嘴巴?当然市价还是被庄家操控的,就像牧原的合理股价不应该超过10元,而现在的股价竟然被炒到47元!

港股煤炭股的市值分析

港股的煤炭股股价比A股低不少,而且有问题的企业,估值打折也相对多一些,所以港股的市值是相对合理的。神华港股目前的价位还是比较安全的,兖矿能源别看2023年股息率还有8.53%,考虑到2024年的业绩下滑,股价还是太贵了;中煤能源就更差了,不要看了。

港股上还有一只比较奇葩的煤炭股:兖煤澳大利亚,股息率高达11%!引起了我的浓厚兴趣。

这是一家兖州煤业在澳大利亚收购的多家煤矿整合起来的公司,在澳大利亚(已退市)和香港(2018年底)两地上市。有些数据澳元到港币,以及可能是税收等影响,对不起来,不重要,大概能看就好。

基本数据:股价30.90港币,总股本13.2亿,总市值408亿港币。2023年中期派息+年末派息3.55港币(免税),2022年中期派息+年末派息6.65港币(免税),2021年末派息3.96港币(特别股息不免税)。过去三年派息都比较慷慨(再之前不分红或者分红数远小于这三年), 按照2023年的派息计算的股息率为11.5%(乍一看很高)。

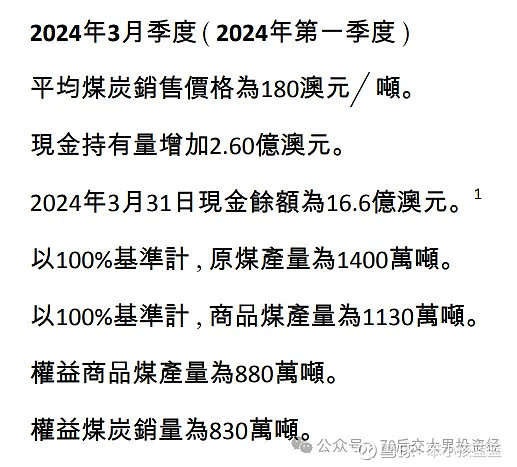

接下来只要看2024年的业绩展望就行了,但是他家是不发布正式的含财务数据的Q1季报的,只是发了一个业务数据的季报,需要在雾里看花了。

我根据历史数据和2024年Q1的报告,大概拍了一下2024年的预测,利润表上的很多细项,就不逐一拆解了,进进出出很多小项全都忽略不计了。

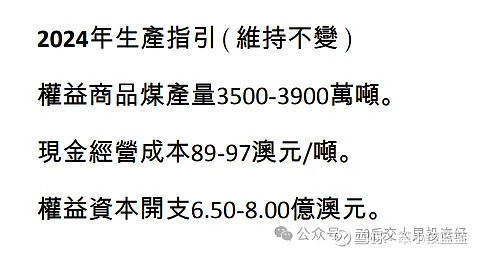

我假设了Q1的平均售价在2024年保持不变(可能有一些保守,因为5月国际煤炭价格开始回升),管理层又维持2024年现金经营成本89-97澳元/吨,而过去两年都是120澳元/吨+,我采用了范围上限97澳元/吨。折旧我预计持平略增,财务费用我按0计算的,这种现金牛公司应该是负数才对(2022年还特别高,2023年依然是正数,说明财务管理水平欠佳)。

2024年税后利润在12-13亿澳元,在目前的有限数据前提下,算是比较准的预测了,粗略预计比2023年下降1/3或者30%。

2022年和2023年兖矿澳大利亚各有一笔21亿多澳元的现金支出,而2024年预计不会有这样大额的一次性现金支出,而管理层计划的2024年度CAPEX为6.5-8.0亿澳元(买买买,大兴土木管理层才方便捞钱),略高于往年。

兖煤澳大利亚过去两年股利支付率在45%-50%之间,而集团公司(兖矿能源)为60%,结合上一段的分析,2024年的股利支付率会在50-60%之间,也就是6-7亿澳元,也就是F2024的股息率仍将达到8%或以上。

这个股息率假设的最重要前提是——1)煤炭销售价格不会进一步下跌;2)2024年现金经营成本真的能做到89-97澳元/吨。

鉴于时间、精力、资源有限、鉴于所能获得的公开市场资料有限、鉴于读者的相关行业专业知识有限、专注力和耐心有限,我只是做了一个粗略分析。比如煤炭销售其实分为动力煤和冶金煤两个板块,销售价格差距很大,我只是拿加权平均的价格来做分析。如果细化的话,结果可能会略有不同。很多利润表上的细项全部略过了,只抓大数字、抓重要业务数据。

总结

A股市场,除神华以外的煤炭股快点逃命;

H股市场,神华还可以继续拿着(现在价位买入就不建议了),建议关注兖煤澳大利亚;

密切关注国际市场煤炭价格,比如纽卡斯尔动力煤指数,如果稳中有升,则兖煤澳大利亚可入。

特别说明

笔者曾经为兖州煤业H股IPO审计师(1997-1998年)和神华能源H股IPO审计师(2004-2005年)以及后续年度审计师。那些半瓶子的请不要来杠了。

一般免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

专项免责声明

本文只是从财务数据角度做企业估值分析,决定上市公司股价的因素有很多,而市场大部分时候是错的。正如本人2012年发文分析贾会计的各种伪劣假账,指出乐视是一家彻头彻尾的骗子公司之后,乐视股价不跌反涨20多倍;A股煤炭股市价虚高是很显然的,但是市场继续维持错误的高估值也是可能的,甚至可能一直延续到下一轮国际煤炭价格上涨。请自行决定投资策略,衡量投资风险。