正所谓花无百日红,这点在大A格外明显,近期板块似乎又开始轮转起来了。

最明显的莫过于连跌了3天的红利指数,随着此前很能打的煤炭、有色金属、石油板块纷纷回调,它三天跌了近4个点。

这波回调最猛的要属煤炭板块,中证煤炭指数这三天的跌幅已经超7%了。

01

由煤炭引发的回调

我照例看了下这三天的基金涨跌幅(剔除今年成立的),上榜的几只主动权益基金,无一例外都是重仓煤炭的,但因为前期煤炭涨的凶猛,今年以来回报都还是正的。

其中有两只基金今年以来回报明显有点落后,一个是中科沃土沃瑞。

这只基金从2022年开始加大对煤炭板块的配置的,在今年一季度,煤炭行业的占比已经达到了66.95%。

至于今年以来的收益率为什么会相对较低,估计是受到了地产股的拖累,除了重仓煤炭外,中科沃土沃瑞还一直配置着一定比例的房地产,在23年四季度的前十大重仓股中,出现了3只地产股。

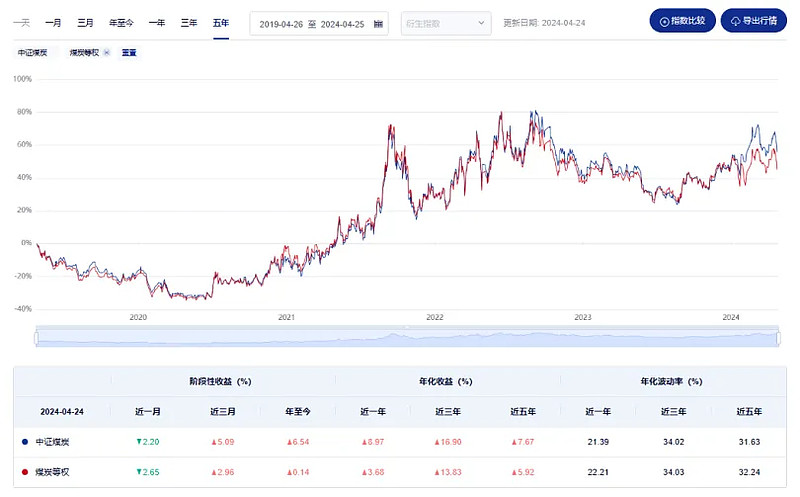

中证煤炭等权和中证煤炭同为煤炭指数,两者的区别在个股的权重分配上。中证煤炭是按市值大小分配权重,采用流通市值加权,大公司的占比更高,指数的走势很容易被大公司所左右。

而中证煤炭等权每一只股票的权重一样,均匀买入,会更偏向小盘风格,目前的微差距主要也是由股票涨跌引起的。

图源:中证指数官网,左为中证煤炭指数,右为中证煤炭等权指数

虽然从长期来看两者的涨幅差距不大,但今年由于高股息权重股的强势表现,所以中证煤炭的涨幅是明显要略高一筹的。

那么跟踪中证煤炭等权指数的煤炭等权LOF,今年以来的业绩自然就稍稍落后了。

图源:中证指数官网

煤炭板块的配置逻辑,就是未来盈利预期和高分红高股息,但从近日煤炭股陆续交出的一季度成绩单来看,多只煤炭上市企业业绩都呈显著下滑,不达预期,因此引发了这次的持续回调。

加上目前也属于煤炭淡季,终端需求偏弱,煤价近期是在持续下行的,而前面煤炭上涨较多,如今回调也在意料之内吧。

从股息率方面,当前煤炭股平均预期股息率约为6.92%,其实还算处在一个合理水平,只是没有之前那么高了,不过估值性价比已经不高了,现在PB估值水平已处于过去5年的94%分位值水平。

所以如果目前煤炭仓位比较重的,需要考虑下这次煤炭板块一季报业绩超预期下滑带来的价格回落风险,以及后续市场风格切换。

02

受牵连的红利指数

除了备受牵连的中证红利指数,我也看了下几只常见的红利指数,大部分近3日的跌幅都在3%左右。

这些指数的前五大权重行业中都包含了煤炭,煤炭权重占比高的,这次往往跌得比较惨,而“脱离”队伍的深证红利,也是因为它的行业行业分布和其他红利指数不太一样。

深证红利主要覆盖的是食品饮料、家用电器、电子和汽车等行业,偏消费风格,这也是和深交所的成分股有关,其上市公司多为新兴行业。

并且深证红利指数对于“高股息”的要求也比较宽松,并不像其他几只红利指数,要求过去三年连续分红,它只要“最近三年至少有两年实施分红,其中分红包括现金股利和股票股利”就行。

红利策略近年来一直很火,也衍生出了多种红利+策略,比如红利+低波、红利+国企等等,加上新“国九条”的出台,从政策上利好红利资产,大家对于红利策略的讨论度自然是高居不下。

从长期来看,对红利策略看好的逻辑依旧不变。

首先红利策略收益来源于企业的稳定盈利增长、股息收益以及估值修复所带来的收益,它的核心指标就是股息率。

而目前中证红利指数股息率为5.14%,处在历史分位点76.32%,依旧在一个较高的水平,仍然有吸引力。

其次,红利策略的关注高,但并不等同于拥挤。

从成交额占比来看,自2020年开始中枢是在大幅下移的,即便去年11月到今年2月间中证红利指数的成交额占比有出现短暂上行,当前水平距离历史高位仍有一定空间。

并且看海外经验花,像日本、美国、英国在经济持续低迷、需求长期不振时,红利策略能够显著跑赢大盘。我国当下还处在传统红利消退、经济转型尚未完成阶段,红利策略的持久性可能会超出预期。

不过说实话,现在红利确实有点变味了,本来是基于其较好的防御属性,作为一种长期配置,但现在却已被大家当作是一个市场策略来进行交易,资金来得快,去得也快。

今年以来中证红利的行情,其实有点让我梦回此前21年的煤炭,以及23年的“中特估”行情时了,当时中证红利也是出现暴涨,而后面的结局就是迅速回落。

因此“追高”依旧是目前红利最应该警惕的风险,即便当下长期向上的趋势并不会改变,逢低布局才是投资红利的正道。