每周分享一篇我对投资的思考。

关于分红除权,经常有这种议论,分红后要除权,分红还要交税,分红的意义在哪里?感叹很多朋友把所有的关注点都放在股价上,其实,我并不是说不应该关注股价,只是相对于结果,我们更应该关注原因。关于分红的意义,其实简单的一句话就可以很好的解释,分红的钱是企业创造出来的,而股价是供需的结果。说的直白一点,股价就是博弈的结果。

对于价值股策略,分红的意义还不仅于此。

我们都希望估值的提升,特别是戴维斯双击,不过估值的逻辑是很难改变的,作为价值股策略的执行者,与其把希望建立在估值的提升上,还不如建立底线思维。

巴菲特说过,投资的第一原则就是不赔钱 !第二条是永远不要忘记第一条!但是股价短期涨跌是很难把握的,不可能买入就涨,作为左侧投资者,一买就跌是大概率的事情。那么如何去理解这个不要亏损的原则呢?我个人认为主要就是基于两点、一个是概率的大数定理,一个是底线思维。

低估值是基于相对估值法,相对估值法其实有很多的弊端,真正对于企业估值应该建立在绝对估值法基础上。对于价值股我比较推崇股利估值模型进行绝对估值,原因有两点,第一、作为价值股的重要标的银行股,是无法用自由现金流折现模型进行绝对估值;第二、股利折现模型是自由现金流折现的一个变化,原理是相同的。而且它能更好的去理解企业的商业模式。一个企业的利润分成两个部分,一个部分是分红或者现在流行的回购注销。另一个部分是留存利润。逻辑上,留存利润是企业增长动力,如果一家企业分红率很低,留存利润又没带来成长,那么你就应该分析其商业模式。我们看到很多同股同权AH股的差价巨大,大家都不能理解,通过这几年投资H股和B股的经历,让我能理解H股甚至B股的定价逻辑。我认为它们就是用股利估值模型,所以分红就是价值股的底线思维,如果没有交易,我们仍然通过分红获得投资价值就是底线思维。

很多低估值企业是国企,很多国企经营上有弊端,他们更愿意追求规模而不关注股东回报,特别是大型国有企业,董事长的不计算福利的收入甚至不如我们,他们情愿拿一堆钱放在没有效率的资产上,也不愿意分给股东。其实这些公司提升股价也很简单,提升分红比率可以立竿见影,最新的例子就是 $安徽皖通高速公路(00995)$ ,对于很多破净的公司,分红就是最大的利好,因为你可以通过分红再投入获取超额利益,从这个意义上说,股价低反而是好事。

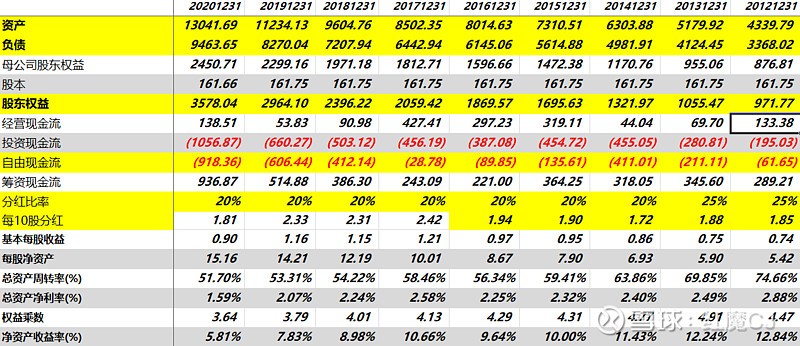

有人说我的帖子理念分享的多,实际例子少,今天我也简单谈一下实际案例, $中国交通建设(01800)$ 是我少数目前仍然亏损的股票,我们看一下它过去几年来主要的一些数据。

十年来,分红几乎没有增加,分红比率只有可怜的20%到25%,自由现金流年年为负数,年年筹资,留存的75%到80%的钱加上筹资来的钱,全部沉淀到1万亿的资产上,但是这些资产效率从74%下降到52%,ROE从12.84%到5.81%,假如,我强调是假如,未来十年仍然延续过去的经营趋势,你会认为H股的股价是低估的吗?更何况价格超过100%的A股。当然包括我自己在内也不会这么悲观。

还有很多低估值企业都是夕阳行业,但只要能产生现金流,那么完全可以通过再投资转型,这些也不乏例子,比如去年大涨的 创维集团和 $华能国际电力股份(00902)$ ,通过对分红的分析,回归到现金流的分析对价值股策略是非常重要的。

经常谈到我的投资策略是低估不深研,不过不深研不代表不研究。去年我有幸认识了雪球一大V @孤鹰广雁 ,拜读了他的著书《一呎围栏》,影响最深是他对中集B的研究水平,有时候他对年报的研究预测每股收益就只差几分钱,完全碾压专业研究机构,但是,据他自己介绍,他在中集B上做了几轮过山车,没有获取超额收益,当然这是他的过谦说法,他对公司的研究并不简单的体现在最后利润上。不过我从另一方面解读,有时候,对公司经营结果的研究的意义并没有想象的这么大,最近,最好的例子可能是银行股,好像股价的涨跌与业绩没有太大的逻辑关系。我一直强调我并不太关注市场的消息,甚至不太关注季报、半年报的数据,为什么?因为机构投资者的研究水平和信息优势可以提前知道信息,我认为我们看到的这些东西基本上已经反映在股价上。但是作为价值股策略我是非常关注基本面的。我一直强调,长期主义是致胜之道,我们研究股票也会站在长期的视角去研究,这些研究也没必要去深研,只要把握大的方向就可以了,而且作为散户的弱点也没有这么明显。

价值股策略成功的关键之一就是相信价值股策略一定能够战胜市场,因为这是被研究所证明的。在相信前途是光明的同时,一定要知道道路是曲折的,如何能忍受长期低估必须要要有底线思维,我认为这才是分红对价值股策略最重要的意义。