自从2019年以来的这波慢牛行情中,医药、白酒、半导体、新能源等成长板块轮番上涨,而以金融、地产为代表的价值板块成了负债慢的部分,以国证成长指数和国证价值指数为例,从2019年1月份到2022年1月7日,国证成长(红)的涨幅是国证价值(绿)的4倍:

且不论市场风格是否会反转,目前的价值板块至少比成长板块安全许多,今天说说价值策略的指数基金。

目前市场上有基金跟踪的价值策略指数共11个。其中标普中国质量价值指数、MSCI中国A股质优价值100指数、MSCI中国A股国际价值指数的三季报基金规模太小,均不足4千万;中证腾讯济安价值 100A指数是人工主动筛选,没有明确选股规则;另外,基金规模尚可的价值指数还有标普沪港深中国增强和MSCI香港价值增强指数,但目前找不到详细数据。因此,本文主要介绍以下5个指数:

一 180价值指数

指数编制

180价值指数的样本空间是上证180的成分股,即上证最大的180只股票,首先根据4个指标价值对这些股票进行评分:股息收益率,每股净资产与价格比率,每股净现金流与价格比率、每股收益与价格比率,然后选取价值评分最高的 60 只股票作为指数成分股。

指数成分股按市值加权,并且限制样本权重不超过10%。

每年 6 月和 12 月调整指数成分股,调整的比例一般不超过 20%。

历史走势

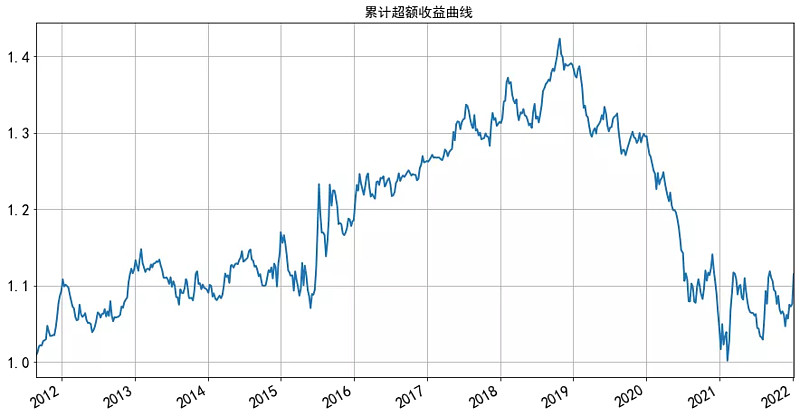

从最近10年的历史看,相对其样本空间指数上证180全收益指数(橙),180价值全收益指数(蓝)还是有超额收益的:

指数的超额收益2019年之前一直存在,但2019年以后出现了大幅回撤:

行业分布和权重股

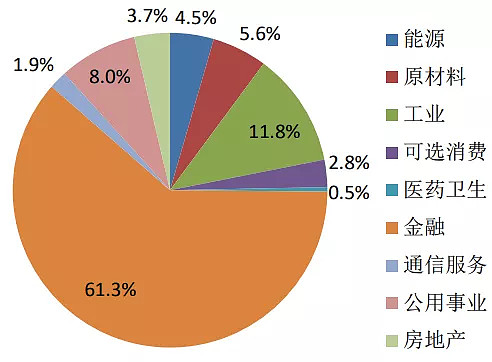

指数中金融占比超6成:

十大成分股主要是银行、保险、证券、地产的蓝筹股,共占比47%:

指数风格

市值:加权平均市值5000亿,为超级大盘价值指数。

盈利:目前ROE约12%,过去10年呈下降趋势。

增长:过去5年平均内生增速约8%。

估值:当前的估值相对历史处于较低水平,主要指标PE:6.8,PB:0.8,股息率3.8%。下图蓝线为指数历史市盈率走势,其中黑色虚线表示当前最新市盈率水平:

180价值目前估值很低,指数的盈利能力不错,股息率高,但行业集中,受金融行业的影响较大。

跟踪指数的基金:240016、510030

二 300价值指数

编制方式

类似于180价值,从沪深300指数样本中,根据价值因子(股息收益率、每股净资产与价格比率、每股净现金流与价格比率、每股收益与价格比率)计算风格评分,选取价值得分最高的100只证券作为沪深300价值指数样本。

指数成分股按市值加权,并且样本权重不超过10%。

每年 6 月和 12 月调整指数成分股,调整的比例一般不超过 20%。

历史走势

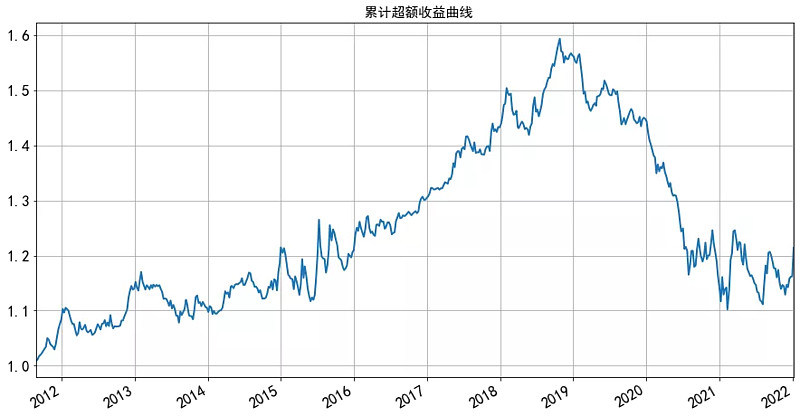

从最近10年的历史看,相对其样本空间指数沪深300全收益指数(橙),300价值全收益指数(蓝)还是有超额收益的。

和180价值很像,300价值的超额收益2019年之前一直存在,但2019年以后出现了大幅回撤:

行业分布和权重股

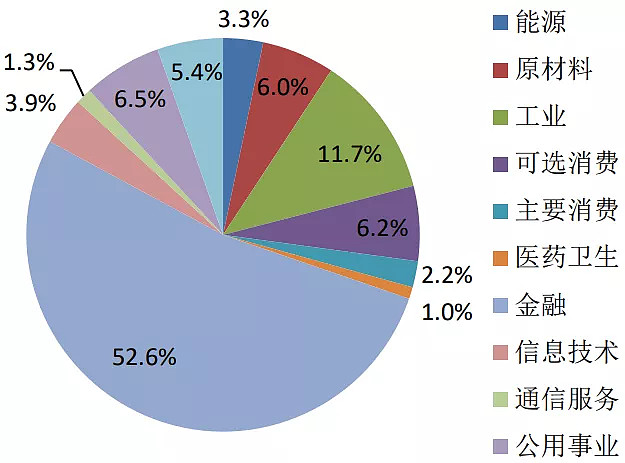

指数中金融行业占比超5成:

十大成分股包括银行、保险、证券、地产、家电等行业蓝筹股,共占比37.6%,集中度不高:

指数风格

市值:加权平均市值4227亿,为超级大盘价值指数。

盈利:目前ROE约12%,近10年有下降趋势。

增长:过去5年平均内生增速约9%。

估值:当前的估值相对历史处于较低水平,主要指标PE:7.5,PB:0.9,股息率3.6%。下图蓝线为历史市盈率走势,其中黑色虚线表示当前最新市盈率水平:

300价值无论从风格、行业、估值方面和和180价值都很相似,指数从沪深两市选股,行业和个股更分散。

跟踪指数的基金:310398、519671

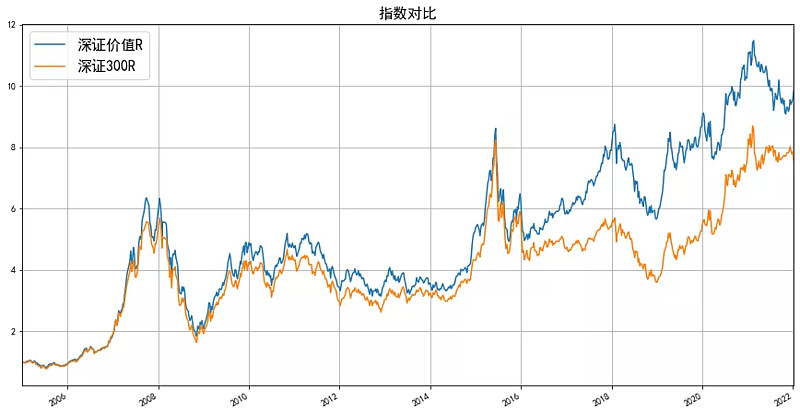

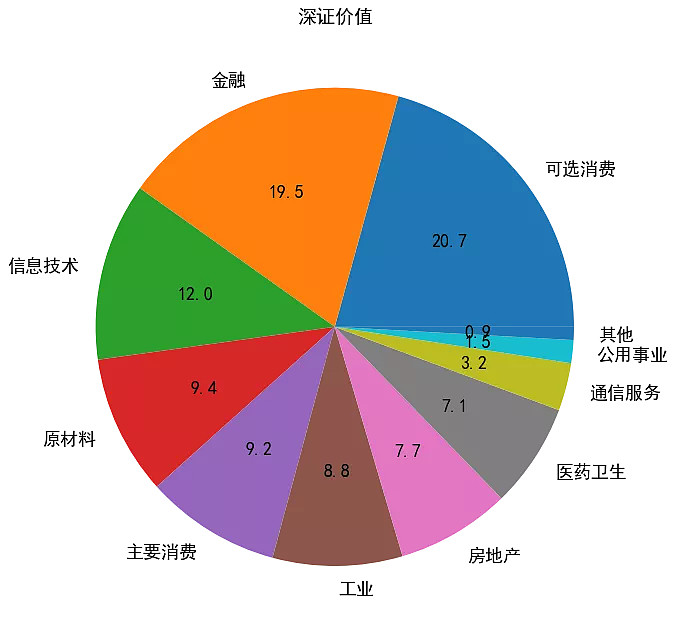

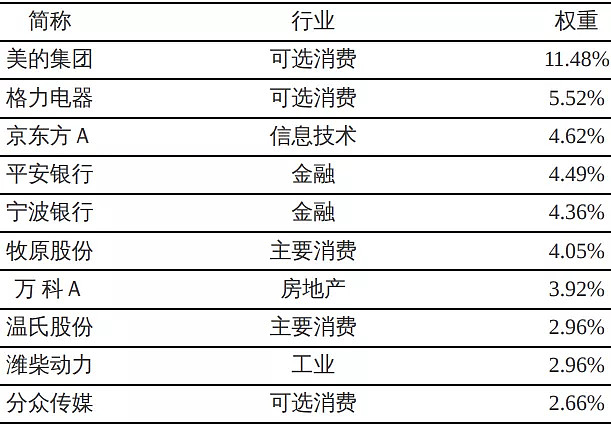

三 深证价值指数

指数编制

以深证 300 指数样本股为样本空间,首先计算价值得分:每股收益与价格比率、每股经营现金流与价格比率、股息收益率、每股净资产与价格比率,然后选取价值得分最高的 100 只股票作为指数样本股。

深证价值为市值加权指数。每年6月和12月调整指数成分股,每次调整数量不超过总数的20%。

历史走势

从最近10年的历史看,相对其样本空间指数深证300R指数(橙),深证价值R指数(蓝)还是有超额收益的:

深证价值的超额收益在2016年之前不明显,2016-2019为正超额收益,2019以后为负超额收益。

行业分布和权重股

相对来说,深证价值的行业比较分散:

十大权重股约占47%:

指数风格

市值:加权平均市值1782亿,为大盘价值指数。

盈利:目前ROE约14%。

增长:过去5年平均内生增速约8%。

估值:当前的估值相对历史处于较低水平,主要指标PE:13,PB:1.8,股息率2.7%。下图蓝线为历史市盈率走势,其中黑色虚线表示当前最新市盈率水平:

深证价值指数属于大盘价值指数,行业分散,盈利性强,目前处于估值较低阶段。

跟踪的指数基金:159913、519706

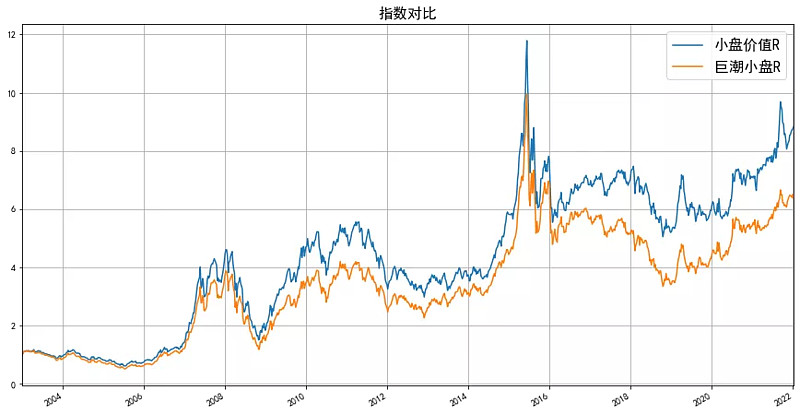

四 小盘价值指数

编制方法

从A股总市值排名500-1000的股票中,选取价值得分(市盈、市净、市现、股息方面)最高的166只股票作为小盘价值的样本股,反映A股市场小盘股中具有价值风格的股票的价格变动情况。

小盘价值为市值加权指数,每年1月和7月调整成分股,最多不超过总数的20%。

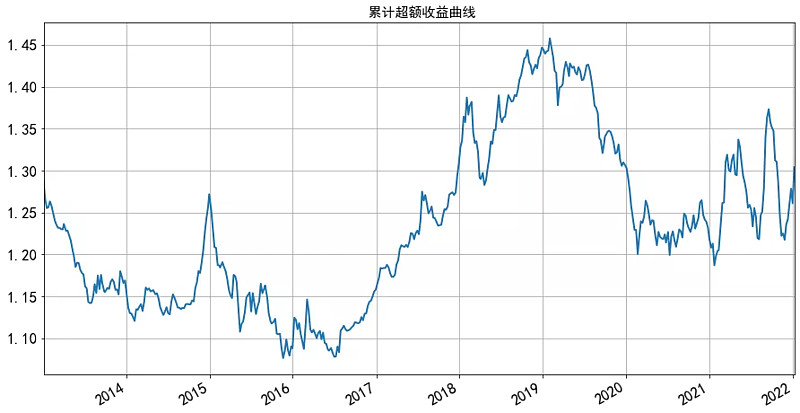

历史走势

从历史看,相对其样本空间指数巨潮小盘指数R(橙),小盘价值R指数(蓝)还是有超额收益的:

从近几年的情况看,2016-2019为超额收益很明显,2019回撤很大:

行业分布和权重股

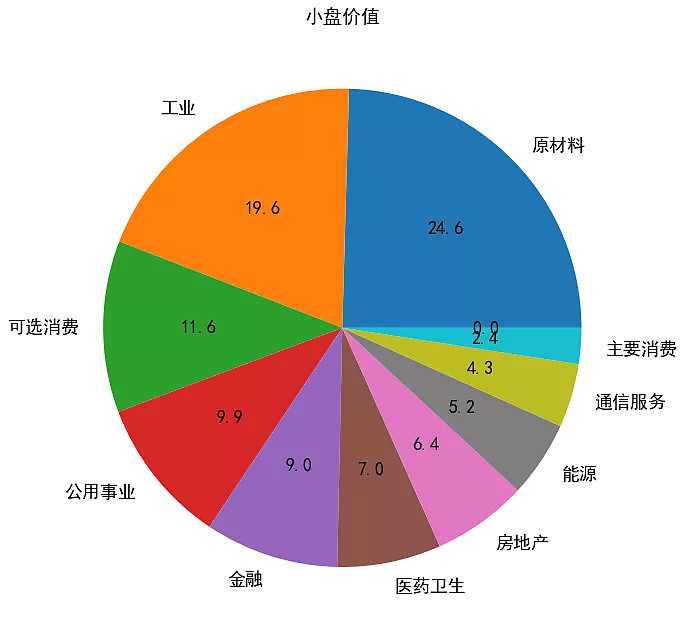

小盘价值的行业分布比较分散:

需要注意的是,其中中周期股比较多,能源和材料占比加起来约30%。

指数的十大权重股很分散,前十大占比13%,最高股票占比不到2%,个股风险基本可以忽略不计:

指数风格

市值:加权平均市值224亿,风格为中小盘价值型。

盈利:目前ROE约10%,目前ROE处于历史较好水平。

增长:过去5年平均内生增速约5%。

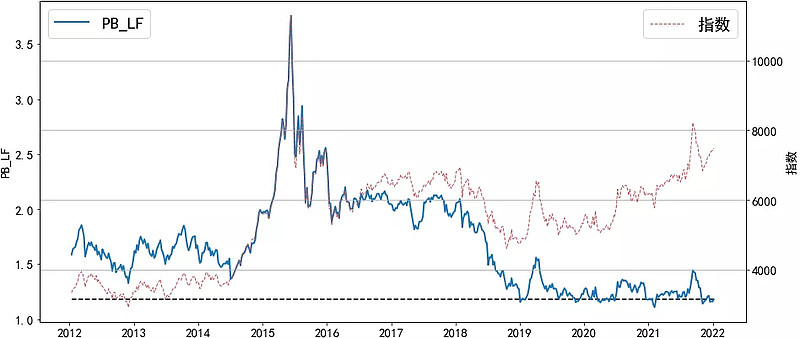

估值:当前的估值相对历史处于较低水平,主要指标PE:11,PB:1.2,股息率2.7%。下图蓝线为历史市净率走势,其中黑色虚线表示当前最新市净率水平:

总之,小盘价值指数行业和个股分散,历史的盈利和增长一般,目前处于估值较低,盈利较好的阶段。

五 国信价值指数

编制方法

从沪深市场持续稳定的净资产收益率大于资本机会成本的公司中,选取估值最低的100只上市公司证券作为指数样本,以反映沪深市场低估值类公司证券的整体表现。先用ROE筛选质量,再根据PE筛选估值。

国信价值为等权指数,指数样本每半年调整一次,样本调整实施时间分别为每年 6 月和 12 月。

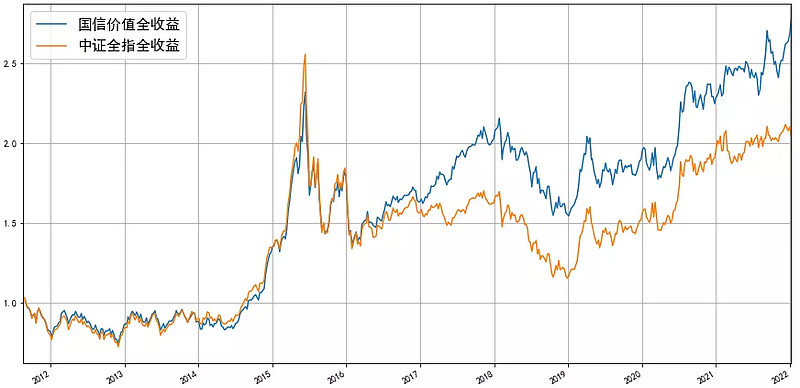

历史走势

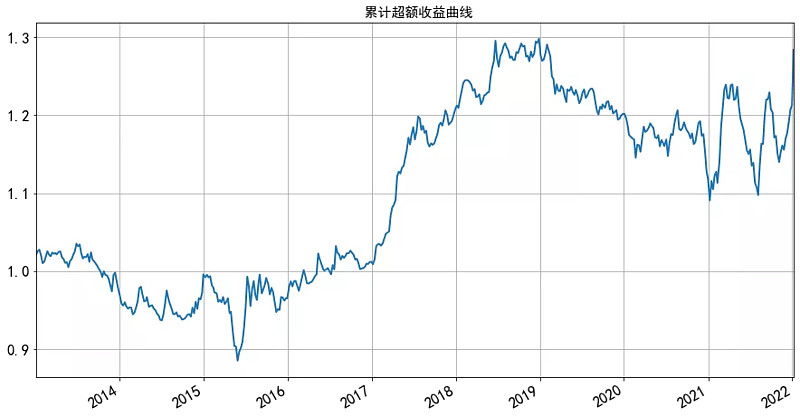

相对于中证全指全收益指数(橙),国信价值全收益指数(蓝)还是有超额收益的:

超额收益主要集中在2017和2018年,而2019年和2020年回撤较多:

行业和权重股分布

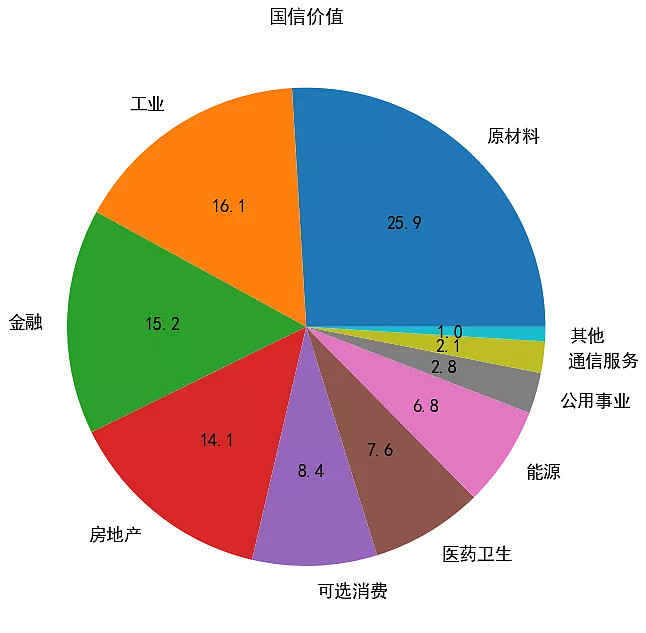

国信价值的行业分布比较分散,其中原材料和能源占比超过30%,因此周期股也比较多:

由于是等权指数前十大权重股很分散,合计约占12%:

指数风格

市值:加权平均总市值1047亿,为大盘价值指数。

盈利:目前ROE约16%。

增长:过去4年平均内生增速约5%。

估值:当前的估值相对历史处于较低水平,主要指标PE:8,PB:1.3,股息率3.6%。下图蓝线为历史市净率走势,其中黑色虚线表示当前最新市净率水平:

国信价值属于质量价值指数,因此盈利性比较强,历史增长性一般,目前估值较低。

跟踪的指数基金:512040、006748、007191

虽然以上这几个都是价值策略指数,估值都处于历史较低位置,但区别也是比较明显的:

市值上看,180价值和300价值属于超级大盘指数,深证价值和国信价值属于大盘指数,小盘价值中主要是中小盘指数。

行业上看,180价值和300价值金融占比很高,其他3个较分散;国信价值和小盘价值的原材料、能源等周期股偏多。

个股集中度上看,180价值和深证价值前十占比较高约47%,300价值集中度较低,国信价值和小盘价值的集中度很低。

从盈利性上看,深证价值和国信价值净资产收益较高,180价值和300价值居中,小盘价值较低。

关于价值指数投资的风险和收益

风险方面:

系统风险:如果大盘整体下跌,大部分指数都不可能独善其身

风格风险:市场风向决定了不同风格指数的中短期走势,当市场的风口在成长板块时,价值指数通常表现不好。市值风格方面,180价值和300价值都属于超级大盘指数,深证价值和国信价值属于大盘指数,小盘价值属于中小盘指数,当市场风向为大盘或小盘时这些指数也必然受到不同的影响。

行业风险:180价值和300价值中金融占比很高,受金融行业政策、盈利变化等影响较大。小盘价值、国信价值中周期股占比超3成,需考虑周期景气下滑风险。

收益方面:

价值指数目前的估值大都处于2015年以来的低位,从中长期角度看,估值向上的可能大于继续向下。如果能保持增速,加上股息,投资收益不会太差。成长板块强势了近3年,估值大都较高,相较而言,一直在熊市徘徊的价值板块或更有潜力。