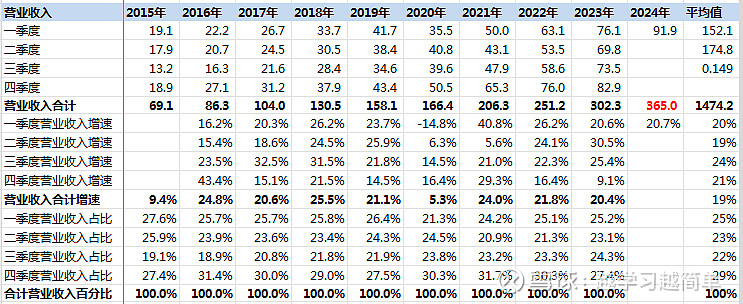

1、营业 收入与销售收现

营业收入:2023.4与2024.1合计为174.8亿,同比增长14.9%;2023年同比增长20.4%;2024一季度同比增长20.7%。增速有下降的趋势,但同比增速仍然很高。

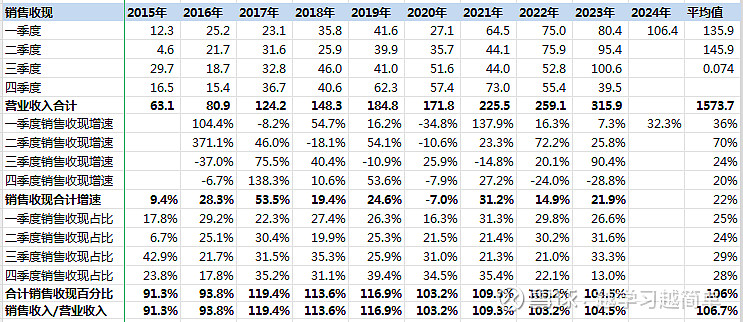

销售收现:2023.4与2024.1合计为145.9亿,低于营收的174.8亿,同比增长7.4%,同样低于营收增速,主要是因为2023三季度销售收现多了(同比多了90.4%)。2023年同比增长21.9%;2024一季度同比增长32.3%。

销售收现/营业收入近九年合计为1.07倍,基本没有问题。

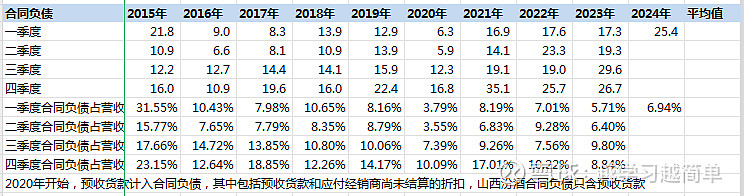

合同负债:2022.4余额为25.7亿,2023.4余额为26.7亿;2023.1余额为17.3亿,2024.1余额为25.4亿。2024一季度合同负债大幅增加,为未来留有余粮。

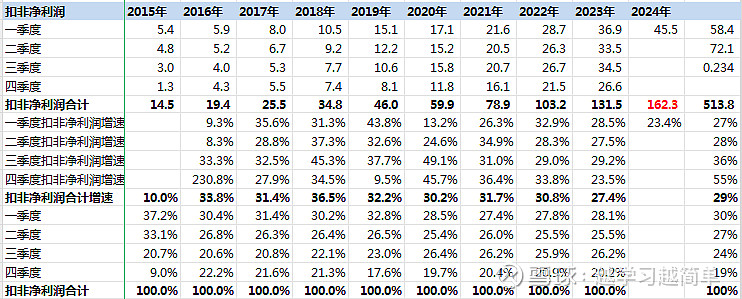

2、净利润与经营现金净额

扣非净利润:2023.4与2024.1合计为72.1亿,同比增长23.4%。2023年同比增长27.4%,2024.1同比增长23.4%。利润增速快于营收增速,主因是毛利率增加,产品升级和费用率下降。2024一季度增速下滑,但增速仍然超20%。

净利润:2023年同比增长27.8%,2024.1同比增长23.2%。与扣非净利润基本一致,2024一季度增速稍有下滑,但增速仍高于20%。

经营现金净额:2023.4与2024.1合计为59.6亿,2022.4与2023.1合计为34.6亿,同比增长72.3%,主要是2023年一季度较低(2023二季度与三季度高),而2024一季度又较高(2024.1合同负债相应也有体现)。

经营现金净额/净利润九年平均值是0.91倍,主要是因为存货大幅增加(2015年为28.6亿,2023年为116.2亿,存货净增加87.6亿,427.7+87.6=515.3亿,与扣非净利润516.9亿基本一致),这是成长股的必然现象,其他白酒公司如茅台、山西汾酒也是一样。这个问题终于搞清楚了。。。

3、分红率与股息率

2023年分红率维持60%,现价股息率2.89%,股息率在白酒中预计是较高的。

4、简评

小结:泸州老窖虽然业绩增速虽稍有降低,但仍保持着20%以上的高增速,而且质量也很高,在白酒行业绝对算优秀的。跟踪泸州老窖一年多来,感觉他的运营管理也不错,高中低都有过硬的产品,相比五粮液优秀多了。

估值:目前19.45pe,股息率2.89%,20%+的增速,估值是合理甚至偏低的,如果后面有调整,可能考虑建仓,但估计不会给机会。$泸州老窖(SZ000568)$