元祖的商业模式,主要看二、三季度 (端午、中秋)收入,但一季度的财务数据,也能对全年业绩看出点端倪。

一、基本收入数据

营收:4.21亿,同比下降5.96%;这个就不好了嘛![]() ,开门红没开好,心理有点不爽;

,开门红没开好,心理有点不爽;

利润:-839.45万,这项正常,每年1季度都这个德性;

扣非情况:-1666.73万;关闭无效门店损失比23年1季度多140万,说明扩店还是有难度的;政府补贴同比少120万;理财收益差不多;

毛利率:61.07%,居然同比增长近3个百分点,算是惊喜![]() ; 下面继续找找什么原因导致的;

; 下面继续找找什么原因导致的;

因为Q1是亏损的,净利率就没有意义了。

二、费用情况

营业成本:减少了2千万;24年一季度门店基数755+,而23年一季度门店基数741;那么24年Q1的门店租金费用肯定比23年Q1高,但总的营业成本减少了,由此可以推算出原材料成本降低了,这对全年的业绩有良性的影响。

三费:变化不大;管理费少了几百万 影响不大;

![]()

三、业绩影响指标

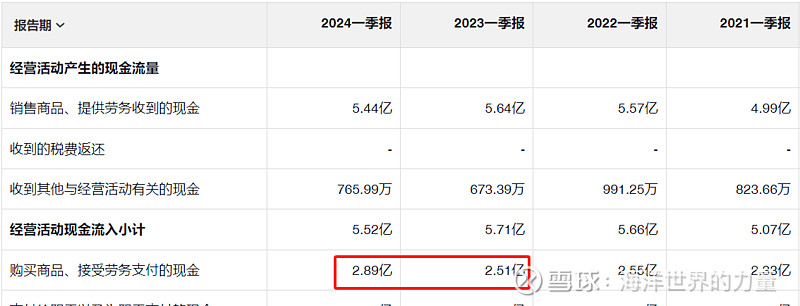

1. 存货:3384.15万,相比23年年底没有增加,但是购买商品支付现金同比增加3800万,说明公司对今年的业绩是看好的,提前多备些材料;

2. 合同负债:8.46亿,比23年年底增加1千多万,卡卖得不多呀;

3. 门店扩张费用:同比去年Q1差不多,扩张门店确实谨慎;

综上一季度数据,管理层对全年业绩还是有信心的,同时原材料成本在降低-有利于利润的释放,门店的扩张也在缓步进行, 剩下,唯有时间给出答案。![]()