1. 财务数据分析

主要从公司盈利情况、利润质量、经营效率、资本效率、负债情况等角度对比两家公司。

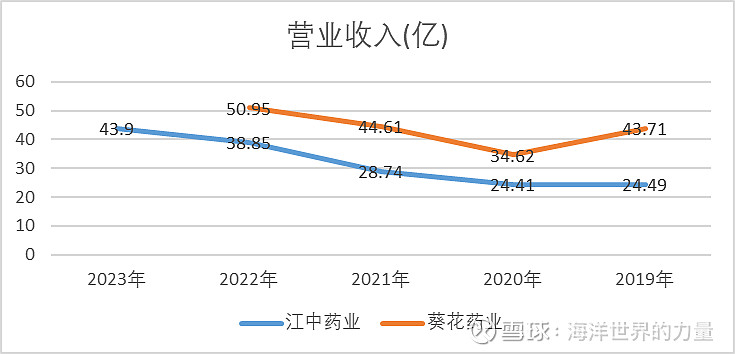

营收:葵花业绩波动相对大点;江中业绩增长稳定

利润:葵花2023年利润保守预估11.5亿,利润增长率更陡峭;可能原因2023年疫情完全放开,感冒发烧类药物需求激增。另外,大家发现没有,现在感冒发烧类的药物都涨价了。

利润的质量:江中从19年开始应收大大的改善,近几年占净利润一半,如果是药房的账期,问题不大;应收账期,江中应该是1个月,葵花由原来的1个月改成了半个月,说明品牌更强势;经营现金净额都大于净利润; 2家的净利润质量都较高。

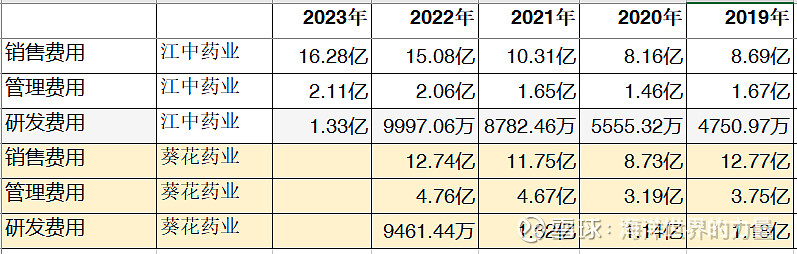

运营效率:江中的毛利率高表示原材料成本低,但净利润率近几年在下降,观察费用支出,发现销售费用比5年前增长1倍,目前是超过葵花,说明品牌影响力没有葵花强,或者江中的产品在市场竞争更激烈。

葵花的管理成本比江中高一倍,从产品系列更丰富,需要更多管理成本可以印证。

葵花的毛利和净利率都比较平稳,说明原材料成本、3费支出都比较平稳。

资本效率:葵花比江中的效率更高,所以看到近三年江中提高了分红率,企业留存利润不能创造更多的价值,就分配给股东是个好选择。如果江中持续100%分红,roe将追平葵花。

负债情况:2家都没有 有息负债,且每年高额分红,还有现金搞理财。研发支出占比少,既不需要融资,也不需要借钱,优秀。

综述:第一、葵花在品牌影响力方面要比江中强,体现在应收款、应收账期、销售费用占。

第二、葵花在营收、利润方面保持领先,且领先有扩大趋势。

第三、随着江中加大分红率,资本效率趋同葵花。

最后,上述财务数据,仅仅代表经营历史,投资关键看未来。未来利润能否继续增长,1看市场容量空间,2看企业护城河。

2.市场容量

医药市场未来依然有很高的增长空间:

中国经济持续增长: 随着中国经济的持续增长,消费者对健康的需求将会增加,这将推动医药行业的整体增长。

人口老龄化: 中国人口老龄化程度不断加深,老年群体对慢性病用药和保健品的需求将会增加,这将有利于葵花药业的老慢病和妇科药品类集群的发展。

消费者健康意识增强: 越来越多的消费者开始关注自身健康,并愿意为健康产品和服务付费,这将推动自我诊疗市场和保健品市场的增长。

江中产品矩阵中,非处方药—在脾胃类、肠道类 等细分领域领先;在大健康领域还有非常大市场空间待挖掘,是公司新的增长新引擎。

葵花产品系列丰富:2022年公司销售额过千万级品种94个,过5000万级品种24个,过亿级品种14个,过6亿级品种2个。 产品在其各自的细分市场中拥有较小的市场份额,但仍有很大的增长潜力。

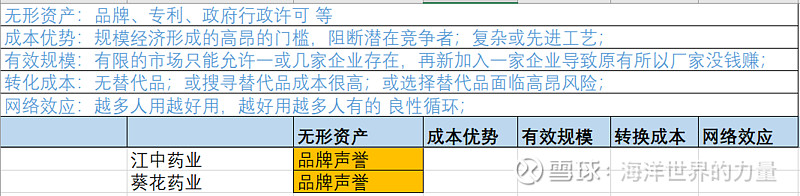

3. 护城河分析

护城河来源分5大块,两家企业均只能算有品牌护城河。其他方面没有挖掘到,欢迎球友补充。

最终结论:其实两家企业都不错,经营效率高-利润率高,利润含金量高,资本支出少-不需要大量投研发扩产能,有品牌护城河(葵花品牌竞争力强点,但他们不是直接竞争对手),净资产收益率也满意。 目前两家市值差不多,2023年的分红额估计也相差不多,但毕竟葵花的业绩已经走出来,相信如何选择大家自有判断。![]()