$东阿阿胶(SZ000423)$

东阿阿胶属于中成药补气补血类药品中的补血类药品龙头企业。

2022年,根据米内网公布,公立医疗机构补气补血类药品销售额突破50亿元;零售终端突破120亿元。

总共150亿市场,零售终端大于医疗机构。

2021-2023年上半年,补气补血类市场,医疗机构增速:

+9.78%

+11.52%

+30.06%

零售终端(包含网店):

+5.77%

+7.11%

+26.34%

可以看到,医疗机构+零售终端,补气补血类药品增速逐渐加快。

在医疗机构中,2023年上半年,销售排名如下:

生血宝合剂(清华德人西安幸福制药),销售额6亿元

(以下省略企业,金额单位为亿)

玉屏风颗粒(自汗),2+

归脾合剂(补血),1+

生脉饮(补气),1+

生血宁片,1+

……

复方阿胶浆排19,销售额不到1亿。

在零售终端,2023年上半年,补气补血类销售排名:

东阿阿胶,11+

复方阿胶浆,5+

福牌阿胶,5+

宏济堂阿胶,3+

益安宁丸(补气),3+

黄芪精(补气),3+

云南白药气血康(补气),1+

福牌阿胶补血口服液,1+

……

可以看到,东阿阿胶在医疗机构的占有率很低,而在零售终端的占有率比较高。而2021-2023年,是整个补气补血类行业在增长,不仅是阿胶或者东阿阿胶在增长。

这是东阿阿胶增长的背景。

再来看东阿阿胶的几个主要业务:

它的主要业务有四:阿胶块、复方阿胶浆、桃花姬,男性滋补类

营收来源主要为阿胶块和阿胶浆,桃花姬占比约10%左右,男性滋补较小。

逐个业务来看前景:

1、阿胶块:

走中高端系列,区别于福牌阿胶。作为补血以及滋补类,预计随着消费人群和温和提价保持中低速增长。为食用方便,存在粉剂对块剂的部分替代以及出阿胶衍生品。

公司预测未来保持10%以内增长。

2、复方阿胶浆:

公司公布,该药是公司重点打造的药品,未来几年的增长核心。

目前主要是零售终端,公司在向医疗机构发力。通过医疗机构格局,可以看到医疗机构复方阿胶浆占比很小,有比较大的提升空间,但也需注意,院内市场规模目前只有零售终端的一半不到。

公司公布,复方阿胶浆研发的适应症:失眠、健忘、卵巢综合证、癌因性疲乏。

根据药智咨询数据,2021年,失眠类中成药市场规模128.71亿,中成药占比90%,其余为化药。

中成药有:柏子养心丸、枣仁安神液、人参养荣丸、天王补心丹、归脾丸、七叶神安片等

卵巢综合证:未查到资料,但是妇科市场本就不大,又消炎和调经占据较大的份额,预计当前市场规模不大。

健忘:没有查到权威数据。

癌因性疲乏:由癌症导致的感觉、情感认知疲乏,目前没查到规模。

复方阿胶浆确定性,我认为来源于补血类的需求增长和医疗机构的占有率的提升。

新的适应症,我持观望态度。至于失眠,我买来测试过,给我家属喝了两盒,确实可以改善气色,但对于失眠没有明显效果。其他朋友可以试试,看对失眠有无作用。

3、桃花姬:

桃花姬属于保健食品,市场规模千亿级别,所以公司将桃花姬定位是结构性转型(药品+健康消费品)、肩负指数增长的愿景。

桃花姬的定位是女性美容养颜,同定位的有燕窝。2022年,燕窝市场430亿,假设阿胶食品能够达到同级别,桃花姬成为龙头,按照其他食品行业龙头的格局,占有30%市场,营收在130亿左右。按照燕窝上市公司燕之屋的净利率约10%计算,预计提供13亿左右净利润。

当然,这都是猜测,需要长期观察。

桃花姬目前处于以山东为中心,向外扩张的阶段。

持续观察其增长情况。

4、男科滋补:

药品有:健脑补肾口服液、健脑补肾丸、海龙胶口服液、龟鹿二仙口服液。

2021年,补肾中成药销售规模200亿,2017-2020年下降趋势,2021年止跌回升。前五药品:

百令系列、六味地黄系列、金水宝系列、肾康、尿毒清、黄葵。

中美华东的百令系列占20%份额。

2023年,壮腰健肾类药品零售终端(实体药店+网店)突破100亿。

网店30亿,实体药店70亿。

网店竞争格局(前五):

六味地黄丸,3亿+

肾宝片,2+

五子衍宗丸,1+

壮腰健肾丸,1+

补肾丸,1+

2021-2023年增速:

20.51%

64.25%

33.79%

可以看到,补肾类市场规模比补气补血类大,但东阿阿胶的药品市场份额很小。东阿阿胶能否靠胶类产品(差异化竞争)占有一定份额,持观察态度。

综上所述,东阿阿胶的未来,首先看阿胶块(粉)能否保持基本盘稳定增长,也就是价格的稳定增长。根据我之前的推测文章计算,东阿阿胶的阿胶块的销售数量2010-2018年间是下降的,之后清理渠道库存,销售量更少了。目前虽然恢复,但尚未达到2018年水平。目前随着补气补血行业增长处于恢复增长当中。

谈到阿胶块,就避不开原材料驴皮问题。

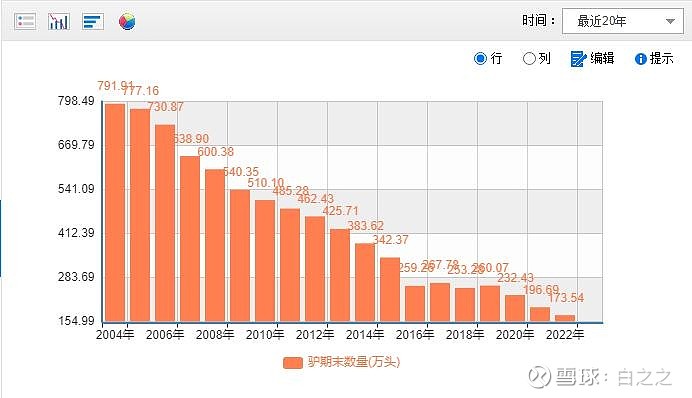

国内的驴的存栏量一年比一年少。根据国家统计局公布,我国驴存栏量由2014年的794.91万头,下滑到2022年的173.54万头,9年间下滑了78.17%,主要原因是机械化的替代,又因为驴肉消费量问题,导致驴的存栏减少。根据2007年东阿阿胶公布,一头1500元的驴,驴皮价值100元,占比仅6.6%,其余为驴肉的价值,因此仅为了驴皮养驴是不经济的。

东阿阿胶曾在2015年开始,以反哺上游为原因,提阿胶价格,带动驴皮价格上涨,希冀促进国内市场养驴积极性。而2016-2019年间,我国驴存栏量企稳,小幅震荡,没有继续下滑。但是结果大家也知道了,非市场行为的干预,又加上有进口驴皮,导致阿胶价格市场不被认可,驴皮价格暴跌,阿胶价格下滑,终端最终销售也下滑。

东阿阿胶最终于2019年(暴雷那一年)决定放弃养驴,养驴业务由重资产转型轻资产,重心放在毛驴繁育、育肥技术攻关上,以技术优势突破发展瓶颈。当年,东阿阿胶养驴业务营收-59.9%。次年,我国驴存栏量继续再次开始下滑。

国内驴皮紧张,未来也堪忧,来看国际。

根据东阿阿胶公布,2019年全球驴存栏量5058万头,远大于国内2019年的260万头。

全球驴主要分布在亚洲、非洲、南美。

据新闻报道,三分之二在非洲。

又根据《南华早报》报道,我国2020年驴需求量500万头,国内屠宰200万头,其余为进口,那么进口占比达到了60%(2007年仅约21%)。

严重依赖进口。

近些年非洲和南美一些国家公布禁止驴贸易,不知能够影响多大。

(按照我对麝香历史的研究,禁是禁不了的,只要能够赚钱,养殖户总会想办法卖出去)

假设由于国内驴存栏量继续下降,国外难以进口,那么我猜测,未来阿胶的价格是上升趋势,还会继续提价。

(反观片仔癀,我国牛存栏量逐年上升,且乳制品消费量和国际相差大,牛的存栏未来仍会增长,又体外培育牛黄高速增长,人工养麝麝的存栏量也在不断增长,我认为阿胶的提价确定性高于片仔癀。但销量上可能不及片仔癀增长的确定性高)

驴皮是否会制约东阿阿胶发展?

根据东阿阿胶的战略,2023年,东阿阿胶公布:公司不再过分依赖阿胶块的增长,而是推出更多阿胶+,和+阿胶产品,驴皮不再是决定公司发展的关键问题。

公司的定位就是先做大复方阿胶浆,未来是阿胶糕(桃花姬),发展其他胶类(海龙胶、龟鹿二仙胶等),这些都是含有阿胶的食品药品。

复方阿胶浆先超过阿胶块,最后大健康再超过阿胶浆。

1999年时,复方阿胶浆其实是第一大单品,阿胶块只是第二,现在逐渐恢复那时的商品结构。

阿胶块假设稳定提价,保持增长,或者高端化(如九朝贡胶),提高毛利率。

复方阿胶浆+桃花姬保持中高速增长,男性滋补提高规模。

预计未来保持中速增长。

目前一季度公布了增速,扣非增长54.7%。假设用积极的角度看,全年保持此增速,年底每股收益约2.45元。那么当下股价70元,对应pe为28.57倍。

假设今年恢复性高速增长结束,明年开始中速增长,按照15%计算,2025年每股收益为2.82元,70元对应pe为24.82倍。

东阿阿胶2014-2018年间,pe在16-26倍之间,扣非增长速度在10%-20%之间,2018年停止增长。

首先,2024年能否全年高速增长,不清楚,又2025年开始能否保持中速增长也不清楚。即使假设24年高速增长,年底pe为28.57倍,但还是在低pe时买入风险小一些。比如说16-20倍买入,那么对应股价为39.2—49。

不过,也许因为高速增长预期,pe不会给那么低了,所以想要做趋势的,现在价格买入,跌了补,也是可以的。

如果把时间拉长了看,我还是保持之前的观点,虽然现在阿胶类在中成药中销售额排名靠前,但在全球前100的药品销售品类中,没有补血药,所以假设中药企业在全球占有一席之地,排名靠前的应该不会是东阿阿胶。

所以,我的观点,长期主义,可以持有一些,仓位低于白药或者同仁堂这类企业。

做趋势比如只拿2-3年的,仓位可以随意。或许现在正是赚趋势钱的好机会。

注:本文章是我对之前《东阿阿胶前景展望与终端销售额——(2024年)》这篇文章的补充内容。