通过对可转债的认识,理解到可转债是一种下有保底,上不封顶投资产品。既可以保证本金安全,又能实现高收益,那可转债的高收益真理是什么呢?

按照自己的投资理论,用历史数据以量化的方式回测各类资产的风险收益特征,资产之间的相关因子,做好多数时段的量化策略,进而不断实践,形成一套可持续的量化投资体系。

那可转债的历史数据表现如何呢?如何去发现可转债高收益的真理呢?这是接下来学习的指导方向。

先看看可转债的历史数据

先计算一下历史上表现最好的可转债复合年化收益率?

要计算收益率那先弄清楚,收益率的公式和计算方法。

收益率=(卖出价格/买入价格-1)*100%

也就是投入多少钱能赚多少钱的比例。

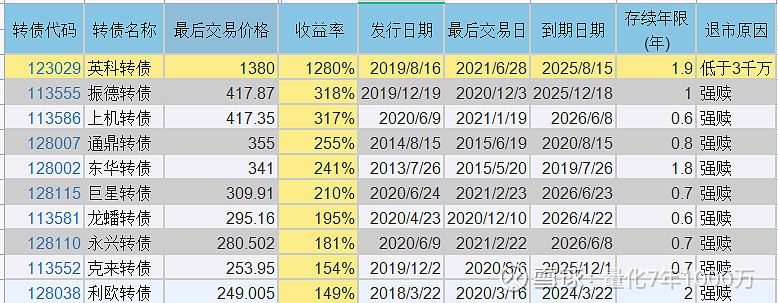

假如按100元票面价值买入表格中的英科转债,在最高价1380元时卖出的收益率通过公式(1380/100-1)*100%=1280%

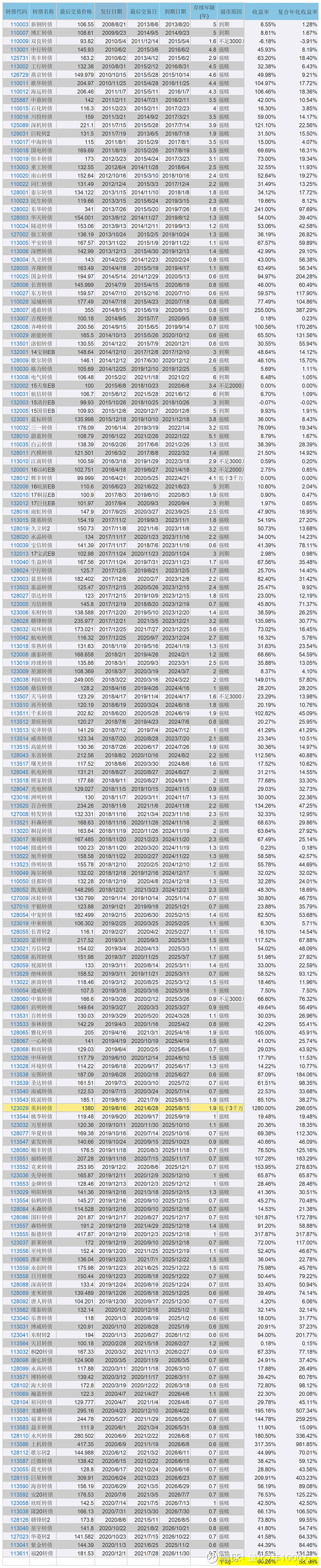

另外统计1998年8月21日发行的第一只可转债新钢转债到2021-08-02已退市的可转债共183只。

假如不做任何筛选,全部已面值100元买入,以退市前一天的收盘价卖出,能获得怎么样的收益呢?这183只可转债的平均复合年化收益率是多少呢?

复合年化收益率=[(卖出价格/买入价格)^(1/n)-1]*100%,其中n等于投资年限。

通过计算,这183只可转债的平均收益率达到了60.26%,平均复合年化收益率达到了58.98%。这是通过无脑操作,在可转债一上市就全部买入,退市前一天全部卖出年化收益可以达到58.98%,按72法则,1%的复利,72年资产翻倍。

也就是说,不做任何筛选,可转债一上市就以100元的价格买入,退市前一天以收盘价卖出,能实现72/58.98=1.22年资产翻倍。收益非常的高,如果再通过其他因子来提高这个复合收益率呢?