关注过玻纤的都会或多或少了解过欧文斯科宁,玻纤连续生产的发明与推广者,曾经玻纤行业的龙头企业,现在还是市值最大的玻纤制造企业

欧文斯科宁股价在持续创历史新高

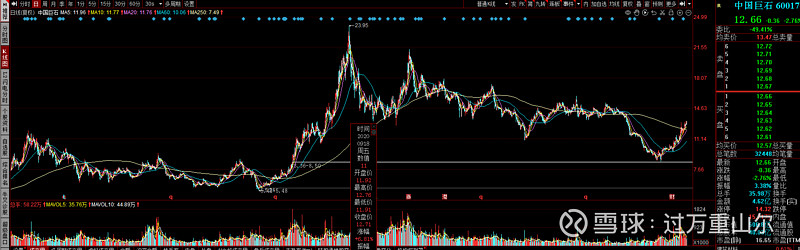

然而中国巨石的走势却是这样的

那么问题来了,凭什么欧文斯科宁能一直涨?

答案其实很简单,因为他的很能赚钱,而且他的估值很便宜

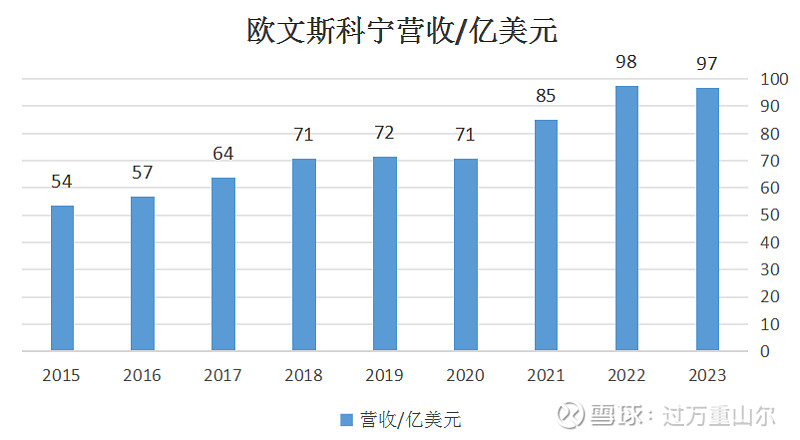

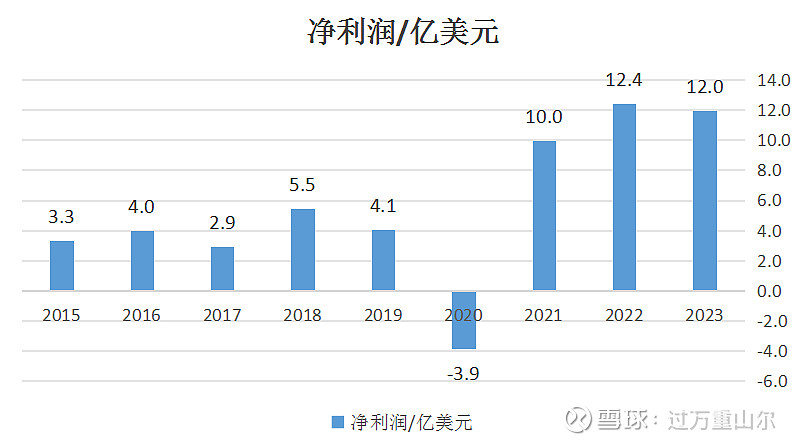

2023年的净利润是12亿美元,当前市值是152亿美元,PE只有12.7倍

然而反观中国巨石,作为全球玻纤行业产量最高的企业,市值500亿,24年一季度仅有3.5亿元,盈利能力简直天差地别

他们之间的区别在哪?

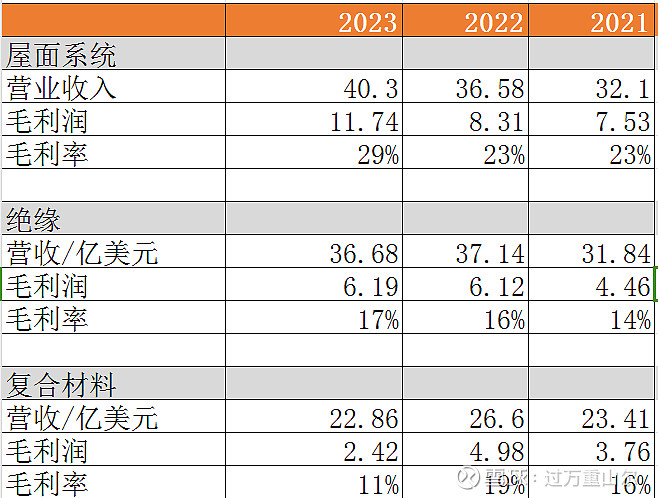

打开欧文斯科宁的年报,可以看到他的业务板块分为三块:屋面系统,绝缘,复合材料

看到这三个业务板块我也是一脸懵逼,与国内玻纤的业务描述几乎没有共同点。

打开它官网的描述,大概就明白了

屋面系统:

“欧文斯科宁为新建建筑、住宅修复以及房屋重建项目提供一系列经久耐用且个性美观的屋面瓦、垫层及配套设配。产品包括防紫外线的颗粒剂;具有耐候性和耐湿性的沥青;具有高强度、耐久性和耐火性的纤维毡;帮助保护屋顶甲板防风防水的密封剂等。目前屋面系统产品仅在美国发售”

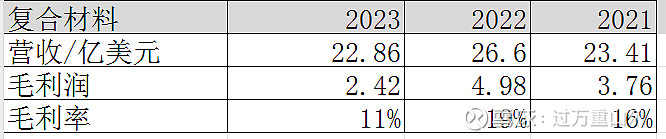

也就是玻纤等材料在房屋建造的下游应用,而且这一部分2023年的毛利润是11.7亿美元,创造了公司大部分的利润,而这个应用场景是中国市场所不具备的,也是中国玻纤企业难以触及的领域。

中国玻纤企业更加偏向于制造端,制造出类似于粗纱、电子纱、风电纱等工业品,当然欧文斯科宁也有类似业务,他的复合材料业务就近似于国内玻纤企业的业务

当然欧文斯科宁复合材料业务的也很难逃过中国玻纤企业的恶性竞争,利润率到了很低的水平

这项业务也仅仅只贡献了2.4亿美元的毛利,占公司比重很小

因此在国内玻纤行业苦不堪言的时候,欧文斯科宁依旧可以大把赚钱,股价可以继续高歌猛进

基于此现象,给国内玻纤行业的启示

1.不要过度依赖于制造能力,无序扩张

2.寻找特定的玻纤应用场景,延伸至下游,差异化竞争,保持高毛利