事件一:近日,大摩更新了GB200供应链情况,采用先进封装工艺将使用玻璃基板。GB200DGX/MGX的供应链已经启动,目前正在设计微调和测试阶段,预计2025年的订单和供应商分配将在未来几个月内最终确定。

1、预计GB200在2024年/2025年的出货量(基于CoWoS的产能分配预测):

•2024年下半年,预计将向市场交付约42万颗GB200超级芯片;

•2025年,GB200芯片产量预计约为150万至200万颗;

2、GB200带来的两个增量环节:半导体测试、半导体封装。

•半导体测试:GB200中,英伟达采用了大芯片的战略,芯片尺寸的增大会导致良率下降,进而拉动对半导体测试的需求,数据显示24Q2英伟达的AIGPU测试需求环比增长了20%。

•半导体封装:GB200采用的先进封装工艺将使用玻璃基板。主要是因为与硅、有机基板相比,玻璃基板具有强度可调节、能耗低、耐高温的优势。但缺点是玻璃基板的使用成本相比于硅、有机基板要更高。

3、ASIC芯片入局AI半导体市场

大摩预测ASIC(定制化AI芯片)将在未来几年内超过GPU的增长速度,并有可能在四到五年内占据云AI半导体市场30%的份额。

主要原因是由于下游逐渐个性化的需求。参考本月初海力士和美光提到的HBM逐渐趋向于定制化,也是因为下游需求的个性化趋势。

同理,ASIC专为特定AI任务设计,可以针对特定算法和模型进行优化,从而获得比通用GPU更高的性能。

目前,海外大型云服务厂商,如Google、AWS、Tesla和Microsoft,都在积极开发和部署自己的定制ASIC。报告中提到的AWS的Inferentia和Trainium芯片,其每瓦性能比GPU高出50%。

事件二:日前央视报道,我国科学家团队在“玻璃基封装”技术研发领域实现重要突破,有望助力我国芯片制造“弯道超车”。实现这一“玻璃基封装”技术突破的关键设备玻璃通孔激光设备,是由帝尔激光自主研发。此次曝光的玻璃通孔激光设备,核心参数“径深比”可达1:100,具备世界领先水平。

用激光在指甲盖大小的玻璃晶圆或面板上,打出100万个微孔,使用金属填充后,就能串联起复杂的集成电路“高楼大厦”。封装是芯片制造过程中的关键环节。随着传统光刻技术逐渐接近极限,芯片封装的重要性被提升至前所未有的高度,被视为人工智能时代芯片研发制造的重要技术基础。

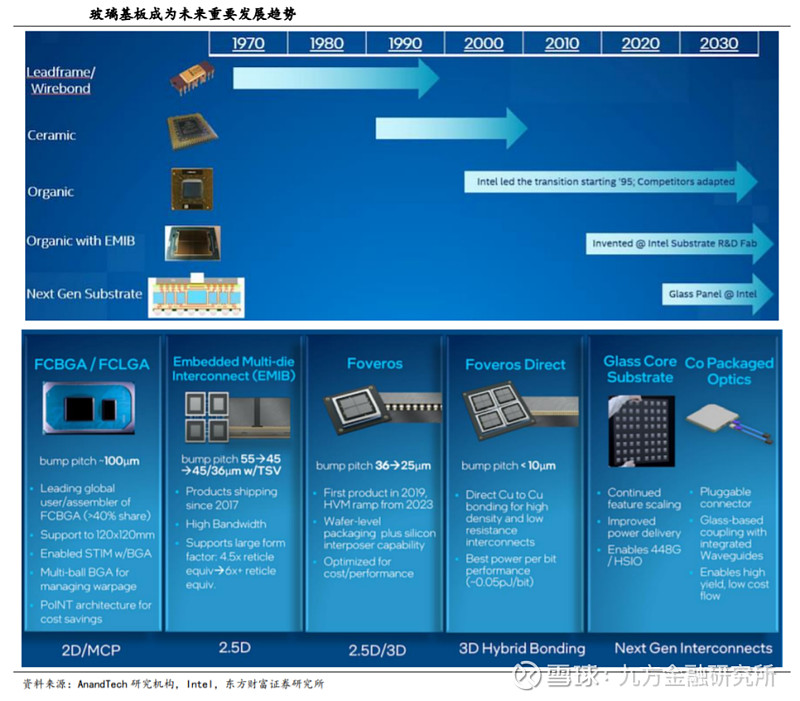

一、玻璃基板有望成为下一代半导体先进封装基板

封装基板主要作用包括为芯片与芯片/芯片与组装用PCB之间提供电流和信号连接,同时为芯片提供机械支撑、散热等作用,是最大的封装材料品类。目前的封装基板以有机基板为主,玻璃材料在电学性能、物理性能、化学性能、热学性能和机械性能等方面均拥有优越的表现,有望成为下一代封装基板材料。

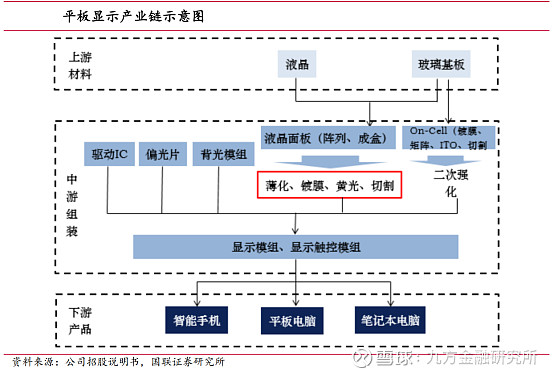

平板显示器光学玻璃精加工位于产业链中游,包括薄化、镀膜、切割等多种工艺,位于中游组装阶段,其中薄化、镀膜、切割业务的加工对象为光电玻璃,相关器件经过前序精加工后,由模组厂商用于生产显示模组、显示触控模组,最终用于智能手机、平板电脑等移动智能终端产品。

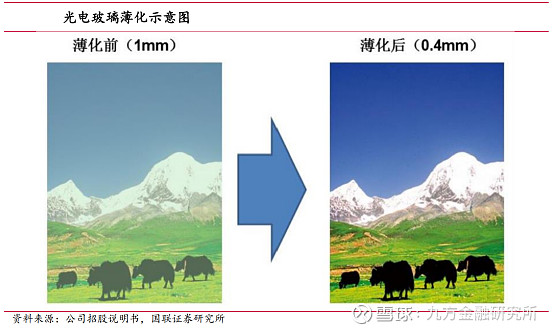

对平板显示器玻璃基板进行薄化处理。轻薄化是终端产品和显示面板的发展趋势,为了达到轻薄的要求,缩减显示器件的玻璃基板厚度是重要的手段之一。显示面板经过薄化后不仅重量及厚度减少,而且面板显示质量大幅提升,能提供更清晰明亮的画质。

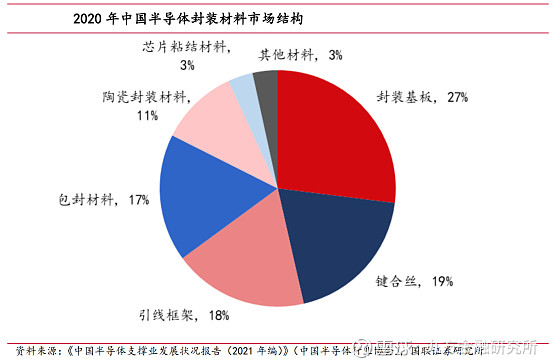

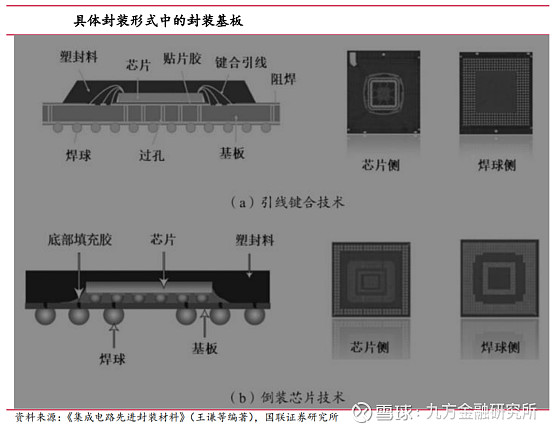

封装基板是最大的半导体封装材料品类。从中国半导体封装材料市场结构来看,2020年封装基板、键合丝、引线框架、包封材料前四大品类占据83%的半导体封装材料市场。其中封装基板市场规模达到97亿元,占比达到约27%,是最大的封装材料品类。

封装基板起到互联、支撑芯片等作用。传统的IC封装采用金属引线框架作为支撑、互联、保护芯片的载体,后续引脚密度的不断增加衍生出了封装基板这一新型的芯片载体。封装基板又可以称为封装载板或者芯片载体(Chipcarrier),主要作用包括为芯片与芯片/芯片与组装用PCB之间提供电流和信号连接,同时为芯片提供机械支撑、散热等作用。

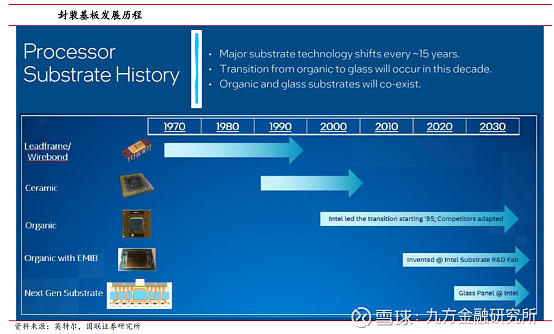

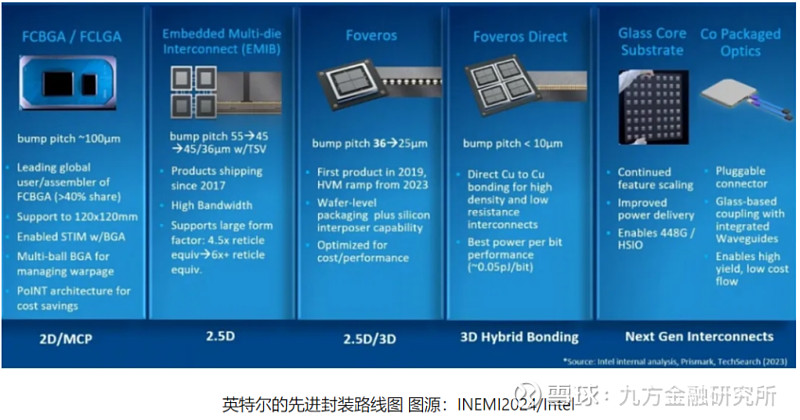

有机材料是目前的主流封装基板材料,下一代将使用玻璃材料。根据材料及应用的不同,封装基板可以分为陶瓷基板、金属基板、有机基板、硅/玻璃基板(中介转接层)等类型。陶瓷基板曾经是封装基板最早选用的材料,后续逐渐被有机基板取代,有机基板也成为当下最主要的封装基板类型。根据英特尔的观点,主流的基板技术每15年左右发生一次变迁,下一代基板技术将从有机基板转向玻璃基板,两者将共存。

相比于目前常见的有机基板、陶瓷基板和硅基板封装,“玻璃基封装”具备原材料易获取、工艺流程相对简单、机械稳定性强、应用领域广泛等优点,是业界公认的下一代先进封装技术。玻璃材料多项性能优越,加工成本成为量产关键。和硅以及有机材料相比,玻璃材料在电学性能、物理性能、化学性能等方面均处于优势地位,热学性能和机械性能也优于有机材料。玻璃材料的劣势主要在于加工难度较大、成本较高,但随着技术和工艺的进步,成本有望逐步降低至合理水平。

玻璃基板在半导体封装中使用的一些关键点:

材料特性:玻璃基板非常坚硬,其热膨胀系数可以通过改变其组成来调整。这意味着即使将玻璃与硅或有机材料层叠,由于弯曲造成的损伤也应该是有限的。

功率损耗:与有机基板相比,玻璃基板可以减少功率损耗,为AIGPU和其他高频设备提供显著的节能优势。

其他优势:玻璃基板非常平坦,可以适应大型、薄型、窄间距的设备,同时对湿气有抵抗力,并能在高温下工作。

劣势:玻璃基板的制造技术尚未成熟,包括孔洞形成和金属涂层的工艺。此外,玻璃的抗冲击性较差,处理时存在问题,且比当前的基板材料重。

GPU采用前景:随着玻璃基板制造工艺的建立和采用前景的明朗化,预计芯片制造商将转向使用玻璃基板,用于GPU、CPU、DPU和HBM,尽管成本较高。

光电子设备的兼容性:预计光学组件和光线路将越来越多地与基于硅的半导体集成。使用带有光学波道的玻璃桥(玻璃基板)将比使用玻璃纤维线路在硅或有机基板上安装这些光电子设备更为坚固和易于制造。

SPE制造商的影响:为平板显示(FPD)生产开发的玻璃微加工技术和基础设施可以适应玻璃核心基板工艺。如果芯片行业采用玻璃材料,预计会有更多需求转向FPD的面板级封装(PLP)系统。

制造系统的影响:一些现有的SPE设备可以用于玻璃基板制造。例如,应用材料公司、东京电子、SCREEN控股和Ushio等公司提供的薄膜形成和金属薄膜形成系统;Viamechanics提供的孔洞形成系统;以及Ebara、应用材料和东京精密提供的化学机械平坦化(CMP)系统。

二、随着高性能AI半导体的竞争加剧,除了台积电巨头纷纷入场玻璃基板

玻璃基板有望应用在人工智能、高性能存储与大模型高性能计算(基于光电子的计算和射频、硅光集成、高带宽存储器)、6G通信领域。三星、英特尔、英伟达、AMD未来3-5年的新产品或有亮相。

高效能AI芯片竞争加剧下,半导体巨擘如英伟达、AMD、英特尔等,预料最快2026年采用玻璃基板。以玻璃基板制成的印刷电路板(PCB),可能是芯片发展的「下一个重大趋势」(thenextbigthing),据传苹果研拟采用。随着人工智能(AI)竞赛越演越烈,英伟达、AMD、英特尔等,也都有意采用,估计最快2026年上路。

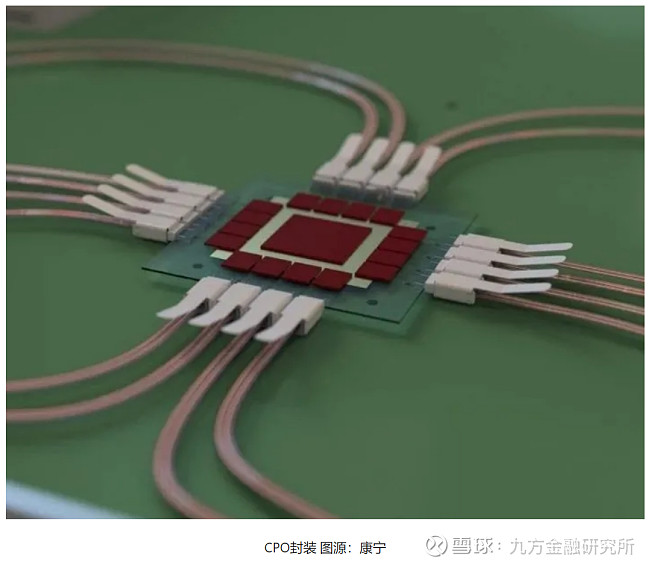

ChatGPT、Sora彻底引爆了人工智能,对数据中心和传输效率提出了更高的要求,尤其是对低功耗、高带宽的光模块的需求更加迫切。CPO共封装光学成为一匹黑马半道杀出,引发关注。该技术将硅光模块和CMOS芯片封装集成,使用玻璃基板,从玻璃基板边缘进行插拔互联,可降低功耗和成本。

英伟达指出,AI所需的网络连接带宽将激增32倍,继续使用传统光模块将导致成本翻倍和额外的20-25%功耗。CPO技术有望降低现有可插拔光模块架构的功耗达50%。因此,有望成为满足AI高算力需求的高效能比解决方案。

目前的PCB通常是在铜和阻焊层下,混合纤维玻璃和树脂制成。此种材料对温度相当敏感,必须透过动态热能管理(thermalthrottling)控制温度,也就是在过热时,必须降低芯片效能。这表示芯片维持最高性能的时间有限。

改用玻璃基板能大幅提高电路板所能承受的温度,代表芯片维持最佳性能的时间,能持续更久。与此同时,玻璃基板非常平,能进行更精准的刻蚀,可提高晶体管密度。英特尔目前是此一方面的领导者。

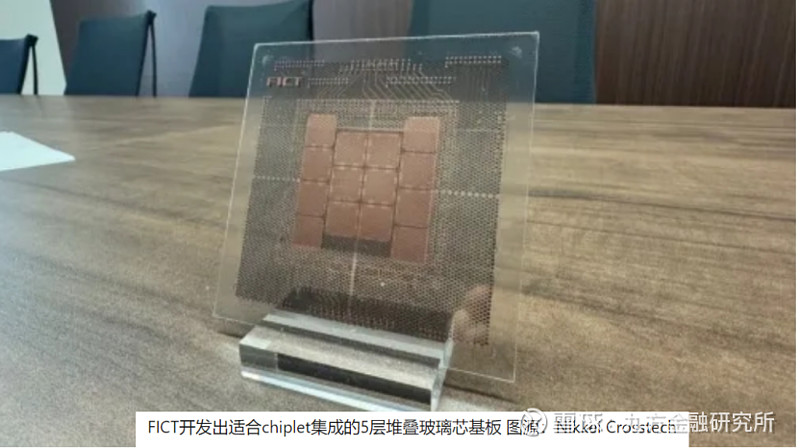

TGV是穿过玻璃基板的垂直电气互连。与TSV相对应,作为一种可能替代硅基板的材料被认为是下一代三维集成的关键技术。玻璃通孔互连技术具有优良的高频电学特性、大尺寸超薄玻璃基板成本低、工艺流程简单、机械稳定性强等优势。可应用于2.5D/3D晶圆级封装、芯片堆叠、MEMS传感器和半导体器件的3D集成、射频元件和模块、CMOS图像传感器(CIS)、汽车射频和摄像头模块。

AI数据处理数量激增下,塑胶材质基板到2030年将难担重任。玻璃基板最初将用于AI加速器和伺服器CPU等高阶产品,之后逐渐扩大使用。

巨头争霸玻璃基板。随着高性能AI半导体的竞争加剧,得益于技术进步,英特尔、英伟达、AMD等全球半导体公司预计最早将于2026年采用玻璃基板。

随着全球人工智能(AI)的蓬勃发展,促使苹果等大型科技公司考虑在半导体工艺中采用下一代玻璃基板,SKC、三星电机和LGInnotek等韩国企业集团也加入了这场竞争,预示着一场重大变革。行业的转变。

玻璃基板在IC封装中的应用:

1)相对优势:玻璃基板是绝缘材料,介电常数和寄生效应优于硅,适用于高频应用,批量应用成本较低。

2)客户进展:国内头部客户小批量订单的测试正在持续进行,沃格光电与英特尔、三星等也有直接或间接的合作。

3)竞争格局:沃格光电属于第一梯队,最大的竞争对手是台湾的臻鼎、欣兴。

玻璃基板在背光和直显中的应用:

1)应用进展:背光产品已经量产,公司与雷曼光电合作发布产品,已应用玻璃基板技术于MicroLED显示领域。

2)竞争对手:包括京东方、亚马顿等,目前有产能的只有沃格光电和京东方,两家的技术路线不同。

3)出货量:公司背光今年出货量预估在50-60万平米,主要看下半年客户需求的释放情况。

产业链公司:

1.沃格光电:从产品和技术应用前景看,基于公司具备的玻璃基金属化和铜通孔技术(TGV技术)和玻璃基载板线路设计开发能力,公司玻璃基板可应用于CPO2.5D/3D封装的垂直封装载板interposer以及下方实现光模块与芯片实现互连的封装基板。

2.五方光电:公司正积极拓展TGV技术在光学领域的应用

3.东材科技:拥有生产玻璃基板的关键材料,高频高速电子材料已供货英伟达

4.凯盛科技:凯盛集团旗下优质资产包括中光电TFT玻璃板、显示玻璃原片。中光电玻璃基板用于替代康宁、旭硝子,未来空间广阔。

5.彩虹股份:玻璃基板业务收入12亿,同比增加34%

6.三超新材:三超新材倒角(边)砂轮可用于玻璃基板的倒边工序

7.雷曼光电:2023年11月雷曼光电和沃格光电发布了首款玻璃基板microled显示屏,受到了三星等国际大厂关注,加强在该领域的共同开发。

8.帝尔激光:公司着力推进TGV激光微孔设备的研发验证

9.德龙激光:重点研发出玻璃通孔(TGV)、模组钻孔(TMV)、激光解键合等激光精细微加工设备,目前相关新产品已获得订单并出货

10.蓝特光学:用于3D半导体封装的TGV正在送样到量产阶段

参考资料:

20240305-长城证券-沃格光电:持续投建玻璃基封装载板产能,强化产业链领先地位

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。