大家好!

今天,策略哥来给大家拆解一只核电建设行业龙头企业——中国核建的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)中核集团旗下唯一工程建设上市主体,股东优势明显

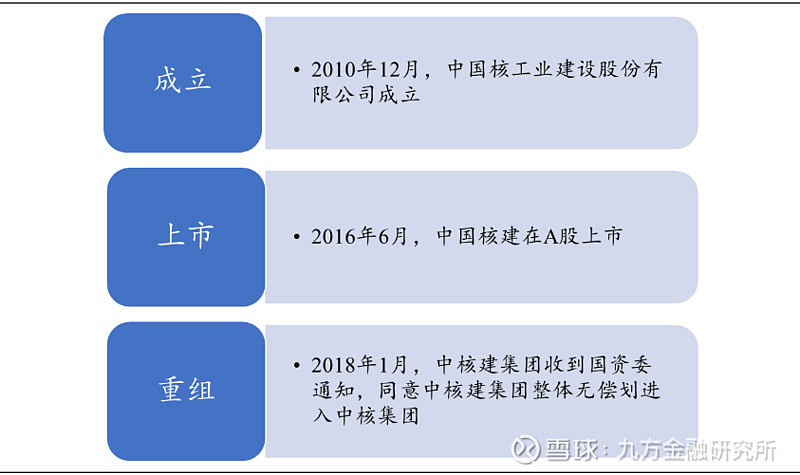

公司是中核集团旗下唯一的工程建设上市主体。公司全称中国核工业建设股份有限公司,是由中国核工业建设集团有限公司(简称中核建集团)将主营业务改制重组后,联合中国信达、航天投资、中国国新于2010年12月21日共同发起设立的。

2016年6月6日,公司于A股上市。2018年1月,党中央与国务院作出中国核工业集团有限公司(简称中核集团)与中核建集团合并重组的重大决策,使中核建集团整体无偿划转进入中核集团。2019年2月12日,中核集团与中核建集团签署《吸收合并协议》。

2019年7月26日,中核建集团将其持有的公司股份过户至中核集团名下,中核集团成为公司控股股东,中核建集团解散并注销。

图表2:公司发展历程

资料来源:东北证券

2)核能发电是清洁高效的基荷能源,技术正在快速演进中

核能在发电过程中不会产生二氧化碳、烟尘等污染物,发电过程中不受自然节律的限制,可以长期稳定工作,是一种清洁高效的基荷能源。核能发电自1942年全球首个核反应堆试验成功至今已有80年历史,预计在未来20-30年中新开工建设的核电站将以第三代核电技术为主。

图表3:核电技术发展历程

资料来源:东北证券

3)公司业绩稳步增长,盈利能力持续领先行业

23年前三季度公司实现销售毛利率10.24%,同比提升1.80pct,实现销售净利率2.47%,同比提升0.16pct。23年第三季度实现销售毛利率11.59%,同比提升2.81pct,环比提升0.91pct;实现销售净利率2.87%,同比提升0.29pct,环比提升0.71pct。公司业绩稳步增长,盈利能力持续领先行业。

4)优化业务布局,新能源有望贡献新增长点

23年前三季度国内新能源装机规模保持快速发展的态势,全国可再生能源新增装机172GW,同比+93%,占新增装机的76%。全国可再生能源累计装机约1384GW,同比+20%,约占我国能源总装机的49.6%。公司积极响应国家“3060”战略,将新能源定位为公司新引擎之一,深耕新能源等绿色低碳业务,优化区域领域布局,同时扩展海内外新能源重点项目,有望贡献新增长点。

二、技术面信号

股性来看,这股属于流通市值230+亿的中字头个股,历史上涨停板和大阳线较多,容易走趋势性行情。同时,这股属于中特估+基础建设+央企国企改革+核电等多概念叠加的消费品种,具备一定的轮动拉升概率。

技术上,这股自在2016年7月份创出23.23上市高点之后,股价便一路阴跌回调,期间未有过大幅上涨,股价调整时间较长,风险释放较为充分,具备一定的安全边际。

同时,自2024年2月5日,这股创出6.05低点之后,股价开始持续缓慢攀爬,量价关系较为健康,股价上升通道明显,预计有望延续震荡上行态势,建议可以逢低关注,以中短线思维对待即可。

风险提示:

核电项目开工不及预期、建设进度不及预期、核电项目审批节奏放缓。

参考资料:

20240323-国盛证券-中国核建-电力设备行业点评:核电存量建设需求较大,2024年产业链有望迎来业绩释放期

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投聂影编辑整理 (登记编号:A0740621110001)